Meer huwelijkscontracten dan ooit tevoren. Wat zijn de voornaamste drijfveren?

Nooit eerder sloten zoveel koppels een huwelijkscontract af om afspraken te maken over de verdeling van hun goederen en inkomsten. Het aantal nieuwe huwelijkscontracten en wijzigingen van bestaande contracten piekte vorig jaar op 40.000 volgens notaris.be. Dat is een stijging met 12% tegenover 2021. Niet alleen jonge koppels kiezen ervoor, maar ook mensen die bijvoorbeeld hertrouwen en al kinderen hebben uit een vorige relatie. Waarom is een huwelijkscontract zo belangrijk en wat zijn de voornaamste drijfveren om er een op te stellen?

- Bescherming tegen schuldeisers

Wanneer u trouwt, kan u ervoor kiezen om een huwelijkscontract op te stellen maar dat is geen verplichting. Als u het niet doet, valt u automatisch onder het zogenaamde ‘wettelijk stelsel’. Dat betekent dat uw beroepsinkomsten en die van uw partner voortaan gemeenschappelijk zijn. Ook beroepsschulden zijn in dat geval gemeenschappelijk. Als u een zelfstandige activiteit uitoefent, lonkt het gevaar dat schuldeisers beslag kunnen leggen op het loon van uw partner. Door in een huwelijkscontract te kiezen voor het stelsel van scheiding van goederen kan u uw partner hiertegen beschermen.

- Evenwicht in nieuw samengestelde gezinnen

De toename van het aantal huwelijkscontracten wordt ongetwijfeld mee veroorzaakt door onze complexere samenlevingsvormen. Wanneer één van de aanstaande echtgenoten al kinderen heeft uit een vorige relatie, bestaat vaak de wens om het erfrecht van de langstlevende echtgenoot te beperken ten voordele van de eigen kinderen. Door het huwelijk krijgt de nieuwe partner immers erfrechten en erft hij of zij minstens het vruchtgebruik op de nalatenschap. Regelt men niets, dan zullen de kinderen uit een vorige relatie moeten wachten op het overlijden van hun stiefouder voor ze over hun erfenis kunnen beschikken. Dat geeft aanleiding tot vervelende situaties. Zeker wanneer het leeftijdsverschil tussen de nieuwe partner en de kinderen uit een vorige relatie relatief klein is. Via de invoeging van een zogenaamd Valkeniersbeding in het huwelijkscontract kan er een beter evenwicht worden gevonden tussen de bescherming van de nieuwe partner en die van de kinderen uit een eerdere relatie. Het Valkeniersbeding maakt het mogelijk om de nieuwe partner volledig te onterven. Om te vermijden dat de langstlevende onmiddellijk moet verhuizen, krijgt hij of zij wettelijk wel het recht om nog minstens zes maanden te wonen in de gezinswoning.

Het huwelijkscontract kan tevens een middel zijn om de gelijkheid tussen de kinderen te waarborgen in een nieuw samengesteld gezin. Nemen we de volgende gezinssituatie als voorbeeld: Jan en An stappen in het huwelijksbootje. Jan heeft twee zonen uit een vorig huwelijk. An heeft één dochter uit een vorig huwelijk. Jan en An wensen dat het vermogen dat zij samen zullen opbouwen later voor een gelijk deel aan elk van hun kinderen zal toekomen. Ieder kind dient dus een derde van het gemeenschappelijk vermogen te erven. Voorzien de ouders geen aangepaste regeling, dan zal dat niet lukken omdat de kinderen niet van hun respectievelijke stiefouder zullen erven. Stel dat Jan eerst overlijdt, dan valt de helft van de huwgemeenschap in zijn nalatenschap. Zijn zonen erven hiervan de blote eigendom. Wanneer An overlijdt verkrijgen zij de volle eigendom. An haar helft komt bij haar overlijden toe aan haar dochter. Na beide overlijdens bezitten de zonen van Jan dus elk 1/4de van de huwgemeenschap en de dochter van An 1/2de. Om de gelijkheid tussen de kinderen te waarborgen is een aangepast verdelingsbeding in het huwelijkscontract nodig.

- Financiële zekerheid voor uw partner en fiscale optimalisatie

Wanneer u niets regelt, verkrijgt u bij het overlijden van uw echtgenoot slechts de helft van de huwgemeenschap in volle eigendom (nl. uw eigen helft). Op de helft van uw overleden echtgenoot erft u het vruchtgebruik. De kinderen erven de blote eigendom.

Via huwelijkscontract kan u afwijken van de verdeling bij helften van het gemeenschappelijk vermogen. Hierdoor beïnvloedt u onrechtstreeks ook het wettelijk erfrecht.

U zou bijvoorbeeld een ‘langst leeft, al leeft’-clausule kunnen inlassen in uw huwelijkscontract. Die clausule zorgt ervoor dat de langstlevende echtgenoot de volledige huwgemeenschap in volle eigendom verkrijgt. Op fiscaal vlak wordt deze clausule echter afgestraft omdat de helft van de eerstoverleden echtgenoot in de huwgemeenschap tweemaal zal worden belast met successierechten.

Een keuzebeding is daarom in feite een betere variant op het ‘langst leeft, al leeft’-beding. Neemt u een keuzebeding op in uw huwelijkscontract, dan heeft de langstlevende echtgenoot de keuze welke goederen hij of zij uit de huwgemeenschap opneemt. Hij of zij kan ervoor kiezen om slechts bepaalde goederen uit de huwgemeenschap op te nemen, maar evenzeer om alle goederen in volle eigendom naar zich toe te trekken. In het laatste geval komt een keuzebeding dus op hetzelfde neer als een ‘langst leeft, al leeft’-beding. Een keuzebeding is echter meer geschikt omdat de langstlevende echtgenoot alle opties openhoudt. Hij of zij kan in functie van de omstandigheden en de fiscale situatie op dat ogenblik die keuze maken die het best aansluit bij zijn of haar wensen. Wordt u al op jonge leeftijd weduwe en zijn de kinderen nog minderjarig? Dan is het raadzaam om te kiezen voor volle eigendom. Overlijdt uw echtgenoot pas wanneer u hoogbejaard bent? Dan kiest u beter voor vruchtgebruik om dubbele belasting te vermijden.

Het maken van de ‘juiste’ keuze bij uw keuzebeding kan bovendien een grote impact hebben op de verschuldigde successierechten. Stel dat u, samen met uw echtgenoot, een huwgemeenschap heeft die enerzijds bestaat uit de gezinswoning van € 500.000 en anderzijds uit een beleggingsportefeuille van € 500.000. Kiest de langstlevende echtgenoot voor het volledige gemeenschappelijk vermogen in volle eigendom, dan zal hij of zij op alles boven de helft hiervan successierechten moeten betalen. Concreet gaat het dus over de helft van de gezinswoning en de helft van de beleggingsportefeuille. In Vlaanderen is de vererving van de gezinswoning evenwel vrijgesteld, zodat de langstlevende echtgenoot alleen successierechten moet betalen op de beleggingsportefeuille. Op die manier werd de vrijstelling van de gezinswoning helaas maar voor de helft benut. De langstlevende echtgenoot kan de ‘juiste’ keuze maken door de volledige beleggingsportefeuille in volle eigendom naar zich toe te halen. Zo is diens niet-belaste helft van de huwgemeenschap al ‘opgevuld’. Omdat de beleggingsportefeuille (500) de helft van de huwgemeenschap (1000) niet overtreft, zijn er geen successierechten verschuldigd. Vervolgens kan de gezinswoning via testament bij de langstlevende echtgenoot terechtkomen waarbij de vrijstelling maximaal wordt benut. Hoe dit precies werkt, leest u uitgebreid in dit artikel.

Cruciaal voor een goed keuzebeding is dat er veel keuze is. In de praktijk merken we echter vaak dat notarissen de keuze onvoldoende uitgebreid maken en de keuze beperken tot een achttal opties. Hierdoor dreigt u bij een overlijden niet de keuze te kunnen maken die het beste aansluit op uw wensen en de fiscaliteit op dat ogenblik. Huldig daarom het vierogenprincipe en laat uw huwelijkscontract opstellen of nalezen door een expert.

- De kille werking van een scheidingsstelsel verzachten

Zoals gezegd kunnen er pertinente redenen zijn om te kiezen voor een stelsel van scheiding van goederen. De bescherming tegen elkaars schuldeisers kan een reden zijn. Een andere reden kan zijn dat één van de partners al een vermogen heeft opgebouwd. Dat is vaak het geval wanneer men pas op latere leeftijd (her)trouwt of al een erfenis of schenking heeft ontvangen. Zonder huwelijkscontract zijn de inkomsten (bijv. huurgelden, dividenden,…) van deze vóórhuwelijkse goederen of giften gemeenschappelijk. Worden die inkomsten opgespaard of herbelegd, dan kan de ex-partner aanspraak maken op de helft daarvan bij echtscheiding. Bovendien dreigt bij overlijden de helft van de opgespaarde of herbelegde inkomsten te worden belast. Dat is doorgaans niet gewenst. In een stelsel van scheiding van goederen zijn er slechts twee vermogens: het eigen vermogen van iedere echtgenoot. Er is geen gemeenschappelijk vermogen. Elke echtgenoot int zijn eigen inkomsten en spaart voor zichzelf. Dat heeft zoals gezegd voordelen maar ook nadelen. Het belangrijkste nadeel is dat de financieel zwakkere echtgenoot bij echtscheiding of overlijden berooid achterblijft.

Een voorbeeld ter verduidelijking:

Jan en An zijn getrouwd met scheiding van goederen. Jan is chirurg en heeft een aanzienlijk inkomen. Hij investeerde zijn inkomen in een beleggingsportefeuille en in vastgoed ter waarde van 2 miljoen euro. An daarentegen heeft altijd voor de kinderen gezorgd en het huishouden gedaan, zodat Jan zich volledig kon focussen op zijn werk. An heeft zelf geen vermogen opgebouwd.

Stel dat Jan verliefd wordt op een andere vrouw. Het komt tot een echtscheiding. Dan blijft An met lege handen achter. Zij kan hoogstens aanspraak maken op partneralimentatie.

Stel dat Jan niet verliefd wordt op een ander maar overlijdt, dan erft An zijn vermogen in vruchtgebruik. De kinderen erven blote eigendom. Wilt An over het geërfde vermogen beschikken heeft zij steeds de toestemming nodig van de kinderen.

Deze kille uitwerking van het stelsel van scheiding van goederen kan worden verzacht via het invoegen van een verrekenbeding in het huwelijkscontract. Tijdens het huwelijk werkt het stelsel dan nog steeds als een echt scheidingsstelsel (bijv. t.a.v. schuldeisers), maar bij echtscheiding en/of overlijden doen de echtgenoten alsof ze getrouwd waren met een gemeenschapsstelsel. Met zo’n verrekenbeding kunnen de echtgenoten er bijvoorbeeld voor zorgen dat de vermogensaangroei die tijdens het huwelijk plaatsvond bij helften worden verdeeld bij echtscheiding of overlijden. In ons voorbeeld blijft An dan niet met lege handen achter. Bij echtscheiding heeft An recht op de helft van het vermogen dat Jan tijdens het huwelijk opbouwde. Bij overlijden van Jan verkrijgt An door de werking van het verrekenbeding de helft van zijn vermogen in volle eigendom en de ander helft in vruchtgebruik. Over de helft kan An dus nadien beschikken zonder instemming van de kinderen. De echtgenoten kunnen het verrekenbeding geheel naar hun eigen zin kneden. Zo kunnen ze ervoor opteren om het verrekenbeding alleen uitwerking te laten vinden bij overlijden of ook bij echtscheiding, of kiezen ze voor een aparte verdeelsleutel naargelang het geval (50/50, 60/40, 100/0), of sleutelen ze aan de verrekenmassa.

- Optimaliseren door het verschuiven van eigen vermogen naar de huwgemeenschap

Heeft één van de echtgenoten eigen goederen (bijv. vóórhuwelijkse goederen of goederen verkregen door erfenis of schenking) met een aanzienlijke waarde, dan kan men via het ‘verschuiven’ van deze eigen goederen naar de huwgemeenschap veel successierechten uitsparen. Dankzij zo’n verschuiving wordt de andere echtgenoot mede-eigenaar en verkrijgt hij of zij als langstlevende echtgenoot de helft van deze goederen onbelast. Bovendien zorgt de verschuiving ervoor dat de kinderen de verschoven goederen nu van beide ouders zullen erven en dus tweemaal in plaats van eenmaal zullen genieten van de lagere tarieven in de erfbelasting. Idealiter wordt zo het toptarief van 27% volledig vermeden.

In een gemeenschapsstelsel kan deze optimalisatie via huwelijkscontract worden gerealiseerd met de techniek van de inbreng. In een scheidingsstelsel zal er eerst een gemeenschappelijk vermogen moeten worden gecreëerd om deze techniek te kunnen toepassen. Dat kan via het toevoegen van een TIGV aan het stelsel van scheiding van goederen.

De potentiële nadelen van deze techniek bij echtscheiding of vooroverlijden van de echtgenoot/niet-inbrenger kunnen perfect worden ondervangen via de juiste clausulering.

- Successieplanning op de valreep

Door een huwelijkscontract op te stellen of te wijzigen kan u relatief snel ingrijpen en aan fiscale optimalisatie doen. U kunt bijvoorbeeld vlak vóór uw overlijden uw huwelijkscontract aanpassen en die aanpassing zal volledige uitwerking krijgen bij uw overlijden. Na een handgift of bankgift moet u daarentegen nog minstens drie jaar voortleven opdat uw erfgenamen geen successierechten hoeven te betalen (u kan deze driejarige risicoperiode wel afkopen door schenkbelasting te betalen op de hand- of bankgift).

Daarom leent het huwelijkscontract zich er bij uitstek toe om aan successieplanning ‘op de valreep’ te doen. Stel dat één van de echtgenoten terminaal ziek is, dan kan het gemeenschappelijk vermogen via huwelijkscontract op het allerlaatste moment volledig worden overgebracht naar het eigen vermogen van de niet-zieke echtgenoot zonder dat dit aanleiding geeft tot de heffing van schenk- of erfbelasting. Hoe deze planningstechniek precies werkt, leest u in dit artikel.

De Klassieke 60/40-portefeuille onder de loep

De klassieke 60/40 portefeuille, waarbij 60% wordt belegd in aandelen en 40% in obligaties, is vaak het uitgangspunt bij uitstek voor veel beleggingsportefeuilles en bestaat al tientallen jaren. De verhouding van deze 60/40 mix kan vervolgens op maat gefinetuned worden op basis van de tijdshorizon, risicotolerantie en financiële doelstellingen van de belegger.

Sinds de beurscrash van 1929 zijn er slechts vier jaren geweest waarin obligatiekoersen niet stegen wanneer de aandelenkoersen daalden:

- In 1931, waarbij de valutacrisis Groot-Brittannië dwong om de goudstandaard te verlaten.

- In 1941, bij de start van de Tweede Wereldoorlog

- In 1969 waarbij een combinatie enkele factoren waaronder een ruim monetair beleid, royale fiscale stimuleringsmaatregelen en verstoringen van de energievoorziening, tot jaren van hogere inflatie leidde. Deze factoren speelde recent ook waarbij de klassieke 60/40 gebalanceerde portefeuille haar grootste verliezen kende sinds 2008.

- In 2022, waarbij de centrale banken haar rentes in een sneltempo verhoogden in strijd tegen de inflatie

Wisselwerking

Als we een 60/40 portefeuille zouden samenstellen uit twee gespreide indexen (60% aandelen en 40% obligaties) dan zouden de rendementen van deze portefeuille er als volgt hebben uitgezien:

Men kan stellen dat obligaties een betrouwbare activaklasse zijn als de economische groei vertraagt, maar dit is niet zozeer het geval als de inflatie toeneemt. Dat komt omdat wanneer aandelenkoersen dalen omwille van de toegenomen bezorgdheid over de inflatie, centrale banken tegelijk de rente moeten verhogen om de inflatie af te remmen en dat heeft een negatief effect voor op de tussentijds koers van obligaties.

Wanneer groeiaandelen, zoals bijvoorbeeld technologieaandelen, dalen als gevolg van een economische vertraging, is de kans groot dat beleggers stabiliteit zoeken en hun geld investeren in doorgaans veiligere activa zoals obligaties. Bij een nakende recessie hebben aandelen dus vaak te lijden omwille van een vertragende economische groei. Obligatiekoersen kunnen dan opveren omdat centrale banken dan doorgaans de rente verlagen om de economie te ondersteunen. Sparen wordt dan ontmoedigd (door een gebrek aan een interessante rentevoet) en kredieten worden goedkoper met als gevolg dat investeren terug interessanter wordt.

Wanneer de rente wordt verlaagd, dalen de nominatieve obligatierendementen, maar stijgen de obligatiekoersen. Dit zorgt meestal voor een schokdemper in de portefeuille en helpt het totale rendement op te vangen wanneer de aandelenbeurzen dalen.

Schokdemper

De 60/40 portefeuille wordt de laatste jaren vaak als maatstaf gebruikt voor een gebalanceerde portefeuille. Het idee hierachter is relatief simpel. Aandelen zorgen voor het langetermijnrendement en obligaties bieden bescherming door de vorming van een kussen tegen volatiliteit in de aandelenmarkt. Maar vorig jaar zagen we dat obligaties die bescherming niet boden. Sterker nog, de obligatiemarkt corrigeerde parallel aan de aandelenmarkt toen centrale banken agressief de rentes verhoogden. Hoewel obligaties vorig jaar geen bescherming boden tegen de correctie in aandelen, is het gevaarlijk om deze strategie te verwerpen na slechts één tegenvallend kalenderjaar.

Het is belangrijk om aan te duiden dat vorig jaar een uitzonderlijk jaar was. Hoe performant een 60/40 portefeuille in de toekomst zal zijn, zal waarschijnlijk grotendeels afhangen van inflatietrends. Als de inflatie hoog blijft, zal de 60/40 strategie het moeilijk blijven hebben. Ook de nominale rendementen op obligaties zijn vandaag veel hoger dan een jaar geleden. Dit komt onder andere omdat de Fed haar beleidsrente aan een ongezien tempo verhoogd heeft van 0% naar 5,25% in nauwelijks een jaar tijd.

Wanneer de inflatie onder controle is of als de economische in recessie gaat, zullen de centrale banken de rente opnieuw laten zakken of op hetzelfde niveau houden waardoor obligatiekoersen in het algemeen opnieuw kunnen opveren. Natuurlijk spelen ook andere factoren zoals de stabiliteit van de emittent, vraag- en aanbod, demografie en schuldengraad al dan niet rechtstreeks een rol in het stijgen of dalen van obligatiekoersen.

Wat mogen we verwachten na de onrust in het bankenwezen?

Het faillissement van Silicon Valley Bank (SVB), Signature Bank, First Republic Bank en de daaropvolgende overname van Crédit Suisse door concurrent UBS hebben de afgelopen weken voor heel wat onrust op de financiële markten gezorgd. Vooral bankaandelen en cyclische aandelen werden massaal aan de deur gezet. Diverse analisten zijn het er over eens dat de aanhoudende spanningen in de banksector meer zijn ingegeven door angst dan door fundamentele factoren.

Lagere rentepiek

Deze recente gebeurtenissen hebben ook een impact gehad om de obligatiemarkten. De renteverwachtingen voor de Amerikaanse centrale bank (FED), die haar beleidsrente vorige maand nog met 0,25% verhoogde, zijn aanzienlijk neerwaarts bijgesteld. De financiële markten prijzen nu een lagere ‘rentepiek’ in en verwachten dat de rente vanaf het tweede jaarhelft terug zal worden verlaagd. Ook de langetermijnrente viel hierdoor aanzienlijk terug.

De vrees bestaat dat de malaise van de afgelopen weken negatieve gevolgen heeft voor de globale economie omdat de bancaire financieringenvoorwaarden voor zowel particulieren als bedrijven verstrengd zullen worden. Dit zou nefast zijn voor de economie die zicht nog moet aanpassen aan de recente renteverhogen die zijn doorgevoerd door de centrale banken. De financiële markten gaan er nu van uit dat het rentegeweld van de centrale banken nu stopt of toch even een halt wordt toegeroepen. Een pauze van het verhogen van de rente zou de brede markt wat ademruimte geven en ook wat tijd geven om de economische impact van de afgelopen renteverhoging beter in te schatten. De impact van een renteverhoging wordt overigens pas ná een 5–tal maanden duidelijk.

Stijgende kerninflatie

Er ligt de komende maanden een cruciale rol weggelegd voor centrale banken die beslissen over de beleidsrentes. De centrale bank van Amerika (FED), de hoofdrolspeler in dit verhaal, ligt mede aan de basis van de onrust die er nu heerst. De FED is van mening dat als ze te vroeg een halt toeroept aan haar geplande rentestijgingen, de inflatie terug kan opwakkeren. Dit scenario, dat men in de jaren ’70 al eens meemaakte, wenst men kost wat kost te vermijden. Een sterke arbeidsmarkt (lage werkloosheid) pleitte er vooralsnog voor om de weg die men is ingeslagen te blijven volgen, met als gevolg dat er intussen al een aantal banken het slachtoffer zijn geworden.

Toch dient men de inflatie nauwgezet in de gaten te houden. Hoewel de prijzen van grondstoffen zoals gas en olie fors gedaald zijn t.o.v. hun piek, is de kerninflatie (de inflatie zonder energie, levensmiddelen, alcohol en tabak) de afgelopen weken zelfs nog verder gestegen. Vooral de kostprijs van voeding swingt de pan uit. Het vullen van een winkelkar kost gemiddeld 20% meer dan een jaar geleden. Daarom heeft ook de Europese Centrale Bank (ECB) haar beleidsrente nogmaals met 0,5% opgetrokken naar 3,5%, het hoogste niveau sinds 2008. Momenteel is het nog niet duidelijk in welke in richting het beleid van de ECB zal gaan. Dit zal waarschijnlijk afhangen van het beleid van de FED en een aantal macro–economische data die de komende weken gepubliceerd worden.

Kwaliteit

De meeste vermogensbeheerders en fondsenhuizen kijken momenteel vooral naar kwaliteit voor het selecteren van aandelen. De eurozone en opkomende markten genieten de voorkeur, omdat deze bedrijven momenteel aantrekkelijker gewaardeerd zijn dan hun Amerikaanse tegenhangers. Daarnaast kunnen Europese– en Amerikaanse (staats–)obligaties van goede kwaliteit terug voor meer stabiliteit zorgen in de portefeuilles. Ook alternatieve beleggingen (zoals bv. niet–beursgenoteerde bedrijven en goud) kunnen voor bepaalde investeerders soelaas bieden omdat ze vaak in mindere maten gecorreleerd zijn met de beurs.

De heropening van de Chinese economie blijft een belangrijk thema voor de rest van het jaar. Dit gaf de afgelopen weken (naast heet wat technologie–aandelen), bedrijven met een afzetmarkt in China een boost. De Chinese economische groeidoelstelling voor 2023 bedraagt momenteel ongeveer 5,2%. Het is echter wel belangrijk om ook hier een aantal zaken in de gaten te houden zoals de vertraging van de buitenlandse vraag, de toenemende spanningen met de VS over technologie, Taiwan en de positie van China ten opzichte van Rusland.

Panelgesprek: “Vermoordt de wetgever het leven?”

2022 was een pittig jaar voor de tweede pijler: de veranderende regelgeving stelde het vertrouwen van makelaars in leven danig op de proef. In het panelgesprek ‘Vermoordt de wetgever het leven’ voerden Michelle Bovy (Be Sure), Joeri De Greef (e-Gor powered by Brio) en Wim van Kerckhoven (MyFaro én verzekeringsmakelaar) een boeiend debat, deskundig gemodereerd door Moustapha Kharbouch (Ensur). Ze leerden ons hoe bij te blijven bij snel veranderende regelgevingen, wat de toegevoegde waarde van een makelaar is en welke nieuwe opportuniteiten deze uitdagingen bieden.

“Makelaars reageerden allemaal verschillend op de circulaire: sommigen panikeerden, anderen handelden juist heel commercieel.”

Voor wie het vergeten is: in maart 2022 liet de belastingadministratie via een fiscale circulaire weten dat de berekening voor de 80%-regel gewijzigd was en dat met terugwerkende kracht tot 2021. “Met e-Gor konden we snel schakelen, want we zijn klein, lean en mean”, aldus Joeri De Greef, “Bij onze makelaars was dat anders: sommigen panikeerden, anderen gingen er net heel commercieel mee om, iedereen had zijn eigen strategie en pakte het op zijn eigen manier aan.” Michelle Bovy beaamt dat 2022 een bijzonder zwaar jaar was. Haar kantoor stelde voor het eerst het departement leven in vraag. Wilden ze verder met levensverzekeringen, dan moest dat op een hele andere manier gebeuren.

Ook Bij MyFaro was het alle hens aan dek toen de 80%-berekeningen plots niet meer correct bleken te zijn. Wim van Kerckhoven: “Het implementeren van nieuwe regelgeving is op zich niet moeilijk, zeker niet als het duidelijk is, maar het opnieuw berekenen van de 80%-regel betekende voor makelaars heel wat administratieve overlast. Ze hadden immers nieuwe aanvullende data nodig, die niet onmiddellijk ter beschikking was. We hebben dus vooral ingezet op data-integratie van klantgegevens om de nieuwe berekeningen te kunnen maken. Daarnaast zochten we naar oplossingen om makelaars te steunen bij de impact van de fiscale circulaire, zowel op de premies als op het eindkapitaal van hun klanten.”

“Fiscale optimalisatie is vooral iets van makelaars. De focus moet terug op de klant liggen: die wil zorgeloos en comfortabel op pensioen gaan.”

Michelle: “Wat die verandering ons heel duidelijk maakte, is dat de vraag van de klant niet veranderd is, die is nog steeds: “Hoe kan ik zorgeloos met pensioen gaan?”. Onze klanten zijn blij zijn dat iemand hen helpt hun probleem op te lossen. En misschien zitten die oplossingen wel niet meer allemaal in de tweede pijler. De vraag is dan: hoe kan je dat als makelaar beheren, kan je dat zelf, of ga je partnerships aan?”

“Het is inderdaad de klant die opnieuw centraal moet staan”, bevestigt Joeri. “Is fiscale optimalisatie trouwens niet vooral een gemakkelijk gespreksonderwerp als onderdeel van het verkoopgesprek, iets waar vooral de makelaar zich op focust? Uiteraard is de klant niet tégen fiscale optimalisatie, maar hij wil eerst en vooral pensioencomfort. Verruim het adviesgesprek met uw klanten en bied naast pensioenoplossingen ook bescherming bij ziekte, bescherming voor het hele gezin, een spaarformule om de kinderen wat geld mee te geven als ze het huis uit gaan …”

“Luister naar de behoeften en noden van uw klanten. De wetgever zal met nog andere veranderingen komen waar we vlot mee zullen moeten omgaan. En als je gisteren fiscaal optimaliseerde, moet je dat morgen ook doen, maar gebruik toch ook het adviesgesprek om andere horizonten te verkennen. Daar zetten we als e-Gor heel erg op in, om de makelaar te helpen dat gesprek open te trekken.”

“Ook wij proberen makelaars een hele brede ondersteuning te bieden”, vervolgt Wim, “Onze softwaretool moet de informatie die de wetgever vraagt zo kant-en-klaar mogelijk aanleveren zodat de makelaar zich kan focussen op zijn commercieel verhaal, op het geven van advies. Met onze tool zetten we in op een hele brede en heel diepe benadering, diversificatie is immers noodzakelijk.”

“Makelaars moeten geen beleggingsspecialist zijn. Uw belangrijkste rol is advies geven. Ieder zijn specialiteit.”

“Door al die wettelijke verplichtingen, houden veel makelaars wat de boot af als op het leven aankomt”, merkt Michelle op. “De nieuwe regelgeving op het vlak van de tweede pijler leerde ons hoe belangrijk het is dat de tools waarmee we werken, snel kunnen schakelen en inspelen op de actualiteit zonder te moeten wachten op informatie van derden. Met ons kantoor beslisten we om onze salesstory veel breder te trekken.”

“Zo vinden we het noodzakelijk om het volledige vermogen in kaart te brengen en verder te kijken dan enkel verzekeringen maar bijvoorbeeld ook naar bancaire oplossingen of warrantenplannen om op een interessante manier aan pensioenopbouw te doen. Er is veel op de markt en als makelaar is het belangrijk om daarin je weg te vinden. Je kan dat alleen doen, met gebruik van tools die je daarmee in staat stellen, óf een samenwerking aangaan met een ander kantoor. Dat kan ook heel rendabel zijn. Ik geloof in een specialisatiemodel waarin iedereen zijn eigen competenties en sterktes heeft om zijn klanten oplossingen te bieden.”

“Iedereen moet hetzelfde verhaal vertellen, de ene mag niet product A verkopen en de andere product B als daar geen objectieve basis voor is.”

“Niet elke makelaar voelt zich comfortabel in de beleggingsmaterie”, aldus Joeri. “En dat hoeft ook niet. Klantenadviseurs moeten helemaal geen beleggingsspecialisten zijn. Hun rol is om te praten met hun klanten. Om te luisteren naar hun behoeften en noden, te praten over risico’s, dromen, productinvulling. Een neutrale belegger linken aan een neutraal product van Vivium is voor mij voldoende. Misschien vraagt één op de tien klanten door op de details, maar 90% van uw klanten zal perfect tevreden zijn met uw advies.”

“Als je een groter kantoor hebt of werkt met meerdere makelaars is het wel belangrijk dat alle klantenadviseurs hetzelfde verhaal brengen. De ene mag niet het product A verkopen en de andere het product B als daar geen objectieve basis voor is. Voor ons was het belangrijk: als we het verhaal breder willen trekken dan moeten we ook de salespitch harmoniseren met onze tools”, vertelt Michelle. Joeri vervolgt: “Dat kan je doen door in de back iemand de strategie te laten bepalen en zeggen ‘voor dit soort klant rollen we deze oplossing uit’, en dat gaan bewaken.”

“Op het gebied van administratie streven we naar één enkele input zodat het één ecosysteem wordt, één doorlopende flow.”

Wim beaamt: “We streven naar één flow vanaf het adviesgesprek tot en met het contract. Dus op het gebied van administratie één enkele input zodat het één ecosysteem is, één doorlopende flow. Het is dus belangrijk om een samenwerking op te zetten met iedereen: met beheerpakketten, maatschappijen, … Want waar draait het meestal om? Om data-instroom. Verzekeringsmaatschappijen kunnen de integratie van data maximaliseren, insurtechs zijn er om het de makelaar makkelijker te maken. Want niets zo vervelend als een dubbele input.

En voor wie doen we het? Voor de eindklant. Die heeft baat bij een digitaal dossier dat hem een overzicht geeft van zijn vermogen. Dat digitaal dossier kan trouwens ook nog gevoed worden door informatiestromen van derden, naast die van verzekeraars. Wij hopen dan ook op een maximale verdere samenwerking. We zien alvast een positieve evolutie, zo is er bijvoorbeeld al een integratie met Vivium. We hopen op termijn ook met andere verzekeraars te kunnen connecteren. Wij zijn alleszins klaar om in te pluggen.”

“We moeten streven naar data-uitwisseling met verzekeraars en insurtechs. Hoe meer we weten over onze klanten, hoe beter ons aanbod.”

“De waarde van ons bedrijf is meer en meer de waarde van onze data”, legt Michelle uit. “We staan als makelaar zeer dicht bij onze klant en we horen er zoveel mogelijk over te weten. Onze grote concurrenten zijn de bank-verzekeraars die een zeer doorgedreven klantbenadering hebben. Uit een recent onderzoek van Deloitte blijkt dat de digitalisatie verzekeraar-makelaar-eindklant echt achterophinkt in vergelijking met die van bank-verzekeraars. Het is 5 voor twaalf voor makelaars met ambitie in leven om de stap te zetten naar dataverwerking. Data betekent trouwens ook extra opportuniteiten. Hoe meer we weten, hoe meer we een aanbod op maat kunnen bieden aan onze klanten. Samen met verzekeraars en insurtechs moeten we streven naar die data-uitwisseling.”

Joeri bevestigt: “Een aantal makelaars is al op de data-trein gesprongen, maar sommigen hebben koudwatervrees, wat ik begrijp. Zeker bij de opstart is het overzetten van data in een nieuw platform een serieuze inspanning en behoorlijk tijdsintensief. Daarnaast is de win niet voor morgen, de vruchten van al dat harde werk kunnen pas later geplukt worden. Maar het is zonder enige twijfel de investering waard. Niet alleen bij toekomstige wetswijzigingen maar bijvoorbeeld ook bij de verkoop van uw kantoor. Wilt u weten welke tool het meest geschikt is voor uw kantoor? Ga dan praten met makelaars die al enkele jaren werken met een bepaald platform.”

“Hoe gemakkelijker u kunt connecteren met andere tools hoe succesvoller u wordt.”

“De insurtech markt is de laatste jaren enorm geëvolueerd”, aldus Michelle. Ook de uitwisseling tussen de verzekeringsmaatschappijen en de tools evolueert in goede zin. Dat is goed nieuws. Daarnaast vindt ik het belangrijk om als makelaar samen te werken met verzekeraars die hierop inzetten én met insurtechs die je ontzorgen en openstaan voor open communicatie en API’s. Hoe gemakkelijker je kan connecteren met andere tools hoe succesvoller je wordt. Soms vind ik wel dat wij ons als makelaar wat te veel moeten conformeren aan verzekeraars die een nieuwe tool ontwikkelen, waar wij dan mee moeten werken en onze data in moeten implementeren. Het is belangrijk dat ook wij als makelaar een efficiënt proces hebben.”

“We vergeten soms dat België uniek is, nergens doet de makelaardij het zo goed”, voegt Joeri nog toe. “Wat we wel nog kunnen optimaliseren, zijn de processen. Als een klant informatie nodig heeft, gaat hij die zoeken bij zijn makelaar. Maar ook de verzekeraar maakt deel uit van het ecosysteem, dus er mag een opening zijn van de klant naar de verzekeraar, tenminste als de klant daarom vraagt. Bijvoorbeeld als hij het rendement van zijn tak-23 belegging wil kennen. Ik geloof in ecosysteemdenken waarbij zowel klant, makelaar als maatschappij hun plaats hebben en ook verzekeraars een prominente rol kunnen hebben als de klant daarom vraagt.”

Vermoordt de wetgeving het leven?

Neen, zo’n vaart loopt het gelukkig niet. Maar misschien is het wel tijd om de klant terug centraal te zetten en nieuwe oplossingen aan te reiken indien nodig.

Als makelaars, verzekeraars en insurtechs samenwerken, kunnen we de uitdagingen omzetten in mogelijkheden, zoveel is zeker.

“Vanuit mijn rol als Life Planner kan ik écht het verschil maken in het leven van mijn klanten”

Sinds kort werkt B-sure samen met onafhankelijke Life Planner Joris Evens. CEO Michelle gaat in gesprek over zijn drijfveren om een carrière als financieel planner op te bouwen.

Wat heeft je doen besluiten om je carrière als ingenieur en verzekeringsagent vaarwel te zeggen en de overstap te maken naar Life Planning?

Joris: “Ik ben het niet geworden, ik was het altijd al. Ik heb er nu alleen voor gekozen om het op mijn visitekaartje te zetten. Op mijn zestiende brandde de hele bovenverdieping van ons huis af terwijl ik buiten in een tent lag te slapen na het vieren van het einde van mijn examens. Ik besef dat ik ontzettend veel geluk heb gehad, want als ik voor mijn eigen bed had gekozen, had het heel anders kunnen aflopen.

Na de brand bleek dat alles verwoest was, behalve de kleren die ik aanhad en de spullen in mijn tent. Hoewel het verlies van materiële zaken enorm was, was ik vooral opgelucht dat mijn familie ongedeerd aan de vuurzee kon ontsnappen. Zo’n gebeurtenissen leren je dat materiële zaken vervangbaar zijn, maar ook dat je leven op een fractie van een seconde drastisch kan veranderen.

Toen ik later als verzekeringsagent werkte, werd ik opnieuw geconfronteerd met enkele zware branden en dodelijke ongevallen van klanten. Dat deed me nog meer beseffen dat ons leven kort en kostbaar is en dat we allemaal drie zaken in het leven krijgen om optimaal in te zetten: tijd, energie en talent.

Daarna begon ik me af te vragen of ik mijn leven leefde zoals ik dat wilde en of ik mijn ‘return-on-life’ aan het maximaliseren was. Ik vroeg me af welke impact ik echt wilde maken in deze wereld. Ik wist alvast dat ik als tiener goed kon luisteren naar anderen en hen verder kon helpen met hun uitdagingen.

Enkele jaren geleden kwam ik in contact met Life Planning dat al mijn eisen voor een vervulde carrière kon afvinken. Vanaf dat moment besloot ik dan ook om volledig voor mijn passie te gaan. Vanuit mijn rol als Life Planner kan ik écht het verschil maken in het leven van mijn klanten zonder me te hoeven beperken tot het aanbieden van verzekeringsoplossingen. Ik kan vandaag met zekerheid zeggen dat ik mijn droomleven leef.”

Kan je ons meer vertellen over Life Planning?

Joris: “Life Planning gaat over het ontdekken wat er echt toe doet in je leven. Op basis hiervan maak je een plan en richt je je financiën in zodat ze helemaal in het teken staan van wat echt belangrijk voor je is. Het maakt de verbinding tussen de financiële realiteit en het leven dat je graag wil leven.

Kan je dit concept visualiseren?

Joris: “Ja, stel je voor dat je leven een grote bokaal is. Je begint met het toevoegen van grote knikkers die symbool staan voor de belangrijkste zaken in jouw leven. Vervolgens voeg je kleine steentjes toe die jouw verantwoordelijkheden weergeven. Op dat moment lijkt de pot al aardig vol. Toch kun je nog zand toevoegen dat de gaatjes opvult en staat voor alle kleine dingen en afleidingen in het leven. Tot slot voeg je een whisky toe om de pot helemaal vol te maken.

Wanneer je deze acties in omgekeerde volgorde doet en eerst begint met het zand, blijft er weinig ruimte over voor de grote knikkers omdat de pot al aardig vol zit. Dit illustreert de vraag of je je tijd en energie wilt besteden aan onbelangrijke zaken en de waan van de dag of liever focust op de grote knikkers, de dingen die echt zinvol en betekenisvol zijn in je leven.”

En de whisky?

Joris: “Wel Michelle, hoe vol je leven ook zit, er is altijd plaats voor een goeie whisky met vrienden en familie. Of een biertje, wijntje of een alcoholvrij alternatief uiteraard. Life planning gaat dus over verantwoordelijkheid nemen voor je eigen leven en bewuste keuzes maken met je tijd, energie en talent. En dus ook met je geld.”

Wie stapt er naar een Life Planner?

Joris: “Ik spreek voornamelijk met ondernemende mensen die geld als middel en niet als doel beschouwen en die een klankbord zoeken om hen te helpen hun dromen en verlangens helder te krijgen. Ze zoeken antwoorden op vragen als: leef ik het leven dat ik wil leven? Wat wil ik nog realiseren in dit leven? Hoeveel geld heb ik daarvoor nodig? Hoe kan ik meer zingeving en voldoening vinden in mijn leven? En hoeveel is genoeg?”

Wat gebeurt er daarna?

Joris: “We maken samen een plan om die dromen en verlangens te realiseren, vaak op korte termijn. Want wat als later niet komt? Of wat als blijkt dat het nu al kan? Waarom zou je dan nog wachten? Tot wanneer eigenlijk? Tot je meer geld of tijd hebt?”

Michelle: “Dat is vaak wat we onszelf wijsmaken…”

Joris: “Weet je, dat heb ik ook al gemerkt in mijn gesprekken met klanten. Geld gaat nooit alleen over geld. Samen met een klant ontdekken we waar het werkelijk om gaat. Dat geeft me iedere keer weer heel veel energie. Daarom doe ik dit werk zo graag.”

Joris, nog een laatste vraag. Wat is de eerste stap die klanten zelf kunnen zetten zonder de hulp van een Life Planner?

Joris: Ik denk dat klanten even de tijd moeten nemen om te gaan zitten en zichzelf drie vragen te stellen. Ten eerste: Hoe ziet mijn ideale leven eruit? Leef ik momenteel het leven dat ik wil leven? Wat wil ik nog bereiken in mijn leven?

Daarna: Wat is echt belangrijk voor mij? En dan gaat het vaak niet om de eerste zaken die top of mind zijn. Maar eerder om doelstellingen die meer naar het midden of onderaan op de prioriteitenlijst staan. En tot slot: Als dat de belangrijkste zaken zijn, dat wat me echt voldoening en zin geeft in het leven, hoeveel geld heb ik daarvoor dan nodig?

En als bonusvraag wil ik graag deze meegeven: Stel dat je morgen de lotto wint en financieel onafhankelijk bent voor de rest van je leven. Hoe zou je dan je leven inrichten? Als je echt vrijuit mag dromen en geld geen obstakel is?

Hogere rente veroorzaakt hogere inflatie

Na de elf-en-dertigste verhoging sinds maart 2022, zal de Amerikaanse centrale bank de financiële markten op 3 mei vergasten op een nieuwe aderlating. De beleidsrente zal (naar alle waarschijnlijkheid) opgetrokken worden met 25 basispunten. Dat is weliswaar beperkt in orde van grootte, maar de overtuiging dat dit de laatste stuiptrekking zal zijn, ruimt plaats voor groeiende ongerustheid over eventuele verdere stappen in de komende maanden.

De kans hierop blijft weliswaar beperkt (minder dan 30 %) maar met de huidige monetaire bewindsploeg weet je maar nooit of ze al dan niet bereid zijn om hun lukrake schietoefeningen stop te zetten. Naar het argument dat dit allemaal zinloos is en veel onnodige schade berokkent, wordt niet geluisterd. You can’t talk to a man with a shotgun in his hand. You can’t talk to a man when he don’t wanna understand1 …

Ook de ECB voorziet nog minstens een verdere verhoging van haar beleidstarief met een kwart procent. Wat hoogstwaarschijnlijk enkele maanden later herhaald wordt. De kerninflatie in de Eurozone is immers zo mogelijk nog koppiger dan in de VS. De rentedalingen die in 2024 in de VS worden verwacht (en ons terug brengen naar het neutrale van 3,5 %) zijn niet besteed aan de Eurozone. Zelfs in 2025 blijft het zoeken naar een eerste indicatie dat de kortetermijnrente noemenswaardig zou kunnen afnemen.

Door de gemakkelijkheidsoplossing van renteverhogingen te kiezen, berokkenen de centrale banken (veel) economische en financiële schade, zoals nu uit alle bevindingen blijkt. De economische wetenschap heeft veel betere oplossingen bedacht voor dergelijke problemen.

Economisten aller landen, verenigt u (en eis een gedegen aanpak).

De gekozen strategie heeft echter geen enkele impact op de ontwikkeling van de kerninflatie2. Integendeel, de rentestijgingen van de Europese en Amerikaanse centrale banken jagen deze prijsindices alleen maar naar (nog) hogere niveaus. Gelukkig bewegen de algemene inflatie-indices (inclusief energie- en voedselprijzen) wel in de juiste richting en dat zelfs met stevige sprongen.

Deze evolutie is echter enkel toe te schrijven aan de afnemende druk op grondstoffen, energie en voedingsproducten. Op de wereldmarkten moet je intussen al ver gaan zoeken om materialen te vinden die gestegen zijn in kostprijs sinds de Russische invasie. De Europese gasprijzen staan nu op de helft van het pre-invasieniveau, olie noteert 10 % lager. Ook de meeste voedselprijzen zijn gedaald3. Dat in schril contrast met de prijzen aan de kassa van de supermarkten, die onverstoord en zonder al te veel gemor van uwentwege blijven toenemen. Allemaal gebaseerd op het collectieve misverstand dat er zich enorme prijsstijgingen voordoen op de wereldmarkten omwille van allerlei tekorten door het militaire conflict in Oekraïne.

Consumenten aller landen, verenigt u (en eis een correcte weerspiegeling van de prijzen van de producten in uw winkelkarretje).

Een opstoot van inflatie kan verschillende oorzaken hebben: Een abrupte stijging van de productiekosten, een oververhitte economie omwille van het toenemende consumptieve vermogen door versnelde groei van lonen, overmatige geldgroei en/of verstoringen in de aanbodketens. In 2022 waren alle factoren gelijktijdig actief, zodat de tijdelijke opstoot van de inflatie-indices in het eerste kwartaal niemand verraste en de centrale banken (nog) niet motiveerde tot enige actie. De Russische invasie gaf echter een meer permanent karakter aan de prijsstijgingen, zodat de centrale banken in een paniekmodus de beleidsrente in reuzenstappen optrok, verder dan de pijngrens van de economie en flirtend met het risico om een nieuwe financiële crisis uit te lokken.

De meeste obstakels in de aanbodketens zijn intussen verwijderd, zodat de aanvoer van producten op wereldmarkten relatief vlot kan verlopen.

De aangroei van de geldmassa in 2020 en 2021 is grotendeels geabsorbeerd en biedt geen verdere dreiging.

Moest dan de economische groei worden afgekoeld met een ijskoude van rentestijgingen? Deze zijn (enkel) nuttig wanneer de lonen versneld stijgen en de consumptieve bestedingen de prijzen de hoogte in jagen. Dat doet zich voor bij krapte op de arbeidsmarkt. Maar het huidige, historisch lage peil van werkloosheid (in de VS en de Eurozone) moet vooral worden toegeschreven aan specifieke demografische patronen, waarbij de baby boom-generatie in groten getale de arbeidsmarkt verlaat, hetgeen onvoldoende wordt gecompenseerd door nieuwkomers. Binnen enkele jaren zal die situatie overigens omslaan. De lonen stijgen (gelukkig) maar hun groei versneld niet.

Renteverhogingen hebben momenteel dus geen enkele impact op deze situatie. Integendeel, vermits de recente inflatiegolf vooral te wijten was aan de plotse opstoot van grondstoffen-, energie- en voedselprijzen doen de stijgingen van de rente de kerninflatie verder toenemen.

De prijzen van (bijna) alle metalen, gas, olie en de meeste voedselprijzen zijn intussen stevig gedaald, wat resulteert in een belangrijke afname van de algemene4 inflatie-indicatoren. Maar de kerninflatie blijft onveranderd. De bedrijven proberen immers wél hun intussen geëxplodeerde financieringskosten door te rekenen aan de eindconsument. Hierdoor blijven de prijzen aan de kassa lang hoog. Erg hoog en ergerlijk lang.

Deze evolutie wordt zo mogelijk nog verergerd door de schokgolven die de sterk gestegen hypotheekrente veroorzaakt. De vraag naar huurwoningen neemt -weeral om demografische redenen- niet af, terwijl de verhuurders hun fors gestegen financiële kosten doorrekenen. Met een gewicht van 40 % (!), wegen de huurprijzen wegen zwaar door in de index van de kerninflatie. Wat een blunder.

Huurders aller landen, verenigt u …

Op de aandelenmarkten wordt men er allerminst vrolijk van, maar toch slaagde de meeste beursindices erin om zich uit deze onwaarschijnlijke modderbrij te hijsen en terug hun pre-invasie te overstijgen. Sommige, zoals onder meer de Europese beursindex, weten zich zelfs boven het niveau van begin 2022 te tillen.

Grafiek 1: Evolutie aandelenindices sinds 01.01.2022 (return-index in €)

Deze verbazende evolutie in de Eurozone is vooral toe te schrijven aan de sterk gestegen financiële waarden. De grootbanken hebben een tweede adem gevonden in het feit dat de rente op de interbancaire markten de spaarrente in belangrijke mate overstijgt en vandaar (tijdelijke) verbreding van hun winstmarge toelaat. De technologie-index Nasdaq lijkt wat achterna te hinken maar vergeet niet te snel de heroïsche prestaties van deze aandelenindex in het recente verleden.

Dat moedige en wilskrachtige herstel wordt echter regelmatig verstoord door commentaren van de Fed. Recent meer bepaald over de dreigende verstrenging van de kredietkwaliteitsvoorwaarden. De ongeziene rentestijgingen, vooral aan het lange eind van de curve, hebben immers verregaande koersverliezen veroorzaakt op de posities die banken aanhouden in (overheids-)obligaties en dreigen de financiële sector te destabiliseren.

Dat kan aanleiding geven tot een verslechtering van de kredietcondities voor bedrijfsleningen, die aan verscherpte voorwaarden onderhevig worden. Dat bedreigt de winstmarges van bedrijven. Net nu het weer tijd is geworden voor de publicatie van de bedrijfsresultaten over het voorbije en de vooruitzichten voor het komende kwartaal. Het eerste valt tot nu toe nog redelijk mee, het tweede wordt overschaduwd door een uiterst somber economisch scenario. De verwachting hierbij is dat de al lang geanticipeerde recessie in de komende maanden definitief doorgang zal vinden.

Toch vormen aandelen nog altijd het beste alternatief want professionele investeerders durven verder in de toekomst te kijken en zien aan de verre horizon de nakende dageraad verschijnen, eens de Fed haar wurggreep loslaat en de economie kan herstellen.

Dat geldt voorlopig niet voor investeerders in obligaties, die nog altijd shell-shockt zijn na de epische koersval van staatsobligaties in 2022. Zij kijken nog steeds aan tegen een verlies van (gemiddeld) 15 % en voelen zich (terecht) verraden door hun centrale banken en het vereist nog een hele tijd vooraleer dat trauma zal helen en het vertrouwen kan herstellen.

Pas als ook de kerninflatie resoluut een neerwaarts pad inslaan, kunnen we een volledig herstel verwachten van de obligatiekoersen. Maar ook dat moment zal komen. Intussen roepen we tot het nodige geduld, een vleugje moed, volwassen doorzicht en ferme dosis wilskracht van uwentwege.

Beleggers aller landen, verenigt u …

1 Ook wij kennen onze klassiekers: Uit “Smackwater Jack”, van Carole Kings onvolprezen en tijdloze meesterwerk: Tapistry (1971)

2 De kerninflatie bevat de prijsevolutie van een representatieve korf van goederen en diensten, uitgezuiverd voor energie- en voedselprijzen.

3 Enkel de wereldprijs voor maïs bleef stabiel. Rijst en suiker werden duurder maar dat heeft specifieke redenen, zoals het slechte weer in Brazilië tijdens het voorbije aanplantingsseizoen.

4 Inclusief energie- en voedselprijzen.

‘Neveneffecten afschaffing 80 procentregel voor aanvullend pensioen worden onderschat’

De afschaffing van de complexe 80 procentregel, die de maximale stortingen in een aanvullend pensioen bepaalt, wordt op gemengd applaus onthaald. ‘Sommige neveneffecten worden onderschat’, luidt het.In de hervormingsplannen die minister van Financiën Vincent Van Peteghem (CD&V) donderdag op tafel legde, zit ook de afschaffing van de 80 procentregel. De regel legt de maximale stortingen vast die u in uw aanvullend pensioen kunt doen, zodat uw wettelijk en aanvullend pensioen niet meer dan 80 procent van uw laatste loon vertegenwoordigen. Ter vervanging van de discutabele regel komt een nieuw stelsel, waarbij de maximale bijdrage in het aanvullend pensioen uitgedrukt wordt als een percentage van het loon. In het plan wordt een maximaal percentage van 12 procent vooropgesteld voor het loon onder het loonplafond (71.520 euro op jaarbasis in 2022), en 32 procent voor het loon boven dat plafond.

Vereenvoudiging

Volgens Paul Van Eesbeeck, vennoot bij Vereycken & Vereycken, is de vereenvoudiging een goede zaak. ‘De regel leidde de voorbije jaren tot veel discussies met de belastingadministratie’, zegt hij.

Toch zijn er belangrijke kanttekeningen. ‘De percentages van 12 en 32 procent lijken optisch hoog, maar vergeet niet dat veel zelfstandige bedrijfsleiders pas op latere leeftijd de financiële ruimte krijgen om een aanvullend pensioen op te bouwen. Wie een jaarloon van 60.000 euro heeft en kiest voor een Individuele Pensioentoezegging (IPT) kan jaarlijks maar 7.200 euro sparen. Als je daarmee op latere leeftijd begint, is het bedrag dat je opgebouwd hebt op je pensioenleeftijd relatief beperkt’, zegt hij.

Net daarom betreurt de expert dat de backservice-regeling ernstig aan banden wordt gelegd. Met die regeling kan de zelfstandige op latere leeftijd inhaalstortingen doen voor de jaren waarin hij nog geen financiële ruimte had om te sparen. De regeling bood ook de mogelijkheid bijkomende premies te storten na verhogingen van de bezoldiging. ‘Die backservice wordt nu herleid tot een rugzak-constructie. Wat overblijft is zeer mager’, zegt hij.

Werknemers

De 80 procentregel is niet alleen van toepassing op zelfstandigen, maar ook op werknemers. Daar lijken de percentages van 12 en 32 procent minder tot problemen te leiden, behalve dan voor sommige plannen van directieleden of bonusplannen waarin gesnoeid moet worden, meent Van Eesbeeck.

Het belangrijkste probleem situeert zich volgens Pieter Gillemon, pensioenspecialist bij het consultancybureau PwC, bij de cash-balanceplannen. In die plannen, waarvoor almaar meer werkgevers kiezen, garandeert de werkgever een jaarlijks rendement dat in veel gevallen hoger is dan het wettelijke minimumrendement.

‘In die plannen kan door de nieuwe regeling een probleem ontstaan in jaren met slechte beleggingsresultaten. De tekorten in die plannen moeten immers elk jaar worden aangezuiverd door middel van bijkomende premies die vrij snel kunnen oplopen tot meer dan 10 procent van het jaarloon. Door de nieuwe regels worden werknemers fiscaal gepenaliseerd telkens als de werkgever boven de grenzen van 12 en 32 procent moet gaan voor de verplichte aanzuivering van die tekorten’, zegt Gillemon.

Hij pleit ook voor een verlenging van de overgangsregeling voor de plannen met een te bereiken doel. ‘Veel plannen lopen nog langer dan 20 jaar. Omdat de opbouw in die plannen vooral in de laatste jaren gebeurt, is het voor die werknemers nadelig ze dan op enkele jaren voor hun pensioenleeftijd te moeten aftoppen’, zegt hij.

Auteur: De Tijd, 3 maart 2023.

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be.

Obligaties, terug van weggeweest?

Na een periode van forse rentestijgingen door een ongeziene inflatiepiek, zien veel vermogensbeheerders en investeerders terug opportuniteiten in vastrentende activa zoals bijvoorbeeld obligaties.

Werking

Met obligaties leent u voor een vooraf bepaalde looptijd uw geld uit aan een overheid of bedrijf en in ruil krijgt u een rentevergoeding (coupon). Op het einde van de looptijd ontvangt u het geleende geld terug op voorwaarde dat het bedrijf of overheid intussen niet failliet gaat. De hoogte van deze rentevergoeding hangt af van het renteklimaat en staat recht evenredig met het risico dat de investeerder neemt. De waarde van een obligatie kan tijdens haar looptijd schommelen. Doorgaans stijgt de waarde van een obligatie als de marktrente daalt en daalt de tussentijdse waarde van een obligatie als de marktrente stijgt. Dit laatste effect hebben we duidelijk ondervonden omdat centrale banken hun monetair beleid fors hebben verstrakt.

Duratie

Daarnaast speelt de ‘duration’ of gewogen gemiddelde looptijd van obligaties een belangrijke rol. Obligaties met een lange looptijd zijn veel gevoeliger aan renteschommelingen in vergelijking met kortlopende obligaties. Actieve obligatiebeleggers en professionelen vermogensbeheerders kunnen deze schommelingen gebruiken om hun posities tussentijds te verhandelen en trachten op deze manier het rendement te vergroten.

Bye Bye Tina

TINA (“There Is No Alternative”) werd jarenlang als leuze gebruikt om beleggers die op zoek waren naar rendement te duiden dat er op dat moment geen goed alternatief bestond voor aandelen. Obligaties werden (waar dat kon) vaak gedurende een lange periode verstoten uit beleggingsportefeuilles omwille van een te laag of zelfs negatief rendement.

Aan dit tijdperk lijkt nu een einde gekomen. Door de forse stijging van de rente, zijn obligaties voor veel investeerders terug interessant geworden omdat er weer rendement te rapen valt op de rentemarkten. Wereldwijde obligatie-indexen zijn, na een annus horribilis (Wereld index obligaties 2022: -16,2% in dollar en -10,6% in euro) de afgelopen maanden bezig aan een comeback.

Obligatiebeleggers zijn de dag van vandaag dus positiever voor hun geliefkoosde activaklasse. De reden hiervoor is simpel: Er is minder vrees voor verdere rentestijgingen die de koersen van obligatiekoersen negatief kunnen beïnvloeden.

Inflatie

De opgelopen inflatie is inmiddels terug gedaald o.w.v. de algemene daling van energieprijzen en grondstofprijzen. Daarnaast verwachten analisten een afkoeling van de economie waardoor centrale banken geacht worden om minder snel de rente te zullen verhogen of de rente zelfs terug moeten verlagen als blijkt dat de economie te snel zou vertragen. Dit laatste zal nauwgezet in het oog gehouden moeten worden. Zo kan het té laat verlagen van de rente (bij een vertragende economie) de economie én de financiële markten zware schade toebrengen. Rentestijgingen té vroeg een halt toeroepen zou dan weer terug kunnen leiden tot een inflatie-opstoot met de intussen gekende gevolgen.

Comeback

Door het barslecht obligatiejaar van 2022 waarbij obligaties de grootste klap in decennia hebben gekregen, zijn de algemene waarderingen logischerwijze aantrekkelijker geworden. Niet alleen aan de vraagzijde zien we wijzigen in de markt. Ook het aanbod van obligaties wordt fors opgetrokken, mede door het stopzetten van aankoopprogramma’s van obligaties (QE -‘quantitative easing’) van de centrale banken. Hier spelen overheden en bedrijven die geld nodig hebben om projecten te financieren op in door nieuwe obligaties uit te geven en dat zorgt mede voor een heropleving van de obligatiemarkt.

De speeltijd is voorbij

De faling van Silicon Valley bank en Signature bank werd initieel nog weggewoven als een specifiek verschijnsel, gerelateerd aan de overconcentratie van risico’s in een sector die momenteel onder bijzondere druk staat door de tijdelijke neergang van technologieaandelen, de Icarus-val van een aantal cryptomunten en de aandoenlijke onervarenheid van het betrokken management dat schijnbaar niet wist hoe om te springen met de recente rentestijgingen.

Credit Suisse

Dit geldt alleszins niet voor de 167-jarige Zwitserse bank die al jarenlang verwarrende signalen geeft over haar (in)stabiliteit en de oplopende mega-verliezen recent trachtte te bekampen met een herstructureringsplan. De financiële markten vonden dit voorstel echter ongeloofwaardig en hun wantrouwen werd op de spits gedreven toen één van de belangrijke aandeelhouders (Saudi National Bank) aangaf niet langer bereid te zijn om nog kapitaalinjecties door te voeren, onder het doorzichtige excuus dat een verdere participatie hun belang boven de reglementaire grens van 10% zou brengen. Het passeren van deze grens brengt een grotere financiële betrokkenheid en verantwoordelijk met zich mee, bij een eventuele faling van deze globale bank.

Een dergelijk standpunt is zowat het onhandigste signaal dat je maar kunt verzinnen. Het bevestigt immers de verregaande twijfels over de paraatheid van deze Zwitserse financiële groep in de huidige context van turbulente financiële markten, geopolitieke schokken en (vooral) rentetarieven die door de centrale banken naar extreme niveaus werden gebracht.

Klimmende beleidsrentes

Vooral dat laatste mag niet worden onderschat. De rentestijgingen die de ECB en de Amerikaanse centrale bank hebben doorgevoerd waren, benevens totaal ineffectief, vooral schadelijk voor de veiligst gewaande component van iedere bancaire balans. De koersen van overheidspapier kelderen immers en banken kijken nu aan tegen ongeziene koersverliezen op staatsobligaties.

Ondanks de waanzinnige orde van grootte van deze schade, hoeft dat op zich echter geen probleem te vormen. Enerzijds behoren bancaire instellingen immers tegen een flinke stoot te kunnen. Daarenboven zal een gedeelte van het algemene renterisico adequaat opgevangen zijn door middel van Interest Rate Swaps[i].

Anderzijds kan de niet gerealiseerde minwaarde op dergelijke activa netjes verscholen blijven achter een aloud boekhoudkundig kneepje dat toelaat dat deze obligaties tegen hun oorspronkelijke nominale prijs gewaardeerd blijven. Het argument is dat banken toch niet van plan zijn om deze posities te verkopen voor eindvervaldag en tussentijdse verliezen dus mogen ignoreren.

Verdampt kapitaal

Dat kruikje gaat maar zolang te water tot het ergens barst. En die barsten ontstaan waar het bancaire systeem door specifieke factoren het zwakste staat en kredietverliezen het kapitaal van deze banken tegen ijltempo hebben laten verdampen. In Silicon Valley, door verliezen bij startups van cryptomunten en de tijdelijke terugslag in de technologiesector. In Zwitserland, bij een bank die al jarenlang erg moeilijk haar weg kan vinden in de volatiele marktcontext.

De professionele geldmarkten tonen zich vervolgens erg terughoudend om nog verder financieringsmiddelen te verstrekken aan dergelijke instellingen, die zich vervolgens verplicht zien om hun posities in staatspapier versneld af te bouwen en de latente koersverliezen hierop nu effectief gaan realiseren. Waardoor hun kapitaal nog sneller wordt geërodeerd en hun financieringsbronnen volledig opdrogen.

Kapitaalverhogingen zijn dan nog het enige redmiddel. Als op dat moment de hoofdaandeelhouder niet thuis geeft, zoals dit bij Credit Suisse het geval was, dan dreigt de afgrond. De overheid dient dan doortastend op te treden om een systeemcrisis in de kiem te smoren want het betreft hier een systemische, globale bank met een aanzienlijk balanstotaal.

Kettingreactie

Het grootste gevaar bestaat erin dat ook andere banken worden meegesleurd als de vrees aangewakkerd wordt dat kredieten, die eerder werden verstrekt aan deze probleembanken, niet worden terugbetaald. Als een dergelijk gevaar ernstig wordt genomen, dan droogt ook voor hen de liquiditeitsstroom op en wordt het initiële liquiditeitstekort van enkele banken een veralgemeend probleem. De economie dreigt hierover te struikelen en het doembeeld van een financiële systeemcrisis neemt een concrete vorm aan.

Maar een dergelijke escalatie kan gemakkelijk worden afgestopt. Het volstaat in eerste fase dat de centrale banken de financiële markten overspoelen met liquiditeit. De ECB en de Fed hebben hiervoor alle middelen ter beschikking. Hiermee werd de Westerse economie tijdens de Coronacrisis van een verwoestende financiële crisis gevrijwaard.

Maar daar wringt momenteel het schoentje. In een poging om de kosteninflatie af te remmen, hebben de centrale banken de beleidsrente en de lange termijnrente naar een torenhoog niveau gejaagd, precies om de liquiditeitsstroom af te zwakken.

Totaal zinloos overigens, want de huidige inflatiegolf is veroorzaakt door een combinatie van factoren. De belangrijkste component werd gevormd door de abrupte toename van grondstoffen-, energie- en voedselprijzen waarop renteverhogingen weinig of geen impact hebben. Door extreme rentestijgingen door te voeren hebben de centrale banken de inflatiegolf overigens alleen maar verder doen aanzwellen. De sterk gestegen financieringskosten die bedrijven nu moeten ophoesten vormen immers een kostencomponent die uiteindelijk ook doorgerekend wordt aan de consument. Vandaar dat de inflatie slechts geleidelijk afkoelt, ondanks de scherpe terugval van de prijzen voor energie en grondstoffen.

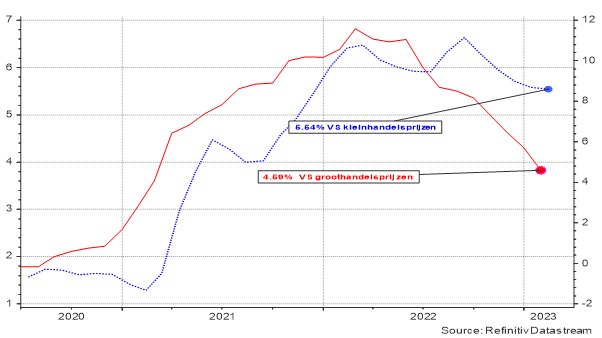

Grafiek 1: Evolutie van de algemene klein- en groothandelsprijzen in de VS

De meest recente cijfers uit de VS zijn overigens enigszins hoopgevend. De kleinhandelsprijzen vielen nog net binnen de verwachtingen maar het groeitempo van de groothandelsprijzen neemt in belangrijke af. De inflatiecijfers in de Eurozone blijven echter relatief hoog omdat de prijzen aan de kassa de neerwaartse trend van de energie- en grondstoffenprijzen slechts met tergende vertraging volgen.

Overijverige centrale banken

Een financiële systeemcrisis mag nooit worden onderschat, zoals dit helaas wél werd gedaan in 2008. Door hun overijverige gedrag tijdens het laatste jaar hebben de centrale banken de stabiliteit van het financiële systeem echter opnieuw ondergraven.

Dacht men bij de ECB en de Fed nu werkelijk dat een dergelijke toename van de beleidsrente over zo’n korte periode en de dramatische verliezen die werden opgelegd op de veiligst gewaande component van de bancaire balans, zonder gevolg zou blijven wat betreft de stabiliteit van het financiële systeem?

Maar aan iedere wolk valt een zilveren rand te bespeuren.

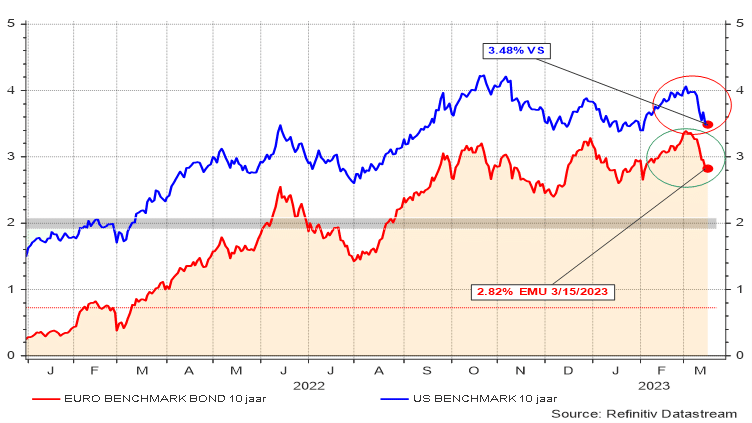

Overheidspapier op 10 jaar kreeg de laatste dagen te maken met een knip van meer dan een half procent. Dat is uitzonderlijk veel en brengt enig soelaas voor defensieve beleggers die in het voorbije jaar substantiële verliezen moesten ondergaan.

Grafiek 2: Rente op overheidsobligaties met een looptijd van 10 jaar (VS en Eurozone)

Het verwachte (zeg gerust: gevreesde) scenario waarbij een spierbalrollende Fed de beleidsrente met nog een drietal stevige snokken boven 5,5 % dreigde op te trekken, is volledig naar de achtergrond verwezen.

Het draaiboek lijkt zelfs te zijn omgekeerd. De financiële markten gaan nu uit van slechts één aanvullende renteverhoging met een kwart procent, met name op 22 maart. In het najaar is er ruimte voor een eerste aftoetsende neerwaartse beweging. In de eerste helft van het komende olympische jaar gevolgd door een drietal rentedalingen met 25 basispunten. Inderdaad, u leest goed: dalingen…

De Europese inflatie-indicatoren hinkten tot nu toe na op de Amerikaanse cijfers. Hierdoor kon de ECB zich verschuilen achter de brede rug van de Amerikaanse centrale bank en met enige vertraging een gelijkaardige beslissing nemen als de Fed.

Door de gebeurtenissen over de laatste dagen zit de ECB nu echter, tegen wil en dank, in de leidersrol. Helaas besliste de Europese centrale bank zonet om de beleidsrente opnieuw met een half procent te verhogen in een totaal misplaatste poging om de inflatiespiraal af te zwakken met hogere rentetarieven.

Dat werkt alleen bij een ontsporing van de inflatie die te wijten is aan te sterke economische vraag en dit is momenteel manifest niet het geval. Zie erop toe dat de recente daling van de grondstoffen-, energie- en voedselprijzen zich vlot vertaalt in afnemende groot- en kleinhandelsprijzen, dat is in de huidige context veel efficiënter dan de nu gekozen gemakkelijkheidsoplossing.

Eenvoudige oplossing

Een nieuwe systemische crisis bedreigt het financiële landschap maar kan op eenvoudige wijze worden voorkomen: Voorzie de financiële markten van voldoende liquiditeit, geef een boost aan het vertrouwen door een ondubbelzinnig statement over de determinatie van de centrale banken om dit relatief beperkte probleem niet te laten uitdeinen. Stop vervolgens met deze onzinnige politiek van renteverhogingen en -vooral- toon bereidheid om het kapitaal van de problematisch geachte banken terug op het vereiste peil te brengen via een directe overheidsinterventie. Onverwijld en zonder politiek dralen.

Dat laatste lijkt te gebeuren met de vandaag aangekondigde kapitaalinjectie van 50 miljard euro in Credit Suisse. De grootste kracht van deze bank is immers haar achternaam, want zelfs Zwitserland kan het zich niet permitteren om één van haar grootste financiële spelers teloor te laten gaan. Too big to fail…

Conclusie

Mits de rente in de komende maanden wordt verlaagd, de kanalen terug worden geopend om liquiditeiten massaal naar het bancaire systeem te laten stromen en de overheden hun verantwoordelijkheid opnemen, kan deze bancaire paniek snel worden afgestopt. De huidige paniek op de markten vormt dan ook eerder een opportuniteit dan een bedreiging.

De speeltijd van de centrale banken is nu écht voorbij. Hoogste tijd voor een ernstig beleid en dat staat los van (dure) rentepleisters op een houten been.

[i] Een ronduit geniale uitvinding uit het begin van de jaren ’80 waarbij algemene rentebewegingen gratis en voor niets afgedekt kunnen worden. Er zwerft momenteel zowat 500.000 miljard $ aan IRS-contracten rond. Daar is helemaal niks mis mee maar onhandig gebruik ervan leidt echter tot onverwachte resultaten…

Bankrun bij SVB: hoe een gebrek aan risicomanagement leidde tot hun neergang

De ondergang van Silicon Valley Bank (SVB) domineert deze week de (financiële) kranten. De Amerikaanse bank werd eind vorige week insolvent en wordt nu afgewikkeld door de overheid. Intussen is er een soort van bail-out aangekondigd waardoor alle depositohouders hun geld terugkrijgen. Ondanks het spijtige afloop van SVB is er volgens vermogensbeheerder ShelteR geen reden tot paniek.

Slecht risicomanagement

“Dit is niet de klassieke bankfaling waarbij slechte kredieten het probleem zijn, meent ShelteR”. Daarentegen lijkt slecht interest risicomanagement binnen de treasury van de bank de oorzaak te zijn.

Een korte samenvatting:

- Het interestrisico werd onvoldoende afgedekt en de rentestijgingen hebben de “veilige activa” in obligaties aan de activakant van de bank doen dalen. Normaal wordt dit risico voor een groot gedeelte door banken afgedekt via swaps, bij SVB lijkt dit onvoldoende of niet te zijn gebeurd.

- De financiering van de bank steunde voornamelijk op deposito’s van Venture Capital bedrijven. Dat zijn investeringsfondsen gericht op risicovolle investeringen in innovatieve en/of snelgroeiende bedrijven. Normaliter is de passivazijde van een balans beter gespreid.

- In de voorbije weken ontstond er een “bank run” die vermoedelijk ingegeven werd door de VC-fondsen waarbij de depositohouders hun geld terugvroegen.

- De bank is intussen insolvent als gevolg van een slecht Asset Liability Management, onvoldoende afgedekt interestrisico en liquiditeitsratio’s die verre van in orde waren.

Depositohouders niet de klos

Officieel zijn depositohouders ‘maar’ voor 250.000 dollar verzekerd door de overheid via het waarborgfonds FDIC. Desondanks verzekerde president Biden maandag nog dat rekeninghouders op twee oren kunnen slapen en hun volledig kapitaal zullen terug krijgen. Obligatiehouders en aandeelhouders hebben minder geluk. Ze dreigen al hun kapitaal in rook te zien opgaan.

De vraag is nu of de generositeit naar de depositohouders het gevolg is van te grote systemische risico’s onder het mum “too big to fail” of van goed lobbywerk door de klanten van SVB. Een ding is zeker: hier is ongetwijfeld nog niet het laatste woord over gezegd.

Slechte punten voor Powel

De vrees is nu natuurlijk dat dit een kanarie in de koolmijn is voor het bredere financiële systeem en dat andere banken ook in de problemen gaan komen zoals bijvoorbeeld Credit Suisse. In dat geval zou dat slecht nieuws betekenen voor het imago van de Fed. De financiële waakhond is immers belast met de taak om toezicht te houden op banken. Daarnaast hebben ook de forse renteverhogingen van de afgelopen maanden de economie geen goed gedaan.

In het slechtste geval zou dit zelfs einde verhaal kunnen zijn voor Fed-voorzitter Powell. Al zouden de financiële markten wellicht niet lang rouwen om diens ontslag. Een omkering van het rentebeleid zou cynisch genoeg net een positief effect op de markten kunnen hebben. Door lagere rentes kunnen bedrijven zich immers weer goedkoper financieren wat bijdraagt aan hun toekomstige winsten. Beleggers zullen in dat geval weer bereid zijn om meer te betalen voor hun aandelen.

Al moeten we niet te snel zijn met de veroordeling van Powell. Hoewel de Fed berucht is om door te gaan met renteverhogingen “until things break”, lijkt in dit scenario het management van SVB de schuldige te zijn. Al had de Amerikaanse centrale bank met beter toezicht de spijtige situatie misschien wel kunnen voorkomen…

Onheilspellende signalen

Wie goed heeft opgelet, kon de afgelopen weken al signalen opvangen dat het bij SVB niet helemaal koosjer was. Zo loosden de CEO en CFO van de bank volop hun aandelen de voorbije weken . Daarnaast heeft SVB de omvang van haar balans bewust onder 250 miljard dollar gehouden om strengere regelgeving op vlak van liquiditeits – en solvabiliteitsratio’s te ontlopen.

Geen paniek

Ondanks de spijtige afloop voor SVB, geeft deze gebeurtenis geen aanleiding tot een financiële crisis. Al is het risico nog niet geweken voor een aantal andere kleine banken die dreigen om in hetzelfde sukkelstraatje terecht te komen.

Het forse ingrijpen van de overheid zal nu hopelijk kalmte brengen en verdere paniek vermijden wanneer er nieuwe lijken uit de kast zouden vallen. Ook als er andere “run on the bank” gevallen ontstaan bij depositohouders van kleinere banken, dan is de boodschap nu duidelijk: er is een vangnet.

Deze situatie zal mogelijk ook impact hebben op de toekomstige rentebesluiten van de Fed. Al zal de Amerikaanse centrale bank maar op de rem gaan staan van zodra er sprake is van een systemisch risico waarbij de hele bankensector in gevaar komt. Dat scenario lijkt voorlopig uit te blijven. Daarom is het hoogstwaarschijnlijk dat de Fed vooral kijkt naar de huidige indicatoren waarop ze haar beleid afstemt: inflatie en werkloosheid.

")