Het grootste gedeelte van de Amerikaanse bedrijven publiceerde intussen hun bedrijfsresultaten over het (gevreesde) 3de kwartaal van 2023. In 81% (!) van de gevallen wisten de ondernemingen uit de S&P-index de initiële resultaatsverwachtingen te overtroeven en dit met liefst 7,1%.

Het afgelopen kwartaal zorgt hierdoor voor een trendbreuk na een lange reeks van negatieve cijfers. Dit onverhoopte succes leidde echter niet tot uitbundige koersreacties. Met een gemiddelde koersopsprong van 0,8% ontvingen de bedrijven met positieve winstverrassingen (voorlopig) slechts een zeer karige beloning voor hun prestaties. Negatieve verrassingen vormden de minderheid en kregen een gemiddelde pandoering te verwerken van -5,2%. Dit vormt meteen de grootste gemiddelde afstraffing sedert 2011.

Maar het kan nog erger: Binnen de groep van bedrijven die hun initiële winstverwachtingen voor het 3de trimester wel (ruim) wisten te overtreffen, bevinden zich echter ook aandelen die uit voorzichtigheid hun groeivooruitzichten voor het 4de kwartaal van dit jaar negatief hebben bijgestuurd, wat de aanleiding vormde tot een nog zwaardere kastijding.

Dergelijke koersdalingen zijn sterk overdreven en vormen een beleggingsopportuniteit. Deze gevallen engelen zullen in komende maanden immers geleidelijk aan hun koersherstel werken en verdienen vandaar een prominente plaats in onze aandelenselectie, in het gezelschap van de uitgebreide keur van bedrijven uit de sectoren van duurzame consumptiegoederen, communicatiediensten en technologie, die keer op keer hun winstvooruitzichten weten te overtreffen.

De waardering van de Amerikaanse aandelenmarkt blijft echter zonder meer een bijzondere uitdaging vormen. De gemiddelde geboden risicopremie[i] bevindt zich immers op een zeer laag peil, maar dit valt grotendeels toe te schrijven aan enkele zwaarwegende groeibedrijven in de beursindices, die er stratosferische koers/winstverhoudingen op na houden.

Aandelen uit het segment van de mid & small caps kennen een zeer gematigde waardering. Dit weerspiegelt echter vooral hun haperende groeivooruitzichten, in het licht van de komende twee à drie kwartalen. Het onmiddellijke conjuncturele toekomstbeeld oogt immers grimmig, na de schier oneindige reeks aan renteverhogingen die de Amerikaanse centrale bank over de voorbije 18 maanden heeft doorgevoerd, in een paniekerige poging om de economie tot stilstand te brengen en zodoende de inflatie af te koelen.

De Fed slaagde in geen van beide doelstellingen, maar de hoogopgelopen rentetarieven (zowel op het korte als lange einde van de rentecurve), werpen hun donkere schaduw over de komende maanden.

De arbeidsmarkt begint intussen wel al wat barsten te vertonen. De creatie aan nieuwe banen koelt af, terwijl ook de heroïsche cijfers uit het verleden neerwaarts worden gecorrigeerd. De centrale bank wijt dit aan haar monetaire beleid maar niets is minder waar. De gigantische hoeveelheid jobs die verloren ging tijdens de eerste maanden van de pandemie werden over het afgelopen anderhalf jaar terug aangevuld (vandaar de sterke aanwas van nieuwe banen) en dat inhaalproces is nu quasi voltooid. De loonstijgingen houden zich voorlopig gedeisd en de werknemers lijken tevreden met de gerealiseerde reële vooruitgang van de koopkracht, nu de inflatie -traag maar zeker- afneemt.

Zowel de centrale banken als menig analist blijven zich verbazen over de aanhoudende sterkte van de arbeidsmarkt en de manifeste onwil van de economie om te breken, ondanks alle rentegeweld en geopolitieke tegenspoed. De verklaring is echter eenvoudig: De arbeidsmarkt is momenteel zo robuust (en zal dat in de eerstkomende jaren blijven) omwille van het nijpende tekort aan nieuwe arbeidskrachten die nodig zijn om de pensioengerechtigde babyboomers te vervangen, die momenteel massaal de arbeidsmarkt verlaten.

It’s the economy, stupid! was bekendste oneliner uit de (succesvolle) verkiezingscampagne van Clinton tegen de zittende president George H.W. Bush[ii] in 1992, die de zware last van de economische recessie van 1991 met zich mee droeg en hierdoor een smadelijke verkiezingsnederlaag[iii] leed. Naar analogie met deze overbekende uitdrukking kan de huidige economische context even accuraat worden omschreven als destijds: It’ s the demography, stupid!

In een dergelijke context zullen de meest succesrijke strategieën terug te vinden zijn bij bedrijven die volop de kaart trekken van verregaande automatisatie. Dit uitgangspunt vormt vandaar één van onze voornaamste beleggingsaccenten.

Op het Europese vasteland voltrekt zich overigens een gelijkaardige, gunstige constellatie op de arbeidsmarkten, zij het met een veel beperkter groeipotentieel. Ook de bedrijfsresultaten over het afgelopen kwartaal neigen, op enkele lovenswaardige inspanningen na, eerder naar negatieve bijsturingen.

Grafiek 1: Verwachte toekomstige pad van de Europese beleidsrente

In de Eurozone is de opwaartse druk op de beleidsrente intussen volledig weggeëbd en is er zelfs ruimte ontstaan voor rentedalingen, die zeer gewenst zijn om de economische groei in het Avondland te stimuleren. Ook gelet de penibele budgettaire context van de overheden, zou dit meer dan welkom zijn.

De flink gedaalde grondstoffen-, energie- en voedselprijzen laten een dergelijke aanpassing van het beleid toe. Maar dezelfde gebrekkige analyse van de ECB, die in het afgelopen anderhalf jaar leidde tot een slecht gericht salvo van verhogingen van de beleidsrente, staat nu een versnelde daling in de weg. We verwachten hierdoor helaas pas in de tweede helft van 2024 een eerste schuchtere poging tot renteverlaging.

In de VS smeult het rentevuur echter nog steeds en dreigt telkens opnieuw op te laaien wanneer een microfoon onder de neus van één van de Fed-gouverneurs of hun voorzitter wordt geduwd. Maar ondanks hun verstarde kijk, kan op de financiële markten een positieve ondertoon worden waargenomen en wordt de kans op een verdere officiële rentestijging zeer laag ingeschat. Vanaf juni 2024 wordt een reeks van timide rentedalingen in het vooruitzicht gesteld. Dit volstaat als perspectief voor de aandelenmarkten.

Ondanks de sterk opgelopen financieringskosten, de tergend trage, neerwaartse aanpassing van de kerninflatie, de ongunstige conjuncturele vooruitzichten voor de komende twee kwartalen en de dramatische geopolitieke ontwikkelingen, wisten de NASDAQ en S&P Composite index vandaar de langste reeks van opeenvolgende koersstijgingen sinds twee jaar neer te zetten, zij het met grootste onderlinge verschillen tussen individuele bedrijven sinds 2018.

In tegenstelling tot het moedige gedrag op de aandelenmarkten, blijven overheidsobligaties richtingloos ronddobberen, als wrakhout na een scheepsramp. Maar ook hier komt stilaan maar zeker een keerpunt in zicht. Het geboden couponrendement op overheidsobligaties is intussen voldoende hoog opgelopen om een aantrekkelijk beleggingsalternatief te vormen. De wereldwijde ontaarding van de overheidsfinanciën, de toenemende geopolitieke dreiging en de doorgedreven verkopen van overheidsobligaties door de ECB en de Fed beperken echter het winstpotentieel op vastrentende activa. Dit weerhoudt ons van de grote sprong voorwaarts, wat betreft de obligatieposities in onze asset allocatie. We pleiten er echter al maanden voor om geleidelijk bij te kopen bij dips van obligatiekoersen, waardoor de onderweging van obligaties met kabouterstapjes wordt weggewerkt. Tot nu toe blijkt dit de juiste tactiek te zijn.

Vanzelfsprekend moeten de oplaaiende geopolitieke confrontaties mee in de analyse worden betrokken, waarbij vooral het gevaar van verdere escalaties van cruciaal belang is. De meeste analyses op dit vlak zijn eerder geruststellend, hetgeen geen afbreuk doet aan het mensonterende karakter van deze conflicten. Een zoveelste beschamende stap in een evolutie waarbij fanatisme en kortzichtigheid door hun daadkracht steeds meer de overhand krijgen op hun meer bedachtzame, aarzelende medemensen. Bertrand Russel[iv] waarschuwde ons al 70 jaar geleden voor de resultaten van een strategie die gebaseerd is op een dergelijke houding: “The whole problem is that fools and fanatics are always so certain of themselves and wiser people so full of doubt”

[i] De risicopremie vormt de extra vergoeding die is ingebouwd in de waardering van aandelen om de toekomstige risico’s te compenseren.

[ii] George Herbert Walker Bush, niet te verwarren met zijn zoon George Walker Bush of zijn (rijke) neef George Herber Walker, IV.

[iii] In maart 1991 had president Bush nog de hoogste approval rate uit de Amerikaanse geschiedenis (na de oorlog in Koeweit). Maar zijn ster doofde zeer snel na de scherpe economische recessie die de VS later dat jaar moest ondergaan.

[iv] Bertrand Russell (1872-1970) was een wereldvermaarde Britse filosoof, schrijver en humanist.

Hier bespreken we de mogelijkheid om de premie van een VAPZ (Vrij Aanvullend Pensioen voor Zelfstandigen) ten laste te leggen van de vennootschap van de zelfstandige in plaats van de zelfstandige zelf. De keuze tussen deze opties heeft verschillende gevolgen.

Het VAPZ is een populair instrument voor zelfstandigen om een aanvullend pensioen op te bouwen. Het biedt een hoog beleggingsrendement en de premie is beperkt tot een percentage van het referentie-inkomen van de verzekeringnemer.

De mogelijkheid om de premie door de vennootschap te laten betalen, verhoogt de beschikbare cashflow voor de zelfstandige, maar heeft fiscale gevolgen. Het bedrag van de premie wordt beschouwd als een voordeel in natura voor de bedrijfsleider, wat resulteert in verhoogde sociale bijdragen en belastingen. De bedrijfsleider krijgt echter nog steeds een netto-voordeel.

De verhoogde belastinggrondslag heeft ook invloed op de fiscale regels voor individuele pensioentoezeggingen (IPT), waardoor er meer ruimte ontstaat voor premiestortingen in een IPT.

Wanneer de vennootschap de premie betaalt, daalt haar vermogen, maar dit wordt gedeeltelijk gecompenseerd door fiscale regels. Het effect op sociale bijdragen varieert afhankelijk van het inkomen van de zelfstandige. Voor sommigen kunnen hogere bijdragen voordelig zijn, omdat ze leiden tot een hoger wettelijk pensioen.

Hoewel de bedrijfsleider en de vennootschap meer belasting betalen als de premie door de vennootschap wordt betaald, is er geen persoonlijk voordeel zoals bij hogere sociale bijdragen.

Uiteindelijk lijkt het mechanisme van de premiebetaling door de vennootschap vergelijkbaar met een loonsverhoging, maar het VAPZ blijft aftrekbaar. Het kan dus zeker aantrekkelijk zijn om de premie door de vennootschap te laten betalen.

Deze benadering kan ook worden toegepast op sociale bijdragen van de bedrijfsleider, wat grotere gevolgen heeft. Over het algemeen is de impact van het door de vennootschap betalen van de VAPZ-premie op zowel de bedrijfsleider als de vennootschap bescheiden. Bedrijfsleiders kunnen hun bruto loonstructuur aanpassen om hetzelfde netto loon te behouden wanneer de vennootschap de premie betaalt.

Kortom, de keuze om de premie van een VAPZ ten laste te leggen van de vennootschap heeft gevolgen voor het inkomen van de bedrijfsleider, de vennootschap, sociale bijdragen en belastingen. Deze keuze biedt een licht voordeel voor de bedrijfsleider, maar heeft ook invloed op andere aspecten van het financiële plaatje.

Na een eerste, oppervlakkige lezing van de werkgelegenheidsstatistieken die afgelopen vrijdag door het Amerikaanse ministerie van arbeid werden gepubliceerd, schrok een deel van de financiële gemeenschap zich een spreekwoordelijk hoedje. Nadat enkele dagen eerder het aantal nieuwe vacatures ook al een verrassende toename liet optekenen, nam nu ook het aantal nieuw gecreëerde banen schrikbarend toe, met een stijging die de boudste voorspellingen verpulverde.

Om het dramagehalte nog wat te verhogen werd het cijfer uit de vorige maand daarenboven nog (stevig) opwaarts herzien. Het kon niet anders dan dat de Fed dit zou aangrijpen om haar beleidsrente nog maar eens een snok te geven, tot de economie uiteindelijk toch zal kraken.

De initiële vrees was dan ook dat de pas gepubliceerde statistieken opnieuw zouden inspireren tot een nieuwe renteverhoging in november, sneller dan meest pessimistische verwachting en in tegenspraak met de consensus dat de piek van de kortetermijnrente bereikt was na de laatste stijging op 27 juli.

De afkoeling van de arbeidsmarkt die de Amerikaanse centrale bank wenste te bewerkstellingen met een schier eindeloze barrage van rentestijgingen, blijkt eens te meer een zinsbegoocheling. Niet tot onze verrassing overigens, want de robuustheid van de arbeidsmarkt wordt veroorzaakt door makkelijk voorspelbare demografische patronen en dit staat volledig los van de economische ontwikkeling, die de Fed zo graag onderuit wil schoppen. Een rode kaart, graag.

Onze roep in de woestijn werd deze keer wel gehoord. Een grondigere analyse leert snel dat deze cijfers bewonderenswaardig zijn, maar geenszins dramatisch: De 336.000 (!) nieuwe banen die vorige maand werden toegevoegd bestonden immers voor 175.000 eenheden uit nieuwe aanwervingen in het onderwijs. (Dit mag u geenszins verbazen want de cijfers slaan op de maand september…). Van het overige deel blijkt dat 40.000 aanvullende jobs in de horecasector werden gecreëerd. Deze sector bevindt zich nog steeds in een inhalingbeweging, na de gigantische destructie van werkgelegenheid tijdens de dieptepunten van de Covid-crisis.

In het niet-publieke segment van de economie werden overigens “slechts” 60.000 nieuwe banen gecreëerd. Dit cijfer ligt volledig in lijn met het gemiddelde over de laatste 25 jaar, zodat er weinig vrees moet zijn over de escalatie van loonspanningen op de arbeidsmarkt. Met een toename van 0,2% op maandbasis, bleef de groeivoet van de loonmassa zelfs onder de verwachtingen, terwijl de looninflatie op jaarbasis stabiliseert op een niveau van 4,15%. Gelet op de graduele afname van de kerninflatie is dit voldoende om een reële aangroei van het inkomen toe te laten.

Na een initiële snoekduik wisten de aandelenbeurzen snel de positieve ondertoon van de cijfers te vertalen in een opmerkelijke opsprong van de koersen, vooral in de groeigevoelige technologiesector, die in afnemende mate rekening moet houden met verdere stijgingen van de beleidsrente, die de economische vooruitgang in de nabije toekomst zouden kunnen belemmeren.

De kansen op een nieuwe opsprong van de Amerikaanse beleidsrente zijn intussen teruggevallen tot minder dan 30% wat betreft de komende FOMC-vergaderingen van november, december en januari. Meer nog: De huidige rentestand van 5,25% zou minder lang aangehouden blijven dan enkele weken geleden nog werd gevreesd, waarbij de eerste dalingen van de beleidsrente zich al in juli en november van 2024 kunnen voordoen.

Ook de Europese renteomgeving oogt intussen veel minder streng: Met verdere stijgingen van de ECB-rente wordt geen rekening meer gehouden maar omwille van de koppige kerninflatie situeren rentedalingen zich nog relatief ver in de toekomst, ergens begin 2025. Maar dat is nog een eeuwigheid, gelet op de versnellende spiraal van de geopolitieke ontwikkelingen en de proximiteit hiervan met het Europese continent.

De verbeterde vooruitzichten voor de evolutie van de beleidsrente zijn ook schatplichtig aan de graduele afname van de kerninflatie in de VS. Een ontwikkeling die zich overigens slechts tergend traag doorzet aan onze zijde van de Atlantische Plas.

Een nieuwe lading van inflatiecijfers wordt intussen in de steigers gezet. Op 11 en 12 oktober verschijnen respectievelijk de meest recente statistieken over de evolutie van de Amerikaanse groothandels- en kleinhandelsprijzen. De gestegen energieprijzen in de VS laten echter niet toe dat ook het algemeen inflatiecijfer deze maand verder zou afnemen maar in beide gevallen wordt verwacht dat de kerncomponent van deze inflatie-indicatoren zijn neerwaarts gerichte trend doorzet.

Zonder de ondoordachte ingrepen van de Fed zou de kerninflatie al veel sneller tot bedaren zijn gekomen maar de sterk gestegen financieringskosten verplichten de bedrijven tot verdere prijsstijgingen om hun winstmarges te vrijwaren. Vooral de sterk opgelopen hypotheekrente leidt tot kwalijke, inflatoire gevolgen. In hun ijver om de bouwactiviteit (die 2% van de arbeidsmarkt vertegenwoordigd) af te koelen met hogere hypotheekrente, heeft de Fed de beschikbare reserve aan beschikbare woningen op de huurmarkt verregaand uitgeput en daardoor de huurprijzen de hoogte ingejaagd. En laat die huurprijzen nu voor meer dan 1/3de de evolutie van de kerninflatie bepalen… Een schrijnender voorbeeld van het averechtse effect van steekvlam-politiek, zal u moeilijk kunnen vinden.

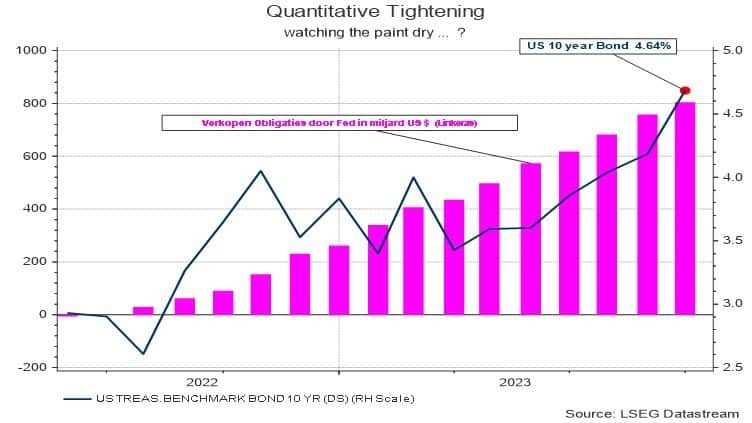

De kans op verdere stijgingen van de kortetermijnrente is voorlopig in belangrijke mate afgenomen, maar aan dit positieve scenario zit een gitzwarte rand. Het overgrote deel van het restrictieve beleid van de centrale banken in de VS en de Eurozone wordt immers geleverd door de sterk gestegen lange termijnrente. De recente opsprong van de 10-jaarsrente op overheidsobligaties is verrassend, gelet op de geleidelijke terugval van de kerninflatie.

Deze onverwachte evolutie moet vooral worden toegeschreven aan de substantiële verkopen van staats- en ondernemingsobligaties die de centrale banken in onbarmhartige golven laten inbeuken op de obligatiemarkten. Hierbij wordt getracht om de hoeveelheid vastrentende obligaties op de balans van de centrale banken terug naar een niveau van (ongeveer) 8% van het BBP te brengen, na tot 12% (en meer) te zijn opgelopen.

Dit laatste als gevolg van de massale aankopen van obligaties in 2020 en 2021, in een meer dan geslaagde poging om de lange termijnrente scherp te doen dalen om de nefaste gevolgen van de pandemie af te weren. Dat deze politiek ooit stopgezet en teruggedraaid diende te worden, stond in de sterren geschreven. Normaliter gebeurt dit door middel van een geleidelijk proces dat aangepast wordt naargelang de economische omstandigheden hierom vragen.

Hiervan zou in ieder geval geen enkel marktverstorend effect mogen uitgaan. Een dergelijk beleid van Quantitative easing zou op de obligatiemarkten een gelijkaardig effect moeten hebben als “watching paint dry”. Aldus Jannet Yellen toen ze in 2017 (met brio) de functie van Fed-voorzitter waarnam. Een stelling die op bruuske wijze wordt genegeerd door de huidige beleidsverantwoordelijke door op basis van een ongenuanceerde, lineaire regel de niets vermoedende obligatiemarkten genadeloos begon te bestoken met massale verkopen.

De onbeantwoorde vraag hierbij is op welk niveau de Fed-gouverneurs menen te denken dat de balans van de centrale bank voldoende gekrompen is om hun verstikkende verkoopbeleid te stoppen. Vermits er geen enkele economische onderbouw is voor dergelijke handelingen van de centrale bank, kunnen we ook geen rationele regel bedenken om te bepalen waar of wanneer een dergelijke politiek zijn doelstelling heeft bereikt.

Grafiek : Amerikaanse lange termijnrente en verkopen door de centrale bank

Toch is dit belangrijk om te weten want pas vanaf dan kan er werk worden gemaakt van de nodige dalingen, die het niveau van de lange termijnrente terug in het bereik van de verwachte economische groei en de kerninflatie moeten brengen.

Wellicht situeert dat omslagpunt zich pas in de tweede helft van 2024. Wanneer hier meer duidelijkheid over ontstaat, zullen de financiële markten hierop anticiperen en kunnen obligatiekoersen opnieuw het opwaartse pad kiezen waarop de aandelenmarkten al flink zullen zijn opgeschoven.

Aandelenkoersen lopen nu al stevig vooruit op dergelijke ontwikkelingen en klimmen verder in de richting van nieuwe recordniveaus, zij het op een flink gekarteld pad en mits het nodige wenkbrauwen-gefrons met betrekking tot de gedurfde waarderingen van Amerikaanse aandelen. In tegenstelling tot de meeste bedrijven in Europa noteren de aandelen in de VS aan een koers/winstverhouding die nog weinig aan de verbeelding overlaat, vooral dan in de technologiesector. Maar de toekomst is aan de durvers. Of toch aan dat segment ervan dat het nodige geduld kan opbrengen en tegen een stevig stootje weet te incasseren.

Intussen blijven we meewarig met het hoofd schudden wanneer enerzijds de inflatie in Europa parmantig op een hoog niveau mag blijven rondwaren, terwijl anderzijds de voedselprijzen wereldwijd in belangrijke mate zijn afgenomen, de Europese gasprijzen op minder dan de helft van hun pre-invasieniveau zijn teruggevallen, de olieprijzen en de transportkosten -ondanks alles- nauwelijks zijn toegenomen en de belangrijkste grondstoffenprijzen al geruime tijd substantieel lagere noteringen hebben opgezocht. We zijn in mei ’68 voor minder de straat opgegaan.

Overlijdt de begiftigde vóór de schenker en staat er een optioneel beding van terugkeer in de schenkingsakte? Tot voor kort kon de schenking dan steevast zonder successierechten terugkeren naar de schenker. De recente hervorming van het verbintenissenrecht brengt deze belastingvrije terugkeer evenwel in gevaar. Optionele terugkeerbedingen kunnen voortaan onder de erfbelasting vallen. Gelukkig is er een uitweg, maar die vereist wel dat u de clausule correct opstelt.

Wat is een beding van terugkeer?

Het beding van terugkeer is een van de meest voorkomende clausules in een schenkingsakte. Het beding zorgt ervoor dat de geschonken goederen terugkeren naar het vermogen van de schenker indien de begiftigde vóór de schenker overlijdt. De geschonken goederen vererven dus niet naar de erfgenamen van de begiftigde, maar keren terug naar de schenker, die opnieuw vrij kan beschikken over de teruggekeerde goederen. Tot voor kort maakte deze terugkeer nooit erfbelasting verschuldigd, ook niet wanneer het beding van terugkeer ‘optioneel’ wordt gemaakt, d.w.z. dat de schenker na het overlijden van de begiftigde de keuze heeft om de geschonken goederen al dan niet te laten terugkeren.

Waarom maakt u het beding van terugkeer beter optioneel?

Dit verduidelijken we graag met het volgende voorbeeld: Jan en An hebben twee kinderen, Daan en Marie. Aan beide kinderen wordt een som geld geschonken. Daan gebruikt de som geld om een appartement te kopen. Wanneer Daan vervolgens overlijdt, en er staat geen beding van terugkeer (met zaakvervanging) in de schenkingsakte, zullen zijn erfgenamen het appartement erven. Zijn ouders en zijn zus Marie erven ieder de helft. Deze erfenis wordt belast met erfbelasting. Op het deel dat Marie erft, moet zij tot 55% erfbelasting betalen. Om zulke onaangename fiscale verrassingen te vermijden is het nodig om een trefzeker beding van terugkeer op te nemen in de schenkingsakte. Dankzij zo’n beding kan het appartement belastingvrij terugkeren naar de ouders. Vervolgens kunnen de ouders het appartement bijv. schenken aan Marie aan de veel lagere tarieven in de schenkbelasting. Maar soms is een terugkeer daarentegen niet opportuun, bijv. wanneer Daan zelf (voldoende) kinderen nalaat en een vererving naar zijn kinderen fiscaal de goedkoopste optie blijkt. Maar ook wanneer Daan zelf kinderen nalaat, houden de ouders beter een slag om de arm. Zo kunnen zij in iedere situatie de fiscale kostprijs van een terugkeer gevolgd door een schenking aan de kleinkinderen vergelijken met die van een rechtstreekse vererving door de kleinkinderen en de goedkoopste optie kiezen. Bovendien kunnen zij met een terugkeer gevolgd door een schenking aan de kleinkinderen de langstlevende echtgenote van Daan buitenspel zetten, die zonder terugkeer het levenslang vruchtgebruik van het appartement erft. Of zij kunnen daarmee de ex-echtgenote van Daan buitenspel zetten, die zonder terugkeer de huurinkomsten int en beheersdaden kan stellen zolang de kinderen minderjarig zijn. Ten slotte kunnen de ouders op die manier ook de uitwerking van een – in hun ogen – ongunstig testament van Daan beletten, waarin hij het appartement bijvoorbeeld vermaakte aan zijn partner ten koste van zijn eigen kinderen.

Door het nieuwe verbintenissenrecht gebeurt de terugkeer niet meer steevast belastingvrij

U begrijpt dat zo’n optioneel beding van terugkeer dus uiterst doeltreffend is. Wanneer de schenker ervoor kiest om de geschonken goederen bij het vooroverlijden van de begiftigde te laten terugkeren naar zijn vermogen, kan dat sinds kort evenwel aanleiding geven tot de heffing van erfbelasting. Dat zit namelijk zo: het overlijden van de begiftigde werkt als een ontbindende voorwaarde. Tot voor kort had het in vervulling gaan van een ontbindende voorwaarde steeds terugwerkende kracht, zodat de situatie vóór de schenking automatisch werd hersteld. De geschonken goederen hadden het vermogen van de schenker daardoor nooit verlaten, zodat er geen sprake kon zijn van de heffing van erfbelasting. De recente hervorming van het verbintenissenrecht (Boek 5 van het Burgerlijk Wetboek) schafte de retroactieve werking van een ontbindende voorwaarde echter af waardoor het zich voordoen van een ontbindende voorwaarde enkel nog de ontbinding van de overeenkomst voor de toekomst voor gevolg heeft, en niet meer voor het verleden.

De fiscale impact van deze hervorming voor optionele bedingen van terugkeer is groot. De terugkeer van de geschonken goederen noodzaakt een wilsuiting van de schenker (kort) na het overlijden. Omdat de ontbinding van de schenking daarna enkel voor de toekomst geldt, betekent dit dat de geschonken goederen – minstens heel even – deel zullen uitmaken van de nalatenschap van de begiftigde en aldus onderworpen kunnen zijn aan erfbelasting.

Oplossing

Maar niet getreurd! U kan dit onaangenaam fiscaal euvel uitschakelen door de retroactieve werking van het beding uitdrukkelijk te voorzien in de schenkingsakte. De recente wetswijzing maakte de toekomstige werking van ontbindende voorwaarden immers slechts van aanvullend recht. Afwijkingen op dit principe zijn dus toegelaten en in deze context ook erg verstandig. De Vlaamse Belastingdienst heeft deze werkwijze intussen ook bevestigd in haar geüpdatet standpunt nr. 16030.

De wetswijziging geldt voor schenkingen gedaan vanaf 1 januari 2023 en dus al een hele tijd. Toch merken we in de praktijk dat sommige schenkingsaktes niet zijn aangepast aan deze nieuwe realiteit en dus vermijdbare erfbelasting kunnen veroorzaken. Dat is een gemiste kans waarvoor wij u graag willen behoeden.

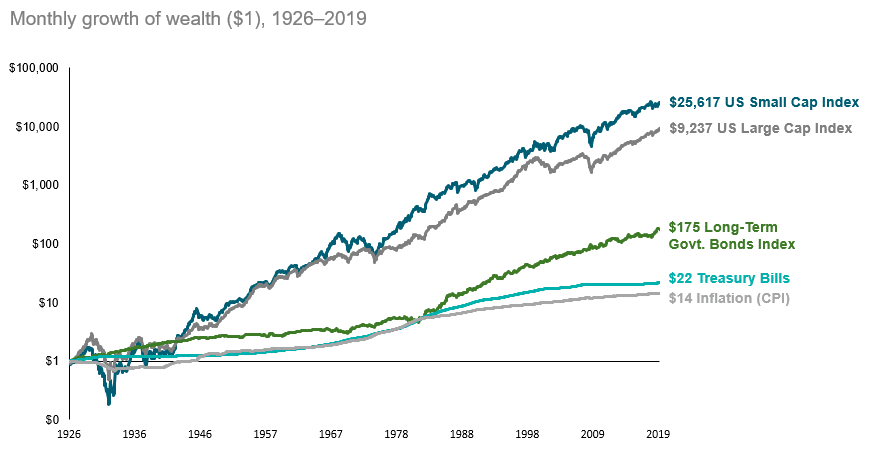

Beleggen wordt gezien als een cruciale stap in het opbouwen van financiële stabiliteit en het bereiken van langetermijndoelen. Een van de fundamentele beslissingen die beleggers moeten nemen, is hoe ze hun portefeuille willen samenstellen. Aandelen en obligaties zijn hierin de meest voorkomende activaklassen. Hoewel obligaties vaak als veiliger worden beschouwd dan aandelen, zijn er argumenten waarom aandelen op langere termijn net veiliger zijn. Ik geef hierbij graag enkele redenen.

Beleggen wordt gezien als een cruciale stap in het opbouwen van financiële stabiliteit en het bereiken van langetermijndoelen. Een van de fundamentele beslissingen die beleggers moeten nemen, is hoe ze hun portefeuille willen samenstellen. Aandelen en obligaties zijn hierin de meest voorkomende activaklassen. Hoewel obligaties vaak als veiliger worden beschouwd dan aandelen, zijn er argumenten waarom aandelen op langere termijn net veiliger zijn. Ik geef hierbij graag enkele redenen.

Een van de meest aantrekkelijke aspecten van beleggen is het rendementspotentieel. Historisch gezien hebben aandelen op lange termijn hogere rendementen opgeleverd dan obligaties. Dit komt vooral doordat obligaties zo goed als afgebakend zijn in rendement vanwege de vaste rentebetalingen en de teruggave van het geïnvesteerd kapitaal op einddatum. Aandelen daarentegen hebben geen vooraf bepaald rendement alsook geen einddatum. Dit brengt met zich mee dat beleggers die geduldig zijn en de grillen van de markt kunnen verdragen, uiteindelijk kunnen profiteren van mooie langetermijnwinsten.

Inflatie, de stijging van de prijzen van goederen en diensten in de loop der tijd kan de koopkracht van geld verminderen. Vandaag begint de inflatie te stabiliseren in de eurozone maar tot voor kort was dit wel anders. Aandelen zijn hier beter bestand tegen, wanneer de kosten stijgen volgt er ook een stijging van de verkoopprijzen. Dit beschermt de waarde van aandelen en helpt beleggers hun koopkracht te bewaren.

Het lijkt wel dat de enige counter op stijgende inflatie, een verhoging van de rente is. Dit is één van de manieren waarop kerninflatie naar beneden gebracht kan worden. Deze maatregel brengt echter ook enkele nadelige punten met zich mee, zo stijgt de financieringskost voor de bedrijven die obligaties uit geven. Hierbij kunnen wij ons dan weer de vraag stellen of deze hoge rentes haalbaar zijn voor sommige bedrijven, zeker de bedrijven met een minder goede creditrating.

Beleggen in aandelen biedt beleggers de mogelijkheid om hun risico’s te spreiden door te investeren in verschillende bedrijven, sectoren en regio’s. Deze diversificatie kan bijdragen aan een verminderde volatiliteit in de beleggingsportefeuille.

Ten slotte worden bedrijven in groeisectoren zoals technologie beschouwd als aantrekkelijke langetermijnbeleggingen. Deze sectoren hebben het potentieel om in waarde te blijven toenemen na verkoop van tijd, waardoor beleggers kunnen profiteren van langetermijntrends.

In conclusie, terwijl obligaties een basisonderdeel zijn in een goed gediversifieerde portefeuille.* Biedt een goed gespreide aandelenportefeuille historisch gezien op de lange termijn een hoger rendement dan een obligatieportefeuille. U moet er weliswaar de grotere tussentijdse schommelingen bijnemen.

Het is dus essentieel om uw beleggingsstrategie af te stemmen op uw individuele doelen en risicobereidheid. Uiteraard kan uw financiële butler u hierbij helpen.

*Al dan niet op een kortere termijn, met de huidige rentestand.

Men kan vele verwijten aan het adres van de centrale banken sturen, maar een gebrek aan doorzettingsvermogen kan hen niet aangerekend worden. De ECB verhoogde recent opnieuw haar basistarief met 25 basispunten en dit ondanks het feit dat de Europese bedrijven kreunen onder het gewicht van de sterk verhoogde financieringskosten, de verdere terugval van de conjunctuurindicatoren en de toenemende onweerswolken die samentroepen in het luchtruim, boven het Avondland. Onder meer ook door een verdere krimp in de exportmogelijkheden naar China, dat er maar niet in slaagt zich uit haar economische modderbrij te hijsen, spijts alle stimulansen, subsidiëringen, rentedalingen en verdere versoepelingen bij kredietverstrekking. Een indrukwekkende lijst van maatregelen met telkens evenveel effect als pleisters op een houten been. De Chinese economie bevindt zich in een houdgreep door haar dramatische demografische terugval, haar onoverzienbare schuldenprobleem (dat alleen verergerd wordt door de opgelegde lagere rentetarieven en de toegekende soepelere kredietvoorwaarden voor banken), wankele vastgoedbedrijven en obscure schaduwbanken, die buiten de controle van de centrale bank opereren.

De laatste bittere pil die de Europese centrale bank aan haar economie opdrong, werd begeleid met een opvallende reeks vergoelijkende commentaren en een quasi belofte dat dit de laatste opsprong van de beleidsrente zou zijn. Waarom eigenlijk? Met een kerninflatie boven 5% kan men bezwaarlijk beweren dat de doelstelling van 2% op jaarbasis binnen bereik zou zijn en evenmin dat het monetaire juk dat over de voorbije 18 maanden werd opgelegd, enig nut heeft gehad.

Volharden doet ook de inflatie, net als de centrale banken. De vorige resem rentestijgingen heeft de Europese inflatie slechts in beperkte vertraagd, ondanks de scherpe daling van voedsel-, energie- en grondstoffenprijzen op de wereldmarkten, het geleidelijk wegebben van knelpunten in de toeleveringsketens en het stilvallen van de groei van de geldmassa.

Dat de Europese inflatie zo weinig terrein heeft prijsgegeven, ondanks de gunstige evolutie van onderliggende factoren en het monetaire grof geschut, wijst op structurele problemen in de Europese economie. De sterke concentratie aan de aanbodzijde verstoort op ernstige wijze de prijsvorming door een gebrek aan concurrentie in de energie- en voedselmarkten.

In plaats van de oorzaken hiervan aan te pakken, vergenoegt men zich met simplistische commentaren over de gevolgen. Hiervoor vind je altijd een gewillig instemmend publiek. Symptomatisch hiervoor is de recente commentaar van de voorzitter van de Franse Nationale Bank (en lid van de ECB), éne Villeroy de Galhau: “Inflatie is een ziekte en de renteverhogingen beginnen te werken. Wij denken dat 4% een goed niveau is.”

Inflatie is helemaal geen ziekte maar een teken dat er ergens iets ontspoort in de economie en werkt als een afweermechanisme zoals oplopende koorts, die wijst op een onderliggende ontsteking of een infectie.

Maar net als de onwetende chirurgijns, die tot diep in de negentiende eeuw hun koortsige patiënten met aderlatingen versneld naar hun exit dreven, grijpt men ook nu naar een spectaculaire gemakkelijkheidsoplossing met averechtse gevolgen: Rentestijgingen die bedrijven verplichtten om hun sterk gestegen financieringskosten door te rekenen en de inflatie verder aan te jagen.

Of ook de Amerikaanse centrale bank zal volgen met een bijkomende rentesprong, is momenteel nog een open vraag. De financiële markten hebben echter al een duidelijk antwoord klaar wat betreft de onmiddellijke toekomst en geven slechts een symbolische kans van 1% aan een scenario waarbij de Amerikaanse bank de beleidsrente in september verhoogt met een kwart procent. Voor de komende FOMC-vergaderingen van december en januari loopt deze kans echter opnieuw op tot 1/3de.

Maar veel belangrijker dan de effectieve rentebeweging zal de begeleidende commentaar zijn over het verwachte pad dat de rente zal volgen in 2024. Ook de Amerikaanse economie begint stilaan maar zeker te zwichten onder het gewicht van de drastisch opgelopen rente. Zelfs de zo robuuste arbeidsmarkt vertoont sporadische tekenen van verzwakking. De Fed moet stilaan tot het inzicht komen dat ze haar wurggreep mag lossen zodat de beleidsrente haar piekwaarde in het vizier krijgt. Rentedalingen zijn echter nog verre toekomstmuziek en staan pas in het najaar van 2024 op de agenda.

De evolutie van de algemene inflatiecijfers wijst op een zeer trage afbouw van de prijsspanningen, recent zelfs opgeschrikt door grillige sprongen in de ongewenste richting. Toch daalt de kerninflatie onmiskenbaar en volgt een moderaat neerwaarts pad, sterk vergelijkbaar met de ontwikkelingen tijdens het duistere begin van de jaren ’80. De voorzitter van de Fed vraagt (terecht) om hierbij nadrukkelijk de evolutie van de kerninflatie, na correctie voor de traditioneel traag reagerende huurprijzen, van nabij te volgen. Hieruit kan men zich een beter beeld vormen over de toekomstige trend van de prijsindicatoren.

Maar intussen blijft de onzekerheid aan het beleggersvertrouwen knagen en dit weegt vooral zwaar op de obligatiemarkten in de VS, waar de lange termijnrente hoog blijft (en zelfs verder dreigt verder op te lopen) ondanks een bescheiden maar toch tastbare afname van de Amerikaanse kerninflatie.

Dit gegeven heeft een veel grotere, meer verstikkende impact op de economische ontwikkelingen dan de stijging van de korte termijntarieven van de centrale bank. De oorzaken voor deze nefaste ontwikkeling zijn snel gevonden. In mindere mate valt dit toe te schrijven aan de recente ratingverlaging van de VS door het ratingbureau Fitch[i]. Belangrijker is echter de recente politieke goedkeuring van het schuldenplafond waardoor de Amerikaanse overheid opnieuw grote hoeveelheden nieuw schatkistpapier op de markt kan brengen. Maar de grootste bijdrage aan het oplopen van de lange termijnrente komt opnieuw van de Fed: In een poging om haar balans te laten krimpen na de massale inkopen van overheids- en bedrijfsobligaties in 2020 en 2021, heeft de Amerikaans centrale bank zich dit jaar al ontdaan van zo’n slordige 800 miljard US$ aan overheidspapier en meer dan 100 miljard US$ aan hypotheekleningen. Het mag dan een klein wonder geheten worden dat de lange termijnrente niet nog meer is opgelopen.

Maar volharding is ook terg te vinden op de aandelenbeurzen. Ondanks alle rentegeweld volgen de meeste aandelenindices een gekarteld opwaarts pad. Na vele maanden van stroomopwaarts zwemmen begint de vermoeidheid echter door te wegen. De beurzen worden aarzelend en sporadische luchtzakken nemen steeds ernstigere proporties aan.

Het wordt de hoogste tijd dat deze turbulenties afnemen en de financiële markten naar een stabielere weerzone worden genavigeerd. Niets sluit uit dat we al binnen enkele maanden in dergelijke omstandigheden terecht komen wanneer de rentepieken bereikt worden en de economieën in de VS en de Eurozone hun herstelfase inzetten.

De Amerikaans beurzen hebben echter al een flink voorschot genomen op een dergelijk gunstig scenario en dit leidt tot gespannen waarderingen, zeker wat betreft de stratosferische (maar daarom niet onterechte) koers/winstverhoudingen van enkele megabedrijven, ruim boven de 30 (en soms nog flink hoger).

De huidige waardering van NADAQ 100-index[ii] gaat uit van groeiprognose 8% in 2024, oplopend tot 14% tegen eind 2025 en versnellend tot (flink) boven de 30% tegen eind 2026. Een dergelijke ontwikkeling is niet noodzakelijk onrealistisch maar zal regelmatig een lakmoestest moeten ondergaan.

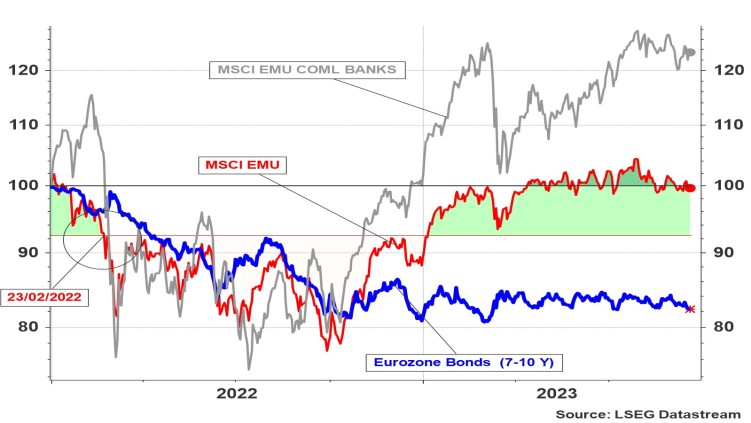

De aandelenmarkten van de Eurozone reageren moderater, maar bevinden zich met een return van 13% in het lopende jaar mee in de kopgroep, ondanks de zwakke lezing van de conjunctuurindicatoren, de onmiskenbare groeivertraging in de industriële sectoren en de hardnekkige inflatie. Deze stijging compenseert de verliezen op de aandelenbeurzen in 2022, wat op zijn minst gezegd niet geldt voor Europese overheidsobligaties op lange termijn die nog steeds aankijken tegen een historisch verlies van bijna 20%.

Een verrassend sterke evolutie van de Europese beursindex, die voor een belangrijk deel moet worden toegeschreven aan de opvallende krachttoer van de commerciële banken, na een decennium van ontgoochelde beursprestaties. De substantiële verbetering in hun financiële marges, ontstaan uit het toenemende verschil tussen de interbancaire rente en de vergoeding voor spaardeposito’s, vertaalt zich in een aanmerkelijk hoger niveau van bedrijfswinsten, die zich nu terug bevindt op het peil van rond de eeuwwende (en dat is intussen meer dan 20 jaar geleden …).

[i] Naar onze schatting veroorzaakt dit een stijging van de lange termijnrente in de VS met 20 à 25 basispunten.

[ii] De NASDAQ 100-index investeert in 100 Amerikaanse groeibedrijven. Door de koersevolutie van enkele van de belangrijkste individuele waarden tijdens de laatste jaren is deze index sterk geconcentreerd geworden, waarbij 5 bedrijven meer dan 50% van de marktkapitalisatie vertegenwoordigen: Apple, Amazon, NVIDIA, Alphabet en Microsoft.

Zoals het augustus als vanouds betaamd, biedt deze maand enkel treurnis alom. Ware het niet voor het toevallige feit dat dit een zomermaand betreft, zouden we pleiten voor de afschaffing -en dit bij voorkeur met onmiddellijke ingang.

Moest men dit al eerder hebben gedaan, zou de mensheid veel leed bespaard gebleven zijn. In augustus 1914 viel een dolgedraaide horde Teutoonse barbaren ons landje binnen. België zou de kaalslag nooit helemaal te boven komen. In 1940 begon de Battle of Britain, in augustus, natuurlijk. Diezelfde Nazi-bende koos in 1942 ook deze maand om Stalingrad binnen te trekken en dit ondanks het voor het Westen (en vooral Polen) zeer nadelige niet-aanvalspact tussen de Sovjet-Unie en Duitsland. Een duivelspact, ondertekend in -jawel-augustus 1939. De atoombommen vielen op Hiroshima en Nagasaki, respectievelijk op de 6de en 9de dag van de Oogstmaand.

De Visigoten plunderden Rome kaal in 410. In augustus- of wat had u gedacht. De meest waarschijnlijke datum voor de eruptie van de Vesuvius die Pompeï in het jaar 79 van de kaart veegde is 24 augustus. In diezelfde maand, zij het 18 eeuwen later, overgedaan door de ontploffing van de Krakatau. Viermaal krachtiger dan de zwaarste atoombom die tot nu werd uitgetest.

De bouw van de Berlijnse muur begon 1961- in de intussen gekende rampmaand. In augustus 1964 was een onbelangrijk incident in de baai van Tonkin genoeg om de mensonterende oorlog in Vietnam te laten ontbranden. In augustus ’66 stopte de Beatles voorgoed met liveoptredens. De Sovjettroepen trokken Praag binnen in augustus 1968. De (eerste) Golfoorlog begon met de Iraakse invasie in Koeweit op 2 augustus 1990. In de laatste augustusdagen van 2011 schoven de Franse banken plots onderuit, onder het gewicht van de aanhoudende schuldencrisis in de Eurozone …

We kunnen zo nog een uurtje doorgaan. Genoeg euvel en rampspoed om te spreken van een ware augustusvloek.

Deze vloek geldt ook voor de financiële markten, waar tijdens de Oogstmaand naar slechte gewoonte aandelenbeurzen en obligatiemarkten doorzeefd worden met scherp neerwaarts gerichte correcties. Zeer volatiele koersbewegingen in augustus vormen meestal de prelude voor een turbulent najaar, zoals bijvoorbeeld in 1987 (met een beurskrach in oktober), in 1998 (met de implosie van LTCM in september) en 2011 (met een dreigende, systemische crisis in de Eurozone die pas een jaar later tot bedaren kwam).

De turbulentie op de financiële markten tijdens de laatste weken, komt dus geenszins als een verrassing. De bedrijfsresultaten over het tweede kwartaal van 2023 vielen in de VS echter behoorlijk mee[i] zodat koerscorrecties deze keer beperkt[ii] blijven, zeker in vergelijking met de substantiële opsprong van de aandelenkoersen sinds het begin van het jaar.

Grafiek 1: Evolutie van enkele beursindices sinds 01/01/2023 (returnindex in eigen munt)

De S&P index, de NASDAQ en de (meer geconcentreerde) NASDAQ 100-index staan nog steeds respectievelijk 15%, 30% en 37% in de plus sedert het jaarbegin. De FANG-index zelfs met 68%. De MSCI Eurozone- index kan een lovenswaardige winst van 13% laten optekenen, weliswaar grotendeels te danken aan de commerciële banken die de opvallende stijging van hun financiële marge vertaalt zien in stevige koerswinsten.

Een dergelijke klim nodigt uit tot tussentijdse winstnemingen, wat opnieuw opportuniteiten creëert voor het najaar. De bedrijven die de grootste vooruitgang hebben geboekt, zijn het meest kwetsbaar voor tijdelijke correcties. Zelfs na de bekendmaking van beter-dan-verwachte bedrijfswinsten over het voorbije kwartaal dienen ze spitsroeden te lopen, meestal met scherpe koerscorrecties tot gevolg.

Indien u ergens op zolder nog een maliënkolder liggen zou hebben, dan komt die nu goed van pas want er rest weinig anders dan dit lijdzaam te ondergaan en intussen van de gelegenheid gebruik te maken van dergelijke solden en de voorraadkast aan te vullen. Geleidelijk en na de kwaliteit van deze bedrijven grondig te hebben afgetoetst, natuurlijk.

De recente terugslag op de wereldbeurzen houdt ongetwijfeld ook verband met de toegenomen onzekerheid over de volgende stap(pen) van de centrale bankiers in Washington DC en Frankfurt.

De rotsvaste overtuiging dat de Amerikaanse centrale bank haar laatste opwaartse stap in juli had gezet en vervolgens kon uitgekeken worden naar rentedalingen vanaf het tweede kwartaal van 2024, heeft intussen plaats gemaakt voor verregaande twijfels over de toekomstige intenties van de Fed. De kans op een nieuwe renteverhoging door de Amerikaanse centrale bank op 1 november is intussen terug opgelopen naar 42%. Tijdens de eerstvolgende vergadering van de centrale bank, op 20/9[iii], zou naar alle waarschijnlijkheid de pauzeknop worden ingedrukt.

Ondanks de zwakkere conjunctuurcijfers in de Eurozone zal de ECB ook deze opwaartse stap slaafs volgen, maar de economische zwakte die blijkt uit het laatste PMI-rapport, lijkt het aannemelijk dat in september de pauzeknop zal worden ingehouden.

Maar daarna is het écht welletjes geweest met deze zinloze aderlatingen die gebaseerd op een complete misinterpretatie van de huidige economische omstandigheden. De economische groei is weliswaar sterker dan verwacht in de VS, maar dat fenomeen is vooral toe te schrijven aan specifieke demografische patronen waardoor de arbeidsmarkt (en als gevolg dus ook de consumptieve bestedingen en de vraag naar huurwoningen) bijzonder sterk blijft.

Monetaire politiek oefent hierop geen enkele invloed uit. Integendeel, verhogingen van de beleidsrente wakkeren de inflatie onnodig aan door de stijgende financieringskosten die aan de kassa van de warenhuizen en bij het afsluiten van huurcontracten volledig worden doorgerekend aan de consument en de huurder. De huidige bewindsploegen laten zich echter leiden door totaal voorbijgestreefde concepten[iv].

Nog een stapje hoger kan wellicht geen kwaad, nadat de resem stijgingen van de beleidsrente de beurzen en de economie op zich niet fundamenteel hebben geschaad. Of deze keer misschien toch? Het doet ons denken aan het verhaal over een marathonloper die verbaasd is als hij verneemt dat bij de aankomst in het olympisch stadion nog een ronde op de atletiekpiste moet worden afgelegd en dan vervolgens in mekaar zakt[v].

Zover strekt onze vrees zich voorlopig niet uit. Maar de onzekerheid over het bereiken van een piek van de kortetermijnrente vormt de aanleiding tot het zoveelste uitstel van de start van de langverwachte economische herstelperiode en werpt zijn schaduw over de waardering van groeigerichte bedrijven.

De lange termijnrente zwiept intussen vervaarlijk met zijn staart in de VS en de Eurozone. Dit komt onverwacht en (vooral) bijzonder ongelegen. In de VS daalt de CPI-inflatie naar een lager niveau en is de premie voor een eventuele faling van Amerikaans Overheidspapier bijna volledig weggesmolten na het bereikte politieke akkoord over de verhoging van het schuldenplafond.

Maar dit creëert een averechts effect op de lange termijnrente. De Amerikaanse Overheid kan immers sinds het akkoord opnieuw (veel) meer schuldpapier uitgegeven. Het gestegen aanbod aan Treasury Bills veroorzaakt vervolgens een opwaarts effect op de lange termijnrente, ondanks de dalende trend van de inflatiecijfers.

De Fed doet hier nog een schepje bovenop. De Amerikaans centrale bank verkoopt immers momenteel het schatkistpapier dat massaal werd opgekocht in 2021. Hierdoor stijgt het aanbod van schatkistpapier op de obligatiemarkten nog verder en klimt de rente op Amerikaans Overheidspapier tot een niveau dat we sinds oktober 2007 niet hebben moeten optekenen.

Hetzelfde betreurenswaardige lot ondergaat ook schuldpapier dat is gelinkt aan hypotheekleningen. De hypotheekrente wordt naar niveaus gestuwd die de laatste twee decennia niet werden waargenomen.

De bedoeling van de Fed is om via een afkoeling van de bouwactiviteit de druk op de arbeidsmarkt te verlagen, waar overigens nauwelijks een effect voelbaar is. De bouwsector vertegenwoordigt echter slechts 2% van de totale arbeidsmarkt, terwijl de hogere hypotheekrente de huurprijzen (goed voor meer dan een derde van de CPI-kernindex) sterk verhoogd. Te dwaas voor woorden…

Ook de Europese lange termijnrente is terug een opwaarts pad ingeslagen. Deels als rechtstreeks gevolg van de Amerikaans rentebewegingen, deels echter ook toe te schrijven aan het bijzonder weerbarstige karakter van de Europese inflatie, die weigert op te schuiven in de goede richting. Dit mag ons niet verbazen. De structuur van de Europese economie laat blijkbaar toe dat eindprijzen voor de consument nog steeds hoog blijven, ondanks de scherpe daling van de grondstoffen-, voedsel- en energieprijzen die zich medio 2022 wist door te zetten. Aan de grondslag van deze wraakroepende situatie ligt een gebrekkige concurrentie, ondanks een papieren berg aan EU-maatregelen om dit te voorkomen.

De Chinese economie verzinkt steeds verder in een moeras dat wordt gevormd door haar 3D probleem: debt, deflation and demographics

Het klassieke wonderdrankje waarmee de Rode Reus zijn economie in het verleden wist op te peppen, bestond uit een mix van lagere rente en minder stringente kredietvoorwaarden voor banken. Dit bevoorraadde de Chinese economie met veel en goedkoop krediet maar leidde tevens tot verregaande scheeftrekkingen en een vervaarlijke schuldopbouw.

Verdere dalingen van de reserve ratio’s voor banken brengen de financiële sector in gevaar en nog lagere rente zal alleen de schuldgraad verder aanwakkeren. Ook de Chinese overheid doorziet het gevaar dat hiermee gepaard gaat, zeker wanneer ook rekening wordt gehouden met de wankele toestand waarin de bouwpromotoren zich bevinden en de omvang van de schaduwbanken, die moeilijk onder controle kunnen worden gebracht. Vandaar dat de rentedaling die enkele dagen werd doorgevoerd, veel beperkter is gebleven dan oorspronkelijk werd aangenomen.

In tegenstelling tot de Westerse economieën die brandhaarden van inflatie moeten bestrijden, ondergaat China een deflatoire trend met een dalende algemene prijsindex. We vermoeden dat de Chinese overheid dit bewust na streeft. De vastgestelde prijsdalingen zijn immers vooral gerelateerd aan afnemende voedingsprijzen.

Dit is de beste manier om verder gemor bij de lokale bevolking de pas af te snijden. Vergeet immers niet te snel dat China tussen 1959 en 1961 een vreselijke hongersnood moest doorworstelen die 300 miljoen mensen impacteerde en (naar schatting) tot 55 miljoen rechtstreekse slachtoffers maakte. Dit gegeven ligt immers nog steeds bijzonder gevoelig en vormt een belangrijk deel het collectieve bewustzijn. De herinnering hieraan is voldoende om het regime te laten wankelen. Met lagere voedselprijzen kan men het vertrouwen snel herstellen.

Het derde probleem waarmee de Chinese regering wordt geconfronteerd is haar desastreuze demografische ontwikkeling als het gevolg van de één-kind-politiek[vi] die werd opgelegd vanaf 1976. Chinese baby boomers gaan nu massaal op pensioen[vii] en worden onvoldoende opgevangen door nieuwkomers. Maar wat het allemaal nog erger maakt: Ondanks de nijpende schaarste aan jonge werkkrachten, heerst er een zeer hoge jeugdwerkloosheid in China. Dit duidt op een fundamenteel onevenwicht tussen de gevraagde en aangeboden skill set bij jongeren. Dit werd vroeger verdoezeld door massale aanwervingen in de bouwsector maar door de afgenomen activiteitsgraad is dit afzetgebied opgedroogd. Maar dat probleem is gemakkelijk op te lossen: De Chinese overheid publiceert vanaf deze maand geen statistieken meer over jeugdwerkloosheid…

Bij de asset allocatie blijft de voorkeur uitgaan naar aandelen, ondanks de relatief lage risicopremies en het rondje spitsroeden lopen dat we nu (en waarschijnlijk herhaaldelijk) moeten doorlopen. De nadruk blijft liggen op Amerikaanse groeigerichte bedrijven die voldoen aan onze kwaliteitsnormen.

Ooit komt er nog wel een moment dat obligatieposities terug een weg naar onze beleggingsportefeuille zullen vinden, maar dat bevindt zich nog te ver in de toekomst, ergens op een moeilijk voorspelbaar tijdsstip wanneer de neerwaartse inflatoire trend zich onmiskenbaar heeft weten door te zetten en de centrale banken de afbouw van de obligatieposities in hun balans stopzetten. De huidige hoge stand van de lange termijnrente lijkt echter ook een beleggingsopportuniteit. We bouwen vandaar onze vastrentende positie terug op, zij het zeer geleidelijk en met voorzichtige kabouterstapjes, telkens wanneer er zich weer een uitverkoop op de obligatiemarkten voordoet.

[i] Tot nu toe zijn de gepubliceerde resultaten voor het tweede kwartaal 7,8% beter dan initieel vooropgesteld. Er is echter een grote verscheidenheid wat betreft de winstvooruitzichten voor het derde kwartaal van 2023.

[ii] Het verlies in augustus beperkt zich tot 2 à 4%, al naargelang de index.

[iii] Intussen is er wel nog de beruchte Jackson Hole toespraak van Fed-voorzitter Powell tijdens de hoogmis van de centrale bankiers in Wyoming. Vorig jaar bezorgde deze toespraak ons een flinke kater.

[iv] Zoals de Phillips-curve. Het hierbij veronderstelde verband tussen economische groei, inflatie en werkgelegenheid heeft in de praktijk nooit gewerkt, heeft geen enkele valabele theoretische onderbouw en maakt allerhande onrealistische veronderstellingen over de stabiliteit van het arbeidsaanbod. Economisten weten dat al sinds het einde van de jaren ’60 en houden er dan ook geen enkele rekening mee. Maar voor het eerst in de geschiedenis zijn de voorzitters van de belangrijkste centrale banken niet economisch opgeleid.

[v] Naar Godfried Bomans (1913-1971), die een dergelijke zin neerpende tijdens zijn fatale verblijf op een onbewoond Waddeneiland in juli 1971. Zijn voorgevoel bleek helaas juist, want enkele maanden nadien zeeg ook hij neer, tot onverwerkt verdriet van Vlaanderen en Nederland.

[vi] Ook deze maatregel was een gevolg van de Great Famine van ‘59-’61.

[vii] De pensioenleeftijd voor mannen en vrouwen was respectievelijk 61 en 60 jaar. Deze pensioengerechtigde leeftijd wordt geleidelijk opgetrokken over de komende jaren.

B-sure, de toonaangevende multi family office, kondigt met trots de uitbreiding van haar team in Waregem aan met de aanwerving van twee ervaren Financial Butlers, Christophe Steenhault en Stijn Van de Velde. Deze strategische stap onderstreept het continue groeitraject dat B-sure heeft ingezet sinds de opening van haar tweede vestiging in Waregem begin 2022.

Christophe Steenhault, voormalig kantoordirecteur in Gent bij ING België en een sleutelfiguur in het uitbouwen van het kantoor van Bank Van Breda in Deinze, en Stijn Van de Velde, met een rijke ervaring bij Wilink en Fisher Investments, vervoegen het B-sure team.

“Met de komst van deze twee doorgewinterde professionals neemt de groei van ons kantoor in Waregem een spurt,” zegt Patrick Vandevelde, leidinggevende van de vestiging. “Hun expertise en ervaring zullen ons multi-disciplinair team van 17 experts versterken, waarmee we onze cliënten voorzien van een superieure en onafhankelijke financiële dienstverlening.”

De expansie in Waregem is onderdeel van een breder groeiplan, geaccentueerd door de recente participatie van aandeelhouder Sufina in B-sure. Met een hoofdkantoor in Hasselt, de vestiging in Waregem, en de unieke wealth tech tool door participatie in myFaro, zet B-sure zich sterk in om haar succesvolle ondernemers te begeleiden naar meer financieel geluk.

B-sure, opgericht in 2009, is een vooraanstaand multi family office dat zich richt op het verstrekken van persoonlijke en hoogwaardige financiële dienstverlening. Als bankmakelaar en onafhankelijk verzekeringsmakelaar optimaliseert zij de opbouw, het beheer en de overdracht van het vermogen van haar klanten, zonder zelf een extra kost te vormen. Met een ervaren team en innovatieve tools, is B-sure dé vertrouwenspersoon voor succesvolle ondernemers en families bij het realiseren van hun financiële doelen en het beheren van hun familiaal vermogen.

Voor meer informatie bezoek onze website www.b-sure.eu.

B-sure NV

Scheepvaartplein 3

B-3500 Hasselt

Tel.: 011/23 69 55

FSMA-erkenning: 106568A-B

Unieke Tools voor Financieel Geluk

In navolging van het initiatief van VZW Ride to Unite en Stichting Pelicano waar B-sure één van de hoofdsponsors was. Organiseerden wij samen met Voka Fietst op 30 augustus een bijzondere fietstocht: “Voka Fietst voor Ride to Unite.”

B-sure heeft namelijk samen met Voka Fietst een nobel doel voor ogen: het inzamelen van middelen voor kansarme kinderen in België. Dit lovenswaardig streven krijgt ondersteuning van Stichting Pelicano en wordt mogelijk gemaakt dankzij de betrokkenheid van het Leonhuis in Hasselt.

Ondanks dat het een druilige zomerdag was, konden de renners toch vertrekken bij heldere hemel. 40 ondernemers opgesplitst in twee groepen, in functie van sportief niveau begonnen zo aan hun fietstocht doorheen verschillende Limburgse gemeentes. Na de fietstocht van om en nabij de 60km konden de renners genieten van een drankje en een heerlijke BBQ.

Zowel Stichting Pelicano als het Leonhuis gaf nog een woordje uitleg over hun werking en wat er met de opgehaalde middelen gebeurd.

Al bij al een zeer gezellige en geslaagde avond!