De verzekeringssector blijft in zijn evolutie het ritme van de medische vooruitgang volgen. Zo is op 1 februari het ‘recht om vergeten te worden’ ingevoerd voor elke nieuwe verzekering gewaarborgd inkomen, overeenkomstig een in 2021 aangenomen gedragscode binnen de sector. Deze gedragscode zal bindend zijn voor alle verzekeringsondernemingen die lid zijn van Assuralia. Er staat in vastgelegd dat kankeraandoeningen voor verzekeraars niet langer een uitsluitingsgrond of een reden voor een bijpremie kunnen zijn wanneer de behandeling ervan meer dan tien jaar geleden succesvol werd afgerond, mits aan een aantal voorwaarden is voldaan.

Twee jaar eerder voerden de verzekeraars het recht om vergeten te worden ook al in voor de schuldsaldoverzekering.

Al is het voor verzekeraars niet langer mogelijk om kanker in te roepen als uitsluitingsgrond, om de kankeraandoening van de verzekeringsdekking uit te sluiten of om een bijpremie aan te rekenen, wie door een kankeraandoening getroffen is of was, moet de ziekte wel nog altijd vermelden bij de aanvraag van een verzekering gewaarborgd inkomen.

De voorwaarden die bepalen dat de verzekeraar niet langer met de kankeraandoening rekening mag houden, zijn duidelijk omlijnd.

“Dit is heuglijk nieuws om het jaar in te zetten. De invoering van deze code is een hele opluchting voor personen die van kanker genezen zijn en een bijkomend signaal dat zij vooruit mogen kijken en een zware periode in hun leven achter zich laten door in alle sereniteit toekomstplannen te maken.”, zegt Hein Lannoy tevreden.

België vervult op dit vlak een pioniersrol en is het eerste land dat voor de verzekering gewaarborgd inkomen het recht om vergeten te worden invoert.

Vandaag heeft amper 1 op de tien Belgen een verzekering gewaarborgd inkomen, blijkt uit een recente peiling1 die Ipsos bij 1.000 Belgen heeft gehouden op vraag van Assuralia. De enquête toont aan dat de verzekering gewaarborgd inkomen een groot potentieel heeft. Wie een aanbod van een verzekeraar krijgt, wil hierover zeker in gesprek gaan (22%) of wenst er meer informatie over (58%); een vijfde van de respondenten (19%) is niet geïnteresseerd. De interesse is vooral groot bij de loontrekkenden, die hopen dat hun werkgever hun dit voordeel zal aanbieden.

Toch gaven 4 van de 10 ondervraagden aan dat zij de verzekering gewaarborgd inkomen nauwelijks kennen. Vandaag hebben 119.000 personen (hoofdzakelijk zelfstandigen) een individuele verzekering gewaarborgd inkomen op een totaal van 775.000 verzekerden; de meerderheid bestaat uit werknemers die deze verzekering via hun werkgever genieten.

“Sensibilisatie en financiële educatie vormen inmiddels een concrete uitdaging voor de verzekeraars. Assuralia heeft twee belangrijke doelgroepen geïdentificeerd om intensiever naar te communiceren over de voordelen van deze verzekering, namelijk de werkgevers en de zelfstandigen”, geeft Hein Lannoy, CEO van Assuralia, nog mee.

1(*) Cijfers gebaseerd op een steekproef van Ipsos uit 2021.

Powered by: Assuralia

Indien u nu denkt ik ben al goed bezig, ik spaar al via mijn spaarrekening, dan denkt u misschien verkeerd. Het gemiddelde rendement van een spaarrekening bedraagt 0,11%, terwijl de gemiddelde inflatie vandaag meer dan 8% bedraagt. U hoeft geen wiskundig genie te zijn om te begrijpen dat dit een slechte investering is…

Het resultaat? U verkrijgt een rendementsloos risico in plaats van een risicoloze belegging.

Bij B-sure zijn wij ervan overtuigd dat, afhankelijk van uw risicoprofiel, u een potentieel mooi rendement kunt behalen, door op regelmatige tijdstippen te gaan investeren in de door ons zorgvuldig geselecteerde topfondsen om zo ook het risico te verlagen.

Beleggen is nooit risicoloos, maar door steeds kleine bedragen te investeren kan u zich wapenen tegen de schommelingen van de markt. Indien u iedere maand steevast dezelfde som belegt, zal u immers meer eenheden kunnen kopen als de markt lager noteert en omgekeerd. Als gevolg heeft u een gemiddelde lagere instapkoers en bent u zo beter ingedekt om toekomstige schommelingen op te vangen. Het gevolg? Op termijn zal uw belegging écht renderen.

Wilt u weten hoe dit nu juist in zijn werk gaat? Check dan zeker onderstaande video waarin er op een leuke wijze wordt uitgelegd hoe dit gespreid instappen in zijn werk gaat.

[embedyt] https://www.youtube.com/watch?v=l-E_vk90KhA[/embedyt]

Uiteraard is de juiste fondsenkeuze ook van belang indien u wenst dat uw belegging rendeert. Wij staan voor u klaar om, rekening houdend met uw persoonlijke situatie, samen op zoek te gaan naar de beste oplossing voor u.

Blijf niet bij de pakken neerzitten, u wil toch ook een zorgeloos pensioen tegemoet zien? Start vandaag met jouw spaarplan en geniet later van jouw inspanningen van vandaag!

Contacteer ons voor een vrijblijvende afspraak op: info@b-sure.eu of neem contact op met uw financiële butler!

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Dr Mathilde Lemoine, Hoofdeconomiste bij Edmond de Rothschild Group licht ons toe wat zij verwachten op vlak van groei, inflatie en wisselkoersen in 2022 en 2023.

Disclaimer B-sure

In de afgelopen jaren hebben de wereldwijde economieën bewezen hoe snel ze zich kunnen aanpassen.

In de Quintet Counterpoint 2022 Outlook delen de beleggingsexperts van de bank hun visies op de economie, de financiële markten en beleggen.

Voor de volledige publicatie: klik hier

Disclaimer B-sure

Menig schip is in het zicht van de haven alsnog vergaan. Maar met nog slechts enkele luttele uren voor de boeg, durven we het aan om nu al terug te blikken op een bijzonder jaar. Dit laatste vanzelfsprekend met verwijzing naar de dramatische ontwikkeling van de pandemie, maar zeker ook naar de buitelingen van de aandelenkoersen, telkens weer onvermoeibaar gevolgd door een krachtigere herstelbeweging.

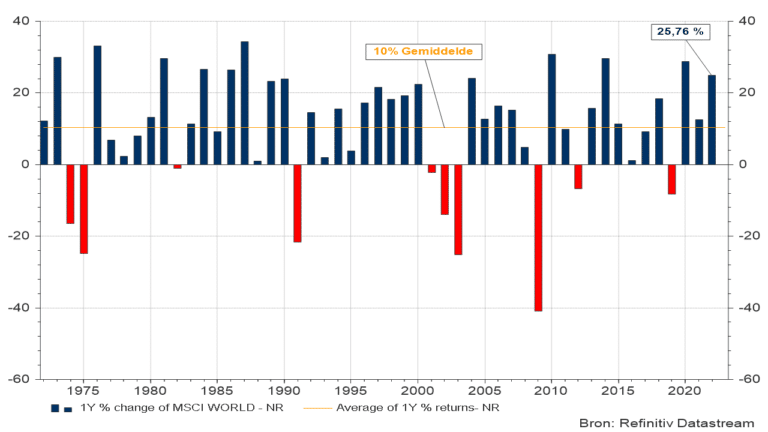

Het eindresultaat mag er alleszins zijn. Uitgedrukt in lokale munt steeg de wereldwijde index van aandelenkoersen(1) in 2021 met 25 %.

Grafiek 1: Jaarreturn van de MSCI-wereldindex (nettoreturn in lokale munt)

Uitgedrukt in euro steeg de wereldindex zelfs met een derde, terwijl ook de Amerikaanse beurzen dit jaar nog meer dan een kwart toevoegden aan hun stratosferische beursniveaus. Uitgedrukt in euro liepen de winsten op Wall Street zelfs op tot 33 %, 40 % en 31 % voor respectievelijk de Nasdaq, S&P 500 en Dow Jones-index. Na een verdubbeling van haar waarde in 2020 steeg ook de NYSE FANG(2)-index opnieuw met 30 % in eurotermen en 22 % uitgedrukt in dollar.

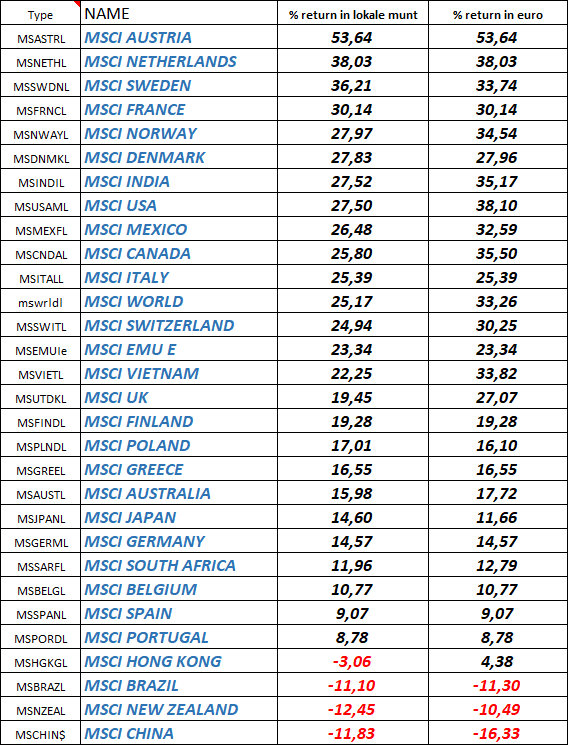

Voor de elf-en-dertigste keer op rij, hinkte de Europese beurs helaas weer wat achterop, maar ze liet toch een lovenswaardige sprong vanmeer dan 20 % noteren. De beurzen in de VS gaven weliswaar het nakijken aan de gemiddelde Europese tegenvoeter maar we mogen daarbij toch niet te snel veralgemenen. In eigen munt uitgedrukt, konden de beursindices van Oostenrijk, Nederland, Zweden, Frankrijk (!), Noorwegen en Denemarken (alweer) zelfs een betere jaarprestatie voorleggen dan de MSCI-index van de VS.

Tabel 1: Evolutie van de beursreturns in diverse landen, uitgedrukt in lokale munt en in euro.

Een beloning voor de durf om een richting te kiezen en niet twijfelend in het midden te blijven staan, want daar krijg je klappen van beide kanten … Om met dit citaat(3) Margaret Thatcher even uit de vergeethoek te halen, vooraleer de IJzeren Dame in de plooien van de geschiedenis verdwijnt. Nog eentje, omdat het hier zo van toepassing is: Plan your work, then work your plan …

Onderaan het lijstje vind je de mistroostige prestaties van onder andere China en Brazilië. Eerstgenoemde verrassend, de tweede hoogst voorspelbaar. Maar in de kelder van de rangschikking van 2021 zijn helaas ook België (weeral) en Spanje terug te vinden en dit ondanks het (tijdelijke) herstel van de koersen van hun bancaire zwaargewichten. Maar net als voor hun banken, geldt dat het koersherstel van dit jaar onvoldoende is om het verlies sedert de uitbraak van de pandemie te compenseren.

In het zeer beperkte groepje van landen die nog steeds onder hun beursniveau van 01.01.2020 zwalpen, vind je onder meer Brazilië, Griekenland, Spanje en de streek waar ooit de dappersten aller Galliërs(4) rondwaarden.

De voornaamste bedreiging voor het komende beursjaar gaat uit van de aanzwellende inflatie-indices, met het niet denkbeeldige risico dat de monetaire overheden te laat reageren, zodat een moeilijk af te stoppen opwaartse spiraalbeweging van prijzen en lonen ontstaat.

Na de laatste lezingen van de inflatie-indicatoren is het voor een leek zelfs haast onbegrijpelijk te noemen dat de Amerikaanse centrale bank nog geen stijging van haar beleidsrente heeft doorgevoerd. De verklaring hiervoor is echter snel gevonden. Eerst moet immers het voorziene pakket aan steunaankopen op de obligatiemarkten geleidelijk worden afgebouwd. Anders druk je met één voet op de rem met renteverhogingen en duw je met de andere voet op het gaspedaal door de stimulans die uitgaat van het systematisch aankopen van (grote) pakketten van obligaties. Bij een dergelijk onverantwoord monetair manoeuvre begint de economie te slippen. Geen mens weet dan nog waar je dan uiteindelijk terechtkomt.

De operatie waarmee de huidige steunmaatregelen worden afgebouwd, moet gespreid worden over enkele maanden om de langetermijnrente van schokken te vrijwaren zodat pas ten vroegste in maart 2022 de beleidsrente met 25 basispunten kan worden opgetrokken. Vrij snel gevolgd door een aanvullende verhoging in juni en november. Helemaal geen ramp, zolang de inflatie in de komende jaren zoals verwacht zal stabiliseren en vervolgens zal afnemen. Maar de overtuiging hieromtrent neemt af en de twijfels beginnen steeds hardnekkiger te knagen …

Het (bijna) afgelopen jaar zou zichzelf niet herkennen in de spiegel. Een oppervlakkige terugblik biedt te veel onverwachte plotwijzigingen om er een touw aan vast te kunnen knopen. Een scenario dat, zonder aanwijsbare aanleiding, verspringt van ongebreidelde hoop op een krachtig economisch herstel naar wanhoop over de aanrollende golven van inflatie en paniek over de (deels mythische) flessenhals in de toevoer van intermediaire goederen, waardoor de wielen van de industrie zich in het zand dreigen vast te rijden. Van euforie over een vermeende overwinning op het virus naar de harde realiteit van een niet af te stoppen, nieuwe variant.

De relatief hoge effectiviteitsgraad van de massaal toegediende vaccins had helaas ook een keerzijde: De politieke verantwoordelijken lieten zich hierdoor verleiden om te snel concentraties van mensen toe te laten waardoor het strategische voordeel van het vaccin grotendeels verloren ging.

Maar bij ons is er geen ruimte voor geweeklaag en zeker al niet voor fatalisme. Deze zomer gaat het virus (waarschijnlijk …) voor de bijl, al was het maar omdat de minder gevaarlijke maar besmettelijkere omikronvariant het gras voor de voeten weg zal maaien voor andere mutaties van het virus.

Toch één lichtpuntje in deze ontwikkelingen. We pleiten al jaren voor een groter economisch engagement van de Europese overheden, wat sinds de eurocrisis enkel met een stevig vergrootglas kon worden waargenomen. De besparingen verlichtten in eerste fase de budgettaire lasten maar vertalen zich later in een hogere kost door een economisch groeiritme dat zich (te ver) onder het potentieel bevindt.

Schuld is op zich een economische variabele die niet mag ontaarden, maar het échte probleem daarbij is of je deze middelen al dan niet zinvol besteedt en investeert. Aanvankelijk weinig supporters te vinden voor deze stelling, die haaks lijkt te staan op het doctrinaire denken over schuld en boete.

Maar nu staat er plots een ganse natie op die achter onze idee blijkt te staan. En nog niet de eerste de beste: onze noorderburen met name, notoir gekend om hun kruideniersmentaliteit en spaarneiging. Geld moet rollen, klinkt het daar nu uit één keel, en dit werd meteen omgezet in substantiële structurele investeringsplannen waardoor de volgende generatie de toekomst beter gewapend tegemoet kan zien. Inclusief een gedurfd standpunt over het evenwicht tussen milieu en energievoorziening. 10 op 10 en een bank vooruit. Er bekruipt ons zowaar (kortstondig) een oranjegevoel …

Voorspellingen voor volgend jaar? Enkel omdat het moet: Ook in 2022 zal de wereld een schouwtoneel zijn, waarbij geen enkele van de acteurs aan de repetities heeft deelgenomen. Laat u aangenaam verrassen en weet dat wij voor u de (economische en financiële) zaak nauwlettend in de gaten houden.

[1] Berekend op basis van de MSCI-wereldindex, netto return in lokale munt.

[2] De NYSE FANG-index bevat o.a. Apple, Amazon, Tesla, Google, Facebook, Twitter, Netflix en NVIDA.

[3] Vrij vertaald naar een quote van Thatcher: Standing in the middle of the road is very dangerous; you get knocked down by the traffic from both sides.

[4] Al dient de historische bron van deze mythe met de nodige wetenschappelijke twijfels te worden benaderd.

Powered by: Prof. dr. Stefan Duchateau

LinkedIN Profiel Stefan Duchateau: https://bit.ly/2Y3IorZ

Disclaimer B-sure

Blikken we nog even terug op het afgelopen jaar, dan is er één duidelijke conclusie: 2021 zal de geschiedenis ingaan als een beursjaar waarin de indexen het zeer goed deden terwijl er onderliggend heel veel trendwijzigingen waren doorheen het jaar. Voor 2022 verwachten we dat de stijgende inflatie vooral in de VS tot rentestijgingen zal leiden. In Europa zal de ECB wellicht ook dit jaar de kat uit de boom blijven kijken.

Lees hier het volledige artikel:

Disclaimer B-sure

Covid-19 leidde tot een massale instorting van de economie, wereldwijd. De twee grootste economieën hebben de crisis al achter zich gelaten.

Alpha, Beta, Gamma, Delta , Omicron. Het SARS-CoV-2 virus geeft niet op, maar blijft muteren. Ondanks de gemakkelijkere overdraagbaarheid en de hoge besmettingspercentages hebben de laatste varianten niet geleid tot soortgelijke uitbarstingen als in het voorjaar van 2020, toen de fabrieken werden gesloten en de straten leeg waren. Op vandaag beschikken wij over vaccins en de legitieme hoop dat de pandemie uiteindelijk een endemische fase zal ingaan. De mensen en de economie hebben zich enigszins bij het virus neergelegd, mede omdat nu duidelijk is dat SARS-CoV-2 bij ons zal blijven.

De “zero-covid”-strategie die door sommige landen wordt toegepast, is onhoudbaar gebleken, aangezien zij een volledige isolatie van het land veronderstelt en derhalve op lange termijn noch sociaal noch economisch te rechtvaardigen is. China boekte aanvankelijk veel succes bij de bestrijding van de pandemie met zijn isolatiebeleid, dat echter ook diende als een welkome gelegenheid om de staat van toezicht uit te breiden en gepaard ging met extreme beperkingen van de mobiliteit van zijn burgers. China heeft ook een gigantische binnenlandse markt met 1,4 miljard inwoners en profiteert dus bijzonder sterk van een opleving van de binnenlandse consumptie.

Bovendien worden de internationale economische betrekkingen meer gekenmerkt door de handel in goederen en minder door grensoverschrijdende diensten, zodat de sluiting economisch draaglijk is zolang de goederenstroom redelijk ongehinderd kan verlopen. Dit is nog steeds grotendeels het geval ondanks de congestie in sommige havens. Verwacht wordt dat de wereldeconomie in 2021 met zes procent zal zijn gegroeid, na de scherpe terugval in het voorgaande jaar. De economische productie van de twee grootmachten, de VS en China, is al gestegen tot boven het niveau van voor de crisis. De andere grote economieën blijven echter nog achter. Het reële bruto binnenlands product (bbp) van de eurozone ligt nog steeds ongeveer twee procent onder het niveau van 2019, in het Verenigd Koninkrijk is het zelfs bijna vier procent (zie grafiek 1).

Het gewicht van de twee grootste economieën, de VS en China, is dus verder toegenomen. Het aandeel van de VS in de mondiale economische productie bedraagt ongeveer 24 procent, gevolgd door China met 18 procent, dat zijn achterstand blijft inlopen. De Duitse economie, met een aandeel van 4,5 procent, draagt dus slechts voor een kwart bij aan de bijdrage van de Chinese economie.

Ook de financiële marktdeelnemers hebben zich bij Covid neergelegd en kijken vooruit. Berichten over stijgende infectiecijfers of nieuwe varianten leiden niet langer tot sterke terugslagen op de beurzen, maar hebben alleen een selectief effect op sectoren of bedrijven die bijzonder hard worden getroffen.

Het afgelopen jaar is ook duidelijk geworden welke gevolgen de pandemie heeft voor de afzonderlijke sectoren van de economie, de structuur van de vraag, de technologische veranderingen en de inflatie. De Corona-crisis heeft geleid tot een verschuiving in de vraag van diensten naar goederen. Het geld dat niet langer wordt besteed aan reizen of evenementen vloeit hoofdzakelijk naar duurzame consumptiegoederen zoals elektronica, auto’s of woonbehoeften. In sommige gevallen heeft de productiecapaciteit geen gelijke tred kunnen houden, hetgeen heeft geleid tot tekorten aan afzonderlijke intermediaire producten, die nog zijn verergerd door logistieke knelpunten.

De resulterende inflatiestijging is zowel qua hoogte als qua aard ongewoon. De hoge inflatiepercentages zijn in de eerste plaats gebaseerd op aanbodproblemen aan de productiezijde, die soms alleen kunnen worden verholpen door de bouw van extra productielijnen en fabrieken, bijvoorbeeld voor halfgeleiders. Aangezien deze aanpassingsprocessen niet van de ene dag op de andere kunnen worden overwonnen, zal de hoge inflatie die tot enkele maanden geleden door de centrale banken als tijdelijk werd verkocht, waarschijnlijk nog enige tijd aanhouden.

Bert Flossbach

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2022 Flossbach von Storch . Alle rechten voorbehouden

Disclaimer B-sure

Elk jaar organiseren wij een info-event in samenwerking met Prof. Stefan Duchateau waarbij hij zijn vooruitblik geeft op de financiële markten.

Vorige maand heeft zowel Prof. Stefan Duchateau zijn visie toegelicht alsook kwam onze samenwerking met Vitis Life aan bod, met als topic hoe de taksen op uw rendementen van uw beleggingsportefeuilles te vermijden zijn.

Vraagt u zich af hoe wij hierin een toegevoegde waarde kunnen zijn voor u?

Dan bent u uiteraard van harte welkom voor een vrijblijvend kennismakend gesprek.

Neem gerust een kijkje op onze website of boek een afspraak bij één van onze financiële butlers.

B-sure to contact us!

Disclaimer B-sure