B-sure: Interview met Frank Vranken, Chief Investment Officer bij Edmond de Rothschild

De overlijdensverzekering uitgelicht.

Allecrucialeweetjesoverdeoverlijdensverzekering.

In alle drukte van het dagelijkse leven sta je er wellicht zelden bij stil … Maar stel dat jou plots iets overkomt? Een overlijden heeft altijd impact op de financiële toekomst van je gezin of het behoud van je vermogen. Kun je bijvoorbeeld nog je hypothecaire lening aflossen? De studies van de kinderen betalen? Komt het voortbestaan van je onderneming in het gedrang?

Het gezinsinkomen daalt immers fors, terwijl de financiële verplichtingen blijven. Gelukkig bestaat er een handige oplossing. Eentje die zelfs meegroeit op het ritme van je leven: de overlijdensverzekering.Hiermee bescherm je de levensstandaard van je gezin, betaal je het studiegeld van de kinderen, waak je over je nalatenschap, regel je successierechten … Bovendien verzeker je als zelfstandige ook de continuïteit van je zaak.‘Overlijdensverzekering’ klinkt misschien zwaar in de oren. Maar toch is het raadzaam om je een beetje in het topic, én de diverse mogelijkheden, te verdiepen.We nemen je graag mee op sleeptouw:

Vooral bij Belgen tussen de 35 en de 49 jaar zou hun overlijden ervoor kunnen zorgen dat het gezin in financiële moeilijkheden komt. Eenoudergezinnen zijn de meest kwetsbare groep. Niet minder dan 79% van de alleenstaande ouders geeft aan dat hun gezin financieel kwetsbaar is in geval van overlijden. Jammer genoeg is slechts 5% van de alleenstaande ouders vandaag ook effectief beschermd.

Bij de Belgen tout court beschermt slechts 1 op 10 zijn nabestaanden voor het geval hij plots zou wegvallen. Dit percentage staat in schril contrast met de manier waarop de Belg zijn auto beschermt: 75% neemt een autoverzekering!

Watiseenoverlijdensverzekering?

De meeste gezinnen tellen twee kostwinners. Als plots één van die kostwinners overlijdt, dreigt naast veel menselijk leed ook een financiële kater. Hoe dek je jezelf in tegen het plotse overlijden van je levenspartner?

DE OVERLIJDENSVERZEKERING UITGELEGD

Met een overlijdensverzekering verzeker je je tegen de financiële gevolgen. Zo krijg je bij het overlijden van de verzekerde een som geld om mogelijke facturen, de huur van de gezinswoning, successierechten … te betalen. Een hele geruststelling! Meer nog: meteen een financieel duwtje in de rug om de levensstandaard van je gezin én toekomst veilig te stellen.

Je bepaalt zelf het verzekerde kapitaal. Maar uiteraard betaal je een hogere premie als je een hoger kapitaal verzekert. De premie, hetzelfde bedrag voor vrouwen en mannen, hangt af van je leeftijd, gezondheidssituatie …

Er is kans dat je een medische vragenlijst moet invullen of een onderzoek ondergaan bij een arts. In bepaalde gevallen (bv. bij een beperkt verzekerd bedrag) volstaat een gezondheidsverklaring. Op basis hiervan zal de verzekeraar je een premievoorstel doen.

WAT IS DE LOOPTIJD VAN MIJN POLIS?

De looptijd van je polis? Meerdere keuzes:

Je kiest voor een welbepaalde termijn, bijvoorbeeld tot je kinderen het huis verlaten. Als de verzekerde overlijdt binnen deze termijn, wordt het verzekerde kapitaal uitgekeerd.

Je kiest voor een polis tot je pensioenleeftijd. Overlijdt de verzekerde voor de bereikte pensioenleeftijd? Dan ontvangen de nabestaanden het verzekerde bedrag.

Je kiest voor een polis zonder einddatum. Hierbij kiest de verzekerde om zich te laten verkeren tot het noodlot toeslaat. Dan ontvangen de aangeduide begunstigde een bepaald bedrag.

Weet dat je steeds je polis kan beëindigen als je deze niet langer nodig hebt, bijvoorbeeld na een scheiding.

Achter de term levensverzekering gaan verschillende soorten verzekeringen schuil:

1) Een ‘pure levensverzekering’ is geschikt voor mensen die op een bepaald moment in hun leven over extra kapitaal willen beschikken. Deze verzekering wordt niet uitbetaald bij een overlijden, maar wel bij leven, op een vooraf gekozen datum, meestal de pensioensleeftijd. Dit zodat ze nog bepaalde plannen kunnen realiseren, zoals een droomreis maken of een boot kopen.

Bij dergelijke levensverzekering betaalt de verzekeraar een op voorhand afgesproken bedrag mét rente uit. Weliswaar op voorwaarde dat je op een vooraf afgesproken dag nog leeft. Zo’n verzekering kan handig zijn als je na je loopbaan een aanvulling wenst op je wettelijk pensioen, zodat je je levenscomfort op peil kan houden. In dat verband spreken we ook over pensioensparen.

Tak 21- en tak 23-levensverzekeringen zijn de belangrijkste levensverzekeringen. In deze categorie vind je ook uitvaartverzekeringen.

2) Zoals de naam doet vermoeden … keert de verzekeraar bij een overlijdensverzekering een kapitaal uit als de verzekerde overlijdt vóór de einddatum van het contract. We onderscheiden drie soorten overlijdensverzekeringen:

Bij elk overlijden moet je de nalatenschap van de overledene aangeven bij de belastingdienst. Ook als de overledene weinig of geen bezittingen heeft, is er een aangifte nodig. In deze aangifte staat het geraamde vermogen van de overledene, plus een uitvoerige beschrijving tot het verkrijgen van de nalatenschap.

Je hoeft natuurlijk niet te wachten tot je dood om je vermogen te schenken:

Als je het doet via de notaris terwijl je nog leeft, betalen je nabestaanden geen successierechten of erfbelasting, maar goedkopere schenkbelasting.

Je kunt ook schenken zonder bij een notaris langs te gaan. Maar als je dan binnen de drie jaar sterft, zijn je nabestaanden toch successierechten verschuldigd. Met een schenkingsverzekering krijgen je nabestaanden – wanneer jij binnen de drie jaar na je schenking overlijdt – het geld om de successierechten te betalen.

Met een schenkingsverzekering of overlijdensverzekering bescherm je je dierbaren tegen een hoge erfbelasting. Die successierechten lopen in Wallonië en Brussel nog op tot 80% in de hoogste schijf, in Vlaanderen tot 55%. Hou er rekening mee dat wettelijk samenwonenden enkel vruchtgebruik van woning en inboedel erven, terwijl feitelijk samenwonenden helemaal niets erven. Dankzij een overlijdensverzekering kan je echter wel roerend goed overmaken aan de langstlevende. Stiefkinderen in nieuw samengestelde gezinnen erven niets, ook voor hen biedt een overlijdensverzekering dus een oplossing.

Hoe het dan concreet voor jouw geval in z’n werk gaat? Je nabestaanden nemen een overlijdensverzekering met jou als verzekerde. Bij je overlijden krijgen zij vervolgens het verzekerde bedrag van de geschatte belasting en blijft de impact voor hen beperkt.

De moeilijkheid van het vergelijken van beleggingsproducten

UITGEBREIDE STUDIE TOONT AAN DAT HET ONDANKS MIFID NOG STEEDS ERG MOEILIJK IS OM BELEGGINGSPRODUCTEN EN/OF -MANDATEN TE VERGELIJKEN OF TE BEOORDELEN

Dat is de conclusie uit diepgaande analyse van de private banking-sector die Wout Gijbels, recent afgestudeerde Master Handelswetenschappen aan UHasselt in opdracht van zijn stageproject bij B-sure, wist te maken.

Sinds 2006 kan men in België voor bankzaken en beleggingen terecht bij zowel banken als bankmakelaars. Banken, met uitzondering van sommige (private) banken verkopen bijna uitsluitend eigen beleggingsproducten en -diensten. Een bankmakelaar biedt producten en diensten van verschillende banken en vermogensbeheerders aan. Hij kan objectief vergelijken en op zoek gaan naar het passende product of dienst. Vijf jaar geleden zette financiële waakhond het licht op groen voor B-Sure om als erkende bankmakelaar op de markt te komen.

Net zoals vijf jaar geleden bij de start van hun licentie als bankmakelaar, bracht B-sure opnieuw de internationale private banking-markt in kaart. Hiervoor deed ze beroep op Wout Gijbels, die in het kader van zijn stageproject Handelswetenschappen aan Uhasselt, deze marktanalyse mocht updaten. Deze analyse bestaat uit twee luiken. Kwalitatief: wie zijn de private banks precies en waar staan ze voor? Kwantitatief: met welke cijfers kunnen ze uitpakken, hoe zit het met hun eigen financiële gezondheid? Deze analyse is belangrijk voor B-sure, die als bankmakelaar op basis hiervan de meest aangewezen private banks en vermogensbeheerders kan selecteren die toegevoegde waarde aan een beleggingsplan bieden.

Het is immers als eindklant bijzonder moeilijk om op een eenvoudige manier beleggingsproducten en/of mandaten te vergelijken. Meestal ontbreekt de informatie, valt ze moeilijk te raadplegen en is ze te ingewikkeld om eenvoudig te vergelijken.

Dit is bijzonder jammer om vast te stellen, temeer omdat de MIFID-richtlijn* net in het leven geroepen werd om de belangen van de particuliere belegger te beschermen en zou moeten leiden tot efficiëntere en transparantere markten. Ondanks de uitgebreide informatieverplichtingen die MIFIDII met zich meebrengt, heeft dit ons inziens niet voldoende geleid tot een verhoogde transparantie van het marktaanbod.

*De Markets in Financial Instruments Directive (MiFID) is een Europese richtlijn die onder meer regels omvat voor financiële instellingen die beleggings- en/of nevendiensten verrichten, nl. die inzonderheid financiële instrumenten en gestructureerde deposito’s verdelen.

Bovendien zijn beleggingsadviseurs vaak niet onafhankelijk, en is het als eindklant belangrijk om te weten welke ‘pet’ de adviseur draagt.

Vermogende families doen om die reden steeds vaker beroep op een family office(r), die de vele complexe aspecten van het beheer en de overdracht van het vermogen in goede banen kan leiden. Echter, in de praktijk is het belangrijk om hier ook te evalueren of de family office(r) zelf kwalitatief voldoende theoretische als praktische kennis heeft om een beleggingsstrategie en of -advies op te kunnen maken, vermogensbeheerders te selecteren of te evalueren. In de praktijk wordt regelmatig beroep gedaan op de Financieel Directeur van de familiale onderneming(en), die weliswaar een brede financiële kennis heeft over het vennootschapsvermogen maar daarom niet specifiek beleggingskennis en/of -ervaring.

De onafhankelijke aanpak van een bankmakelaar zoals B-sure maakt een breed aanbod van opties, beleggingen, aandelen, obligaties, fondsen en investeringsvastgoed mogelijk, zonder aanbod van eigen producten. In het belang van de cliënt dus en niet in dat van de financiële industrie. Dit garandeert een gevarieerde portefeuille en een op maat gemaakte oplossing, wat ook de behoeften zijn. Het samen met de cliënt opvolgen van de vermogensbeheerders houdt tevens het bewaken van de lange termijndoelstellingen in. Open communicatie houdt de cliënt perfect op de hoogte van de evolutie van zijn vermogen. Dat kan ook inhouden dat het advies luidt van vermogensbeheerder of private bank te veranderen als er betere alternatieven voorhanden zijn.

Michelle Bovy, CEO van bankmakelaar B-sure: “Deze studie bevestigt eens te meer het uitzonderlijk belang van een professionele, onafhankelijke en kostenvriendelijke begeleiding van een vermogen door een onafhankelijke en technisch gekwalificeerde adviseur. En dat voor het volledige traject: het opmaken, beheren en analyseren van een beleggingsplan dat aansluit bij jouw persoonlijke verwachtingen en financiële doelstellingen, alsook daaraan de geschikte beheerders of private banken koppelen. Met een secure, blijvende opvolging uiteraard. Wij danken Wout voor zijn inzet tijdens zijn stageproject en wensen hem veel succes in zijn verdere carrière!”

Wat met de nieuwe circulaire in verband met de 80% regel?

Als zelfstandige reken je niet automatisch op een overvloedig pensioen. Gelukkig zijn er aan aantal opties om aanvullend aan pensioensparen te doen. Het aanvullend pensioenkapitaal dat een zelfstandige opbouwt binnen een IPT-verzekering, mag echter niet meer bedragen dan 80% van het normale bruto jaarloon van het laatste jaar. Bij de bepaling van dit maximumbedrag, wordt ook rekening gehouden met het geraamde wettelijk pensioen. Maar de berekeningsmethode van die raming werd begin april aangepast door een nieuwe circulaire van de FOD Financiën.

WAT IS EEN IPT?

Bent u een zelfstandig bedrijfsleider die werkt vanuit een vennootschap? Dan kan u een Individuele Pensioentoezegging (IPT) afsluiten. Dit vormt de ideale aanvulling op het wettelijk pensioen en het Vrij Aanvullend Pensioen Zelfstandig (VAPZ). De premies van uw IPT zijn bovendien integraal fiscaal aftrekbaar in de vennootschapsbelasting. Hierbij moet u wel rekening houden met de 80%-regel: het wettelijk en aanvullend pensioen mogen samen niet hoger zijn dan 80% van uw normale brutoloon van het laatste jaar. De 80%-regel wordt dus als volgt opgebouwd:

Aanvullend pensioen ≤ (80% van het normale bruto jaarloon – geraamd wettelijke pensioen)

GERAAMD WETTELIJK PENSIOEN

Een parameter in bovenstaande berekening is het wettelijk pensioen. Voor een lange tijd mochten bedrijfsleiders met een zelfstandig statuut hun wettelijk pensioen forfaitair ramen op 25% van hun bruto jaarloon. Sinds kort moet u echter een proportionele berekeningsmethode hanteren waarbij er een onderscheid wordt gemaakt tussen:

Het tijdstip waarop u de loopbaanjaren presteerde (voor of vanaf 2021).

Het sociaal statuut waarin u zich bevond tijdens de loopbaanjaren.

In het kort moet u rekening houden met volgende regels:

Voor uw loopbaanjaren gepresteerd als zelfstandige vóór 2021: u mag het wettelijk pensioen nog steeds ramen op 25% van uw bruto jaarloon van 2020. Maar opgelet: het bruto jaarloon waarop de 25%-regel wordt toegepast, moet steeds die van het jaar 2020 zijn, ook voor berekeningen in de toekomst.

Voor uw loopbaanjaren gepresteerd als zelfstandige vanaf 2021: u mag het wettelijk pensioen ramen op 50% van het bruto jaarloon van het jaar waarin de 80%-grens wordt berekend.

Voor uw loopbaanjaren gepresteerd als werknemer voor 2021: u mag het wettelijk pensioen ramen op 50% van het bruto jaarloon van het jaar waarin de 80%-grens wordt berekend.

Deze nieuwe regeling is van toepassing vanaf aanslagjaar 2022 (en dus inkomstenjaar 2021). Dit betekent dat u vanaf 1 januari 2021alle 80%-berekeningen moet uitvoeren aan de hand van bovenstaande methode.

Er is al veel over gezegd én geschreven, de circulaire van 31 maart waarbij de correctiecoëfficiënt is afgeschaft. De technische inhoud van deze circulaire vindt u hier. Dat deze circulaire een impact gaat hebben op de berekening voor de opbouw van uw aanvullende pensioen staat buiten kijf, maar hoe moeten we hier nu mee omgaan met alle onduidelijkheden die er nog zijn?

Waarom moet er voor een zelfstandige plots rekening gehouden worden met 50% van het brutosalaris als wettelijk pensioen (met een minimum en maximum van de wettelijke plafonds)?

Voor een loontrekkende is dit volstrekt begrijpelijk want de pensioenbijdrage voor het wettelijk pensioen wordt berekend op het bruto jaarsalaris van een loontrekkende (zonder de voordelen alle aard), maar bij een zelfstandige wordt de pensioenpremie voor het wettelijk pensioen gebaseerd op het netto belastbaar inkomen. Maar dat netto belastbaar inkomen is nog niet gekend in het jaar dat de 80% regel wordt berekend.

B-sure stelt de fiscale veiligheid van haar klanten voorop.

Daarom rekenen wij alvast met een “aangepaste berekening van de 80%-regel”. Wanneer we het laatste netto belastbare inkomen van de zelfstandige klant niet kennen, wordt er gekozen voor de veiligste methode en wordt er met 50% van de huidige bruto bezoldiging gerekend (inclusief de voordelen alle aard), anders rekenen we met 50% van het netto belastbaar inkomen van 2021.

Totdat alles is uitgeklaard, lijkt B-sure dit de meest correcte methode.

B-sure gelooft immers niet in een “disclaimer” die vermeldt dat er geen enkele garantie kan worden gegeven omtrent de fiscale aftrekbaarheid van de premies en de “oude berekeningsmethode te blijven hanteren.

We better B-sure for your future

Wie de bal kaatst, moet hem terugverwachten

De laatmiddeleeuwse medemens wist de betekenis van dit spreekwoord onmiddellijk te duiden. Het kaatsspel was dermate populair dat het door de Kerk verboden werd omdat het zowel monniken als het gewone werkvolk afhield van hun werkzaamheden. De Franse adel liet dit verbod aan zich voorbijgaan en tegen het jaar 1600 telde Parijs 300 (!) overdekte kaatsbanen. Via de Bourgondische hertogen vond het spel vervolgens ingang in de Lage Landen waar de terminologie verbasterd werd en uiteindelijk in Engeland terecht kwam. De regels werden aangepast en het spel groeide uit tot het hedendaagse tennis.

De Voorzitter van het Huis van Afgevaardigden, nummer 2 in de opvolging indien Joe Biden wat zou overkomen, heeft echter deze eeuwenoude wijsheid naast zich neergelegd toen ze voet zette op Taiwanees grondgebied en dansend voor de grot van de draak, de internationale spanningen onnodig deed oplopen.

Het is een open vraag wie hier beter van wordt[i]. Om internationaal gezichtsverlies te vermijden is China nu verplicht om intimiderende tegenmaatregelen te nemen die in Beijing de overtuiging doen groeien dat het eiland wel degelijk militair kan ingenomen worden, indien nodig en gewenst[ii].

In het Kremlin wrijft men zich wederom in de handen, omwille van zoveel onhandigheid waardoor de Chinese regering zich nog nadrukkelijker aan de kant van de Russische Federatie zal scharen. De Taiwanese bevolking ziet de broze evenwichten met het Chinese Vasteland in alleen maar in gedrang gebracht.

Van enige noemenswaardige ontlading op het geopolitieke front is alleszins weinig sprake. Eén uitzondering: De voorziene voedseltransporten blijven weliswaar beperkt tot een paar scheepsladingen, maar dat is in de huidige context meer dan voldoende om als een symbolische teken van goede wil te worden opgevoerd op het politieke schouwtoneel en de Afrikaanse, Chinese en Indische medestanders van de Russische Federatie voorlopig te paaien. Intussen is ook een belangrijke praktische hinderpaal weggenomen: Door het instellen van een bufferzone van zo’n een kleine 20 km[iii] breed in de Zwarte Zee, kunnen schepen en hun lading gemakkelijker verzekerd worden. Vandaar dat nu ook grotere schepen kunnen worden ingezet.

In anticipatie van het vlot trekken van de aanvoerlijnen van tarwe uit Oekraïne zijn de voedselprijzen substantieel gedaald. Dit vermindert alleszins de druk op de inflatie-indicatoren, zeker in combinatie met de gedaalde olieprijzen. De sterk oplopende gasprijs en de verminderde toevoer van Russisch gas tempert echter ons enthousiasme.

De combinatie van lagere inflatieverwachtingen voor het najaar van 2022, de verminderde druk op de lange termijnrente, de moderatie van de olieprijzen en afnemende vrees voor schaarste op de voedselmarkten, geeft de beurzen momenteel wat ademruimte.

De Amerikaanse bedrijfsresultaten over het tweede kwartaal zijn daarenboven 5,8% hoger dan verwacht[iv]. In de technologiesector overtreffen zelfs 80% van de bedrijven de initiële verwachting, maar dat vormt op zich geen garantie voor een opsprong van hun aandelenkoers. Een aantal bedrijven blikken immers vooruit op mogelijk tegenvallende resultaten in het komende kwartaal. Dit veroorzaakt scherpe neerwaartse koersreacties en leidt tot grote onderlinge verschillen in de recente beursprestaties van individuele technologiebedrijven.

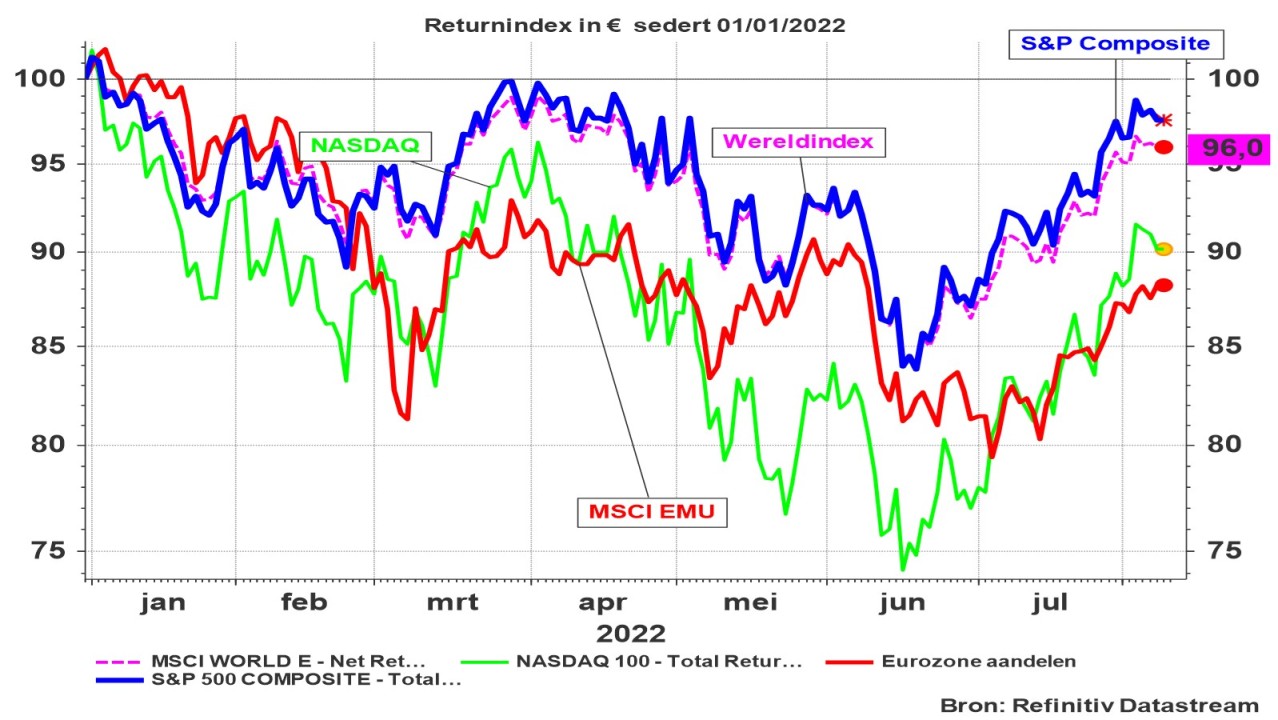

Tijdens de afgelopen maand stegen de return-index van zowel de S&P 500 als de NASDAQ aanzienlijk. Uitgedrukt in euro, is het jaarverlies bijna gecompenseerd voor de 500 belangrijkste Amerikaanse bedrijven. Ook de wereldwijde returnindex van aandelen duikt nog “slechts” 4% in het rood.

In euro-termen staat De Nasdaq echter 9% in het krijt. In zijn thuismunt moet deze technologie-index zelfs 18% goedmaken. Op zich hoeft dit laatste ons niet te verbazen want de gemiddelde groei van de bedrijfswinsten van groeigevoelige technologiewaarden blijft negatief voor het tweede kwartaal. De resultaten zijn echter beduidend minder slecht zijn dan initieel werd verwacht.

Grafiek : Evolutie van enkele beursindices (return index in €)

Gelet op de ernst van de geopolitieke crisis en de heftige opsprong van de inflatie-indicatoren valt dit dus nog behoorlijk mee, wat betreft Amerikaanse aandelen. De sterke dollarkoers verzacht daarenboven ook de terugval van de obligatiekoersen. Sedert het jaarbegin steeg de Amerikaanse munt immers met 11% ten opzichte van de euro. Deze stijging werd bijna volledig gerealiseerd na de militaire invasie.

Toch is het niet de geopolitieke context die de dollarkoers rechtstreeks beïnvloed maar wel de groeiende verschillen in rentevooruitzichten tussen de VS en de Eurozone, zowel in nominale als in reële termen gebracht. De economie aan de overzijde van de Grote Plas presteert immers veel sterker dan hier en de inflatie in het Avondland kan minder snel onder controle worden gebracht dan op het Nieuwe Continent. Onze modelwaarde, die zich baseert op dergelijke fundamentele verschillen, wijst dan ook pertinent in dezelfde richting.

De Europese financiële markten zitten echter in de hoek waar de hardste klappen vallen. Zowel aandelen als obligaties hebben nog een flink weg af te leggen om zich uit de negatieve zone te tillen. Beide situeren zich nog zo’n slordige 10% onder hun niveau van het begin van dit ongeluksjaar.

De herstelbeweging op de Amerikaanse beurzen die zich inzette na het dieptepunt op 16 juni 2022, vertoont enige gelijkenis met de recuperatiebeweging die zich vanaf augustus 1982 doorzette. Destijds was de S&P 500 met 21% onderuit geschoven, zoals nu onder aanhoudende inflatoire druk, geopolitieke instabiliteit, opwaartse schokken van de olieprijs en een resem verstikkende renteverhogingen door de Amerikaanse centrale bank. Deze remonte leidde tot een volledig koersherstel en verbeterde de vorige topnotering (gemeten in augustus 1981) zelfs met 8% tegen eind 1982. Ter vergelijking: Vandaag staat deze prijsindex 31 keer hoger dan in 1981, in termen van de returnindex moet je deze waarde zelfs met 121 (!) vermenigvuldigen.

Het koersherstel zette zich in 1982 echter pas in nadat de groeivoet van de inflatie-index halveerde.

In de huidige remonte, ingezet na het dieptepunt van medio juni 2022, is de CPI-indicator echter nog verder gestegen. Er wordt dus zeer nadrukkelijk geanticipeerd op een scherpe afname van het inflatieritme, dat zich in de komende maanden zou moeten realiseren. Dit is zeker niet uitgesloten wat betreft de totale inflatie-index: Het volstaat hiervoor zelfs dat de olie- en voedselprijzen stagneren op de huidige niveaus.

De kerninflatie, die wordt uitgezuiverd voor schommelingen van de voedsel- en energieprijzen, vertoont intussen een verbeterende trend, maar deze daling verloopt niet snel genoeg om ons op dit vlak volledig gerust te stellen. De PCE-kerninflatie[v] beweegt zelfs (lichtjes) opwaarts. Dit is vooral toe te schrijven aan de stevig toegenomen huurprijzen in de VS.

Toch is een sneller beursherstel dan in 1982 niet onverantwoord: Het grote verschil met de huidige crisis is immers de ruime beschikbaarheid van werkgelegenheid en de bestedingskracht van de Amerikaanse consument, die in het begin van de jaren ’80 beide volstrekt afwezig waren.

Maar ondanks de resem recente data over het wel en wee van de Amerikaanse economie, blijft het onmogelijk om het toekomstige traject te ontwarren uit het kluwen van mekaar tegensprekende statistieken. De publicaties over de conjunctuurindicatoren wisselen mekaar in hoog tempo af, maar zelfs na een grondige analyse van het cijfermateriaal wordt men per saldo weinig wijzer.

De vooruitlopende indicator voor industriële sectoren voorspelt een matige maar gestage groei in de komende maanden, terwijl de dienstensector zelfs nog lijkt te accelereren. De nieuwe orders voor de Amerikaanse industrie vertragen echter, wat op zijn beurt kan duiden op afnemende activiteit in het najaar van 2022…

De rentecurve wijst in steeds dreigendere toonaarden in de richting van een stevige economische krimp: Het verschil tussen de rente op 10 jaar en op 1 jaar laat intussen niets meer aan de verbeelding over. Een dergelijk groot verschil was in de laatste 70 jaar telkens de voorbode van een substantiële groeikrimp. Op een keertje na, ergens medio de jaren ’60[vi].

Maar wat te denken van de recent gepubliceerde werkgelegenheidscijfers? Met de creatie van meer dan 500.000 (!) nieuwe jobs in juli- het dubbele van de meest optimistische verwachting- veegt de Amerikaanse economie de vloer aan met alle twijfels over haar toekomstige prestatie.

Dit zal de Fed ongetwijfeld aanzetten tot (nog) scherpere renteverhogingen. De kans op een driedubbele renteverhoging (met 75 basispunten) in september, is na de publicatie van het verschroeiende werkgelegenheidscijfers zelfs gestegen tot 70%. [vii]

Deze reuzensprong zou dan gevolgd worden door verdere verhogingen in november en december, wat het peil van de beleidsrente op 3,5% zou brengen. Een beetje te veel naar ons aanvoelen want dit niveau dreigt de Amerikaanse economie te verstikken. Vandaar ook de terughoudende reactie van de aandelenbeurzen na de publicatie van de wonderbaarlijke werkgelegenheidscreatie in juli. Misschien zal de Fed zich blindstaren op dit cijfer? Nochtans zijn ook duidelijke tekens van een nakende verzwakking van de arbeidsmarkt. Het aantal nieuw opengestelde vacatures neemt immers snel af en deze indicator loop een zestal maanden voorop op de creatie van nieuwe jobs.

De Amerikaanse centrale bank zal echter snel argumenten gevonden hebben op 21 september haar beleidsrente met driekwart procent te verhogen, want ook de lonen zijn substantieel verder gestegen, breed verspreid over alle onderdelen van de economie. Toch zijn wij (voorlopig) niet gealarmeerd door deze salarisgroei. Een gestage toename van de lonen tegen het huidige tempo is in de huidige context een gepast antwoord op de inflatoire spanningen, zonder deze echter van nieuwe zuurstof te voorzien.

Dit leidt ons tot een lichte overweging van aandelen, vooral toegespitst op de VS en bedrijven die een realistische kans maken op verdere groei. Ondanks alle omstandigheden houden we het hoofd koel.

[i] Misschien ligt het enige voordeel op het Amerikaanse thuisfront? Het kieskorps van Aziatische origine is tijdens het laatste decennium met meer dan 30% in aantal gestegen. De gemiddelde Chinees-Amerikaanse kiezer ligt momenteel in het Democratische kamp maar tegen de komende verkiezingen voor de Kamer en Senaat kan dit verschuiven. Met een ferme klop op de tafel, hoopt Pelosi deze kiezers definitief naar haar zijde over te halen. Wij vrezen echter voor een averechtste reactie. Zoals ook in 2008, toen betrokkene een infame rol speelde bij het ontstaan van de financiële crisis. Maar daarover later (veel) meer.

[ii] Taiwan kan gemakkelijk omsingeld en vervolgens geïsoleerd worden (zeg maar: uitgehongerd). De militaire manoeuvres bewezen dit ten volle. Het probleem is ook niet langer de amfibie-operaties die nodig zijn om de kusten te bestormen. De Chinese oorlogsvloot is hiervoor intussen voldoende uitgerust. Het voornaamste probleem blijft de inname van de bergachtige zone die zich over het voormalige Formosa uitstrekt. Dit vergt dermate veel manschappen (en verliezen), verregaande coördinatie en gigantische hoeveelheden brandstof dat een invasie geen garantie op succes heeft. Trouwens, wie heeft er baat bij een dergelijke verwoestende verovering?

[iv] We beperken ons hierbij tot de 500 belangrijkste bedrijven die zijn opgenomen in de S&P Composite-index. 90% van deze ondernemingen hebben hun resultaten over het tweede kwartaal intussen bekendgemaakt.

[v] De PCE-index is het maatgetal voor inflatie waarop de Fed zich baseert voor de bepaling van haar rentebeleid. De afkorting PCE staat voor Personal Consumption Expenditure.

[vi] Ook in 2019 gaf de rentecurve aan dat er een recessie op komst was. Puur toeval, natuurlijk want geen enkel zinnig mens durft te stellen dat hij of zij de recessie van de Covid-19 pandemie wist te voorspellen.

[vii] Voor een goed begrip: De kans op een dubbele hike (met een half procent) na de FOMC-vergadering van 21/9 bedraagt 100%. Geen enkele twijfel, dus.

B-sure neemt strategisch belang in myFaro

Hasselt, 6 juli 2022

MET HAAR STRATEGISCHE PARTICIPATIE IN FINTECH MYFARO BOUWT FINANCIËLE BUTLER B-SURE EEN UNIEKE VOORSPRONG UIT

Er was een tijd dat een vermogen verstandig beheren niet meer inhield dan een bezoek aan zijn bankier bij het begin van het nieuwe jaar. Die traditie is al jaren verleden tijd. Vandaag de dag moet men op een helder financieel overzicht alsook een uitgekiend financieel en beleggingsplan kunnen rekenen om financieel geluk en gemoedsrust te kunnen ervaren.

Daar komt heel wat bij kijken. Het is immers geen sinecure om zélf een correct overzicht van zijn vermogen te maken. Het blijft erg omslachtig en vereist veel manueel werk: bankuittreksels controleren, verzekeringsoverzichten opstellen, inloggen bij diverse banken en digitale tools zoals myminfin, mypension… Het is dan ook logisch dat succesvolle ondernemers, vrije beroepers en vermogende families zich wenden tot gerenommeerde family offices zoals B-sure.

Unieke USP dankzij myFaro

De financiële butlerservice van B-sure begint met het afnemen van een “welfie” en pas na die “welfie” start de unieke meerwaarde voor de cliënt die momenteel enkel aangeboden wordt door B-sure op de Belgische markt. Dit door de combinatie van hun statuut als bankmakelaar in combinatie met de strategische participatie in de fintech myFaro.

Die unieke meerwaarde wordt – naast een uitgekiend en optimaal vermogensdashboard – geconcretiseerd in een waterdicht beveiligde digitale kluis. Die kluis bevat niet enkel belangrijke documenten en contracten. In die digitale kluis krijgen de koersen én de eenheden van de verschillende effectenrekeningen bij diverse banken daarbovenop een automatische update. Dit dankzij de bancaire licentie van B-sure. Door het ontbreken van die licentie kunnen verzekeringsmakelaars en/of financieel adviseurs geen koppelingen leggen met banken en dit aanbod dus niet vermarkten. Daarnaast is het zo dat de PSD2, een Europese richtlijn over betaaldienstverlening, zich momenteel voor België beperkt tot het uitwisselen van data van zicht- en spaarrekeningen. De verplichte uitwisseling van data van effectenrekeningen beperkt andere tools om de cliënten een integraal en up-to-date vermogensoverzicht te geven. Zo realiseert B-sure vandaag een uiterst belangrijke voorsprong in de Belgische markt. .

Perfect op maat van de cliënt

De combinatie myFaro/B-sure- biedt de cliënt concreet de volgende unieke meerwaarde:

Een geconsolideerde rapportering door de link met een 20-tal banken met unieke dagelijkse update van koersen en up-to-date-rapportering over het aantal eenheden;

Een vergelijking van de diverse beleggingsmandaten op het vlak van rendement, kosten en risico’s;

Een duidelijk inzicht in de gevormde spaarreserves bij diverse verzekeringsmaatschappijen in het kader van de pensioenopbouw en de mogelijkheid ze actief te beheren;

Een helder overzicht op het onroerend vermogen mét berekening van het rendement van dit onroerend vermogen, niet onbelangrijk in huidige marktomstandigheden met hoge inflatie;

Een diepgaand inzicht in de kerndata en cijfers van het zakelijk vermogen zoals balansdata, het ubo-register, de handtekeningbevoegdheid…;

Een perfecte integratie van de aflossingstabellen van alle kredieten en de mogelijkheid tot cashflow-planning;

Een gedetailleerde berekening van fiscale optimalisatiemogelijkheden rond erfenisbelasting en fiscale aftrekbaarheid van pensioencontracten;

Een discreet en onafhankelijk samenwerkingsplatform voor externe vertrouwenspersonen zoals een accountant, advocaat, notaris of bankier.

B-sure CEO Michelle Bovy vat samen: “Onze unieke connectie met een 20-tal financiële instellingen met dagelijkse updates en rapportering, vergelijking van diverse beleggingsmandaten, fiscale optimalisatie, overzicht van onroerende goederen en kredieten, samenwerking met externe adviseurs zoals de notaris of accountant bezorgen B-sure alzo onmiskenbaar een strategische voorsprong in onze erg concurrentiële markt, een voorsprong die ons cliënteel alleen maar voordelen biedt. Op deze manier maakt het B-sure tot een nog aantrekkelijker platform voor ervaren family officers of bankiers met ambitie.”

Over B-sure

B-sure, opgericht in 2009, is een bankmakelaar en onafhankelijke verzekeringsmakelaar die door opbouw, beheer en overdracht het vermogen van haar klanten optimaliseert, zonder zelf een extra kost te vormen. Het multi-family office richt zich tot succesvolle ondernemers, vrije beroepen en vermogende families. Dankzij een unieke digitale kluis krijgen klanten 24/24u een geconsolideerd overzicht van hun volledig vermogen. Belangrijk is dat het vermogen nog niet aanwezig hoeft te zijn, wel het potentieel om dit op te bouwen.

5 manieren om successierechten te vermijden

Bij een overlijden gaat het vermogen van de overledene op zijn erfgenamen over. De fiscus is er echter vaak als de kippen bij om zijn deel op te eisen. De regel luidt: hoe groter het vermogen is, hoe hoger de successierechten. Bovendien bepaalt ook de graad van verwantschap hoeveel successierechten de fiscus opeist. Je kan die successierechten echter op verschillende manieren beperken of zelfs vermijden.

Tip 1: erfbelasting vermijden door een handgift of bankgift

Bij een handgift wordt een geldbedrag, meubels, kunstwerk, … gewoon doorgegeven. Verdere verplichtingen, zoals een registratie zijn er niet. Om later discussies te vermijden is het vaak wel een goed idee om een document met details over de overdracht op te stellen. Bij een bankgift wordt een bedrag overgeschreven op de rekening van de begunstigde. In beide gevallen (handgift en bankgift) geldt de regel van 3 jaar (in Vlaanderen en Brussel) of 5 jaar (in Wallonië): er is geen erfbelasting verschuldigd als de schenker na de gift nog minstens 3 of 5 jaar in leven blijft.

Tip 2: schenking registreren om erfbelasting te vermijden

Het is perfect mogelijk om een schenking te laten registreren bij de notaris. Zo vermijd je erfbelasting te moeten betalen in geval van overlijden van de schenker binnen 3 of 5 jaar, maar dan moeten er wel schenkingsrechten betaald worden. Hoeveel die bedragen, hangt af van gewest tot gewest, want dit is een regionale materie:

SCHENKINGSRECHTEN ROERENDE GOEDEREN

In Vlaanderen:

Voor de schenking van roerende goederen geldt in het Vlaamse Gewest een vlak tarief:

3% voor schenkingen in rechte lijn, tussen echtgenoten en tussen wettelijk samenwonenden

7% voor schenkingen aan andere personen

In Wallonië:

Voor de schenking van roerende goederen bedragen de registratierechten 3,3% voor schenkingen in rechte lijn, tussen echtgenoten en wettelijk samenwonenden, en 5,5% voor alle anderen.

In Brussel:

Voor roerende goederen bedraagt het tarief 3 % voor een schenking in rechte lijn en tussen partners, en 7 % voor een schenking aan een andere persoon.

SCHENKINGSRECHTEN ONROERENDE GOEDEREN

De band tussen de schenker en de begiftigde en de grootte van de schenking bepalen het tarief dat van toepassing is. De tarieven zijn dezelfde in de 3 gewesten.

Die gaan in rechte lijn van 3 % (tot 150.000 EUR) tot 27 % (boven 450.000 EUR) en voor andere personen van 10% tot 40%.

Schenkingsverzekering

Het is trouwens mogelijk om via een schenkingsverzekering de erfbelasting te betalen.

Tip 3: schenking met vruchtgebruik of levenslang recht om erfbelasting te omzeilen

Ouders kunnen hun kinderen een onroerend goed schenken, waarbij ze zelf het vruchtgebruik behouden. Dan hebben ze een levenslang recht om er te wonen of om de huuropbrengsten op te strijken. Naar analogie hiermee kan dit ook voor roerende goederen, zoals een geldsom. De schenkers hebben dan een levenslang recht op de intresten uit dit kapitaal. Op die manier kunnen ouders het voordeel van het goed (de woning, een geldsom, …) behouden, maar hoeft er op het moment van hun overlijden (en het goed dus overgedragen wordt) geen erfbelasting meer betaald te worden.

Tip 4: de impact van erfbelasting afdekken via een levensverzekering

Een ander middel om erfbelasting te vermijden, is een schenkingsverzekering of successieverzekering. De kinderen sluiten die af op jouw hoofd: als je binnen drie (of vijf) jaar na de schenking overlijdt, dan wordt een kapitaal betaald dat overeenstemt met de erfbelasting.

Een levensverzekering is een interessant instrument voor successieplanning én fiscaal interessant.

Tip 5: sluit een huwelijkscontract af om erfbelasting te vermijden

Als je een huwelijkscontract afsluit, benut je mogelijk nog niet alle mogelijkheden op het vlak van successie. Een huwelijkscontract bevat bij veel mensen immers een clausule ‘langst-leeft-al-heeft’. Bij deze regeling gaat het volledige vermogen bij overlijden over op de partner. Deze vorm van vermogensoverdracht is vooral fiscaal weinig aantrekkelijk. Een interessantere clausule zou voor je het keuzebeding kunnen zijn. Dankzij deze formule bezit de langstlevende veel meer mogelijkheden. Hij kan bijvoorbeeld eigendommen in vruchtgebruik geven. Een andere mogelijkheid is de volledige eigendom of slechts een gedeelte ervan op te eisen.

Sinds 2018 werd het huwelijksvermogenrecht gewijzigd, onder meer met als doel de financieel zwakkere partner te beschermen. Ook in Vlaanderen is er sinds 2018 een nieuwe Vlaamse erfbelasting.

Bron: NN verzekeringen

Klaar voor de tweede helft

De eerste helft van 2022 was niet gemakkelijk voor beleggers. Zowel aandelen als obligaties stonden onder druk. Optisch lijken de resultaten voor Europese beleggers mee te vallen door de daling van de euro versus de dollar. In de praktijk moet de Europese belegger alsnog de prijs betalen in de vorm van hogere (import) inflatie. Vooral energie is tegenwoordig nergens zo duur als in Europa. De prijs van aardgas is gestegen naar een olie-equivalent van 600 dollar per vat. Het laat zien dat politici (en dat zijn tegenwoordig ook de centrale bankiers) geen prioriteit geven aan het bestrijden van inflatie. Men wil met economische sancties Rusland dwingen te stoppen met de oorlog in Oekraïne. Het resultaat is echter dat Rusland nog nooit zoveel heeft verdiend aan de verkoop van grondstoffen en dat door de hoge energielasten de steun bij de gemiddelde Europese staatsburger geleidelijk zal wegebben en zelfs dat het mogelijk een aanzet kan vormen voor een nieuwe eurocrisis. Het populisme tiert immers welig tijdens recessies, stijgende prijzen en met grote groepen vluchtelingen. De ECB wil de rente niet verhogen voor Italië (en andere zwakke lidstaten, de PIGS zijn weer terug), maar wel voor de sterke landen in de eurozone. Per saldo een weinig creatieve vorm van monetaire financiering.

Opvallend is het echec van een neutrale portefeuille in het eerste halfjaar. Er is nog nooit zo’n slechte eerste jaarhelft geweest voor deze gebalanceerde portefeuille. Dat zat er een keer aan te komen met obligaties met negatieve rentes. Nu zowel aandelen als obligaties dalen is het neerwaartse risico van een neutrale portefeuille veel groter dan wat vooraf was afgesproken. Typisch gaat het hier om een neerwaarts risico van zo’n 10 procent op jaarbasis, iets wat al in het eerste halfjaar eenvoudig was te realiseren. Het wordt interessant om te zien hoe aan de wederom falende Value-at-Risk-methode opnieuw de verkeerde conclusies worden verbonden. Na de Grote Financiële Crisis (mede veroorzaakt door Value-at-Risk) zou men toch beter moeten weten.

Er is één categorie die een dikke plus liet zien en dat zijn grondstoffen. De eerlijkheid gebiedt erbij te zeggen dat die plus voornamelijk in het eerste kwartaal werd behaald. Sinds de Fed stelt dat ze de inflatie wil bevechten, is er met enige regelmaat angst voor een recessie en dat is natuurlijk niet goed voor grondstoffen. Toch wordt die angst voor een recessie zwaar overtrokken. Per saldo stijgt de beleidsrente naar drie procent en dat is onvoldoende om de inflatie onder controle te krijgen.

Volgens de markt gaat de Amerikaanse centrale bank vanaf volgend jaar de rente verlagen. Bij elkaar zijn er nu drie renteverlagingen van een kwart procent ingeprijsd voor 2023. Een bijzondere recessie gaat dat worden. De meest accurate recessie indicator (10 jaar minus 3 maands) komt nog steeds niet eens in de buurt van inversie.

Een technische recessie in Europa lijkt onvermijdelijk. Wie naar de laatste cijfers van de inkoopmanagers kijkt (en dan vooral de ordercomponent minus de voorraden, het meest vooruitkijkende onderdeel van de inkoopmanagers) ziet een snelle verslechtering.

In China verbeteren de inkoopmanagerscijfers juist. De Chinese aandelenmarkt sloot het tweede kwartaal positief af. De economie trekt aan, centrale banken stimuleren en in de afgelopen jaren is de waardering fors afgekomen.

Ook vormt inflatie geen probleem voor China. Verder heeft het land niet meegedaan aan de monetaire gekte zoals in West-Europa of de Verenigde Staten. Positief is ook het negatieve sentiment ten aanzien van China. Het land wordt op één hoop gegooid met Rusland, alsof China elk moment Taiwan kan binnenvallen en de rest van de wereld daar even zware sancties voor over heeft als tegen de Russen. Helaas draagt de Amerikaanse politiek bij aan deze polarisatie. Binnenkort ontmoet Biden Xi Jinping, maar reken niet op een Kissinger-moment.

Gelukkig verwacht elke Amerikaanse investment bank dat aandelen (S&P 500) in de tweede helft van het jaar zullen stijgen. Geeft niet echt vertrouwen.

Statistisch mag er wel een stijging worden verwacht na zo’n scherpe daling. Bovendien is het sentiment voor de derde week op rij extreem negatief. Alleen is er geen bijbehorende paniek. De VIX is niet boven de 40 uitgekomen in het eerste halfjaar en bij zo’n slecht sentiment in combinatie met zo’n daling zou dit wel passen.

Neen, deze titel is geen al te doorzichtige poging om u in vakantiestemming te brengen en daarmee af te leiden van de sombere realiteit. Integendeel, Galileo Galilei drukte zijn ontreddering over zoveel onbegrip treffend uit in deze befaamde zin, die hij plaatste onder het document waarin hij zijn leerstellingen over het heliocentrisme moest afzweren. We willen hiermee uiting geven aan onze verslagenheid over de onverdiende teleurgang op de financiële markten, de ontmoedigende evolutie aan het geopolitieke front, de bedenkelijke keuzes van onze wereldleiders en de toenemende twijfel over de vakbekwaamheid van de centrale bank(en) om de inflatoire spiraal zonder onnodige economische schade af te remmen.

En toch beweegt ze… (in de goede richting, daarenboven.)

Zowel op het geopolitieke als monetaire vlak heeft de remedie intussen echter meer schade veroorzaakt dan de kwaal.

Als reactie op de militaire invasie volgde een beleid met opgelegde sancties van allerlei aard. Maar dergelijke maatregelen hebben in het verleden nooit wat uitgehaald. In tegendeel: Het levert de lokale machthebbers alleen een dankbaar vijandsbeeld waarbij letterlijk alles wat er fout gaat in het land, toegeschreven kan worden aan buitenlandse inmenging. Ieder protest van de bevolking kan dan bestempeld worden als verraad en met harde hand de kop worden ingeslagen. Het regime dat men via dergelijke sancties wil destabiliseren krijgt zo op een presenteerblaadje alle excuses aangeboden waarmee ze haar juk kan verstrengen en haar interne positie weet te versterken.

Maar ondanks de negatieve ervaringen met een dergelijk beleid in Cuba, Irak, Noord-Korea, (destijds) Vietnam en Iran, blijkt er een onweerstaanbare aantrekkingskracht uit te gaan van een dergelijke gemakkelijkheidsoplossing. Denken onze wereldleiders nu werkelijk dat Rusland op andere gedachten wordt gebracht door enkele oligarchen hun speeltjes af te nemen? Ze vinden snel wel een nieuw luxejacht of een andere voetbalploeg om hun miljarden aan te spenderen.

Of door de plaatselijke McDonalds of Starbucks te sluiten of door de gemiddelde Rus de toegang te ontzeggen tot Franse handtassen? Men is daar andere ontberingen gewend …

De opgelegde invoerbeperkingen op Russische olie brengen meer gevolgen te weeg, met name zeer negatieve voor de Westerse alliantie, erg positieve voor de schatbewaarders in het Kremlin. Maar wat had men anders verwacht dan dit zeer voorspelbare, averechtse effect? Men creëert een kunstmatige schaarste in het aanbod, terwijl de vraag bleef toenemen. Drie keer raden wat de prijs van olie dan zal doen. Hierdoor stegen de inkomsten voor Rusland in substantiële mate en verzwakte de (Europese) industrie zienderogen, zodat een recessie in Europa onafwendbaar is geworden.

Het enige antwoord dat de verzamelde top van G7-leiders intussen wist te bieden is het voorstel om deze prijsopstoot te bestrijden met een plafondprijs[i]. De gevolgen van een kunstmatige schaarste worden zo bestreden met een (al even) kunstmatige begrenzing van de marktprijzen. Dit gaat vanzelfsprekend straal voorbij aan alle economische wetten. In tegenstelling met de waterval aan regelgeving en reglementering van allerlei aard, zijn economische wetmatigheden geen regeltjes die je vandaag verzint en morgen weer afschaft. Men had in Garmisch-Partenkirchen[ii] even goed onder unanimiteit de wet van de zwaartekracht kunnen afschaffen. Impact hiervan? Geen.

Voor het overige valt er enkel te onthouden dat het ontgoochelende resultaat van deze Westersgezinde top voornamelijk bestond uit wat aftandse grappen over het uiterlijk vertoon van hun opponent. Kan het nog oubolliger? De bevolking van Oekraïne en bij uitbreiding de rest van Europa verdient beter, veel beter. We moeten echter met lede ogen toezien hoe in 2022 militaire agressie meer dan ooit wordt beloond en Poetin zijn (initiële) strategische doelstelling binnen bereik heeft en alle troeven, zowel militaire als economische, in handen houdt. Dat intussen Zweden en Finland zullen toe treden tot de NATO vormt voorlopig geen probleem en is blijkbaar een prijs die het Kremlin bereid is te betalen voor de territoriale veroveringen in Oekraïne. Deze verschaffen immers een directe aansluiting met de (warme water-) haven van Sebastopol en een belangrijke bijkomende, beschermende bufferzone aan hun westelijke grens.

Geconfronteerd met de meest recente militaire ontwikkelingen is het voor de Westerse alliantie wellicht aangewezen om het verlies aan territorium in Oekraïne onder ogen te zien, zonder hiermee toe te geven dat de NATO haar hand heeft overspeeld. Dit om erger te vermijden en om de grotere zaak te kunnen redden: Het grootste gedeelte van Oekraïne kan dan een onafhankelijke status behouden en -zonder verwijl- adequaat bewapend worden om het resterende grondgebied beter te beschermen (vooral wat betreft de kuststrook aan de Zwarte Zee). Het overblijvende deel van Oekraïne kan vervolgens met een Marshallplan snel terug op de been worden gebracht en laat toe om het land met reuzensprongen te moderniseren. Om gezichtsverlies moet de NATO zich overigens niet bekommeren: De toetreding van Zweden en Finland mag zeker als een belangrijk strategisch pluspunt worden beschouwd.

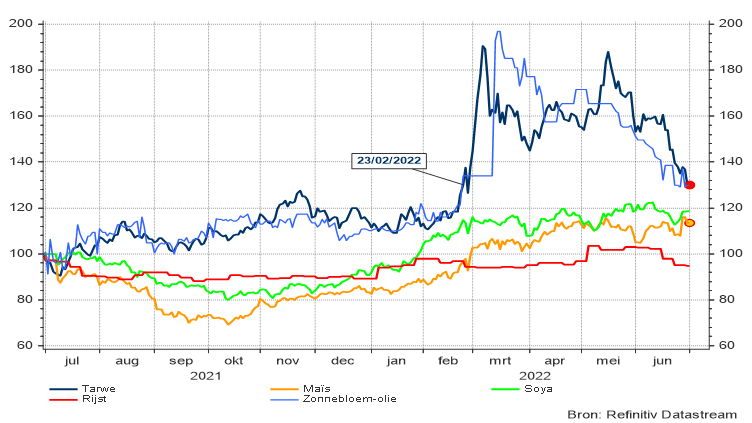

Op de wereldmarkt voor voedingsproducten ontwaren we intussen een relatief gunstige ontwikkeling. Enerzijds waren we hierover minder verontrust omdat sterk stijgende voedselprijzen de stabiliteit van regimes in India, China en (met Rusland bevriende) landen in Afrika destabiliseert en vandaar ook onrechtstreeks schade toebrengt aan de positie van Rusland. Maar voedsel blijft een machtig wapen om de Westerse alliantie te breken en is in deze context vlot inzetbaar. Anderzijds daalt de prijs van sommige landbouwproducten intussen omdat de initiële logistieke problemen langzaam maar zeker overbrugd worden met transport over land of waterwegen. Voor andere (zoals tarwe) zal dat minder het geval zijn omdat deze zeer afhankelijk blijven van maritiem transport[iii].

[i] In 1995 werd deze techniek ook toegepast op Irak. Dat u hiervan nooit gehoord heeft, is natuurlijk het beste bewijs dat het plan compleet is gefaald en op korte tijd is geïmplodeerd onder misbruiken en corruptie.

[ii] De (zeer mooie) plaats waar de recente G-7-ontmoeting plaatsvond.

[iii] De vrije toegang tot een mijnenvrije Zwarte Zee is hierbij van cruciaal belang. We vernemen zonet dat het strategisch vitale Slangeneiland terug in Oekraïense handen is gevallen. Dit is zonder meer goed nieuws voor het maritieme transport van graanproducten.

Grafiek 1: Evolutie van de voedselprijzen (in US $)

Corona leerde ons om de industriële productie niet langer te concentreren in bepaalde regio’s, ondanks eventuele competitieve voordelen. Een lokale uitbraak van een epidemie brengt dan snel de ganse aanbodketen in het gedrang. Het huidige militaire conflict leert ons dat ook inzake voedselbevoorrading een beleid van bredere spreiding aangewezen is[i].

In de perfecte storm die nu over de Westerse landen raast, versterkt de geopolitieke dreiging de inflatoire druk. De prijsstijgingen vonden, totaal binnen het verwachtingspatroon, hun bakermat in de massale financiële en economische interventies van de overheden tijdens de COVID-19-crisis en de schoksgewijze opstart van de economie nadien, die gepaard ging met tijdelijke tekorten. Vandaar ook de gelatenheid waarmee de financiële markten reageerden tijdens de eerste twee maanden van 2022. Een dergelijke opstoot van inflatie zou immers enkel van tijdelijke aard zijn en al medio 2022 aan momentum verliezen.

De beurzen zouden snel en volledig kunnen recupereren eens dat in het tweede kwartaal zou blijken dat de kerninflatie haar piek voorbij was en een geleidelijk neerwaarts pad zou volgen.

Helaas konden deze festiviteiten niet van start gaan zoals voorzien omwille van de militaire invasie op 24 februari. De opstanding van de beurzen werd afgeremd en de laatste weken werd de terugval versneld door toegenomen vrees voor een recessie in de VS en de quasi zekerheid van negatieve economische cijfers in Europa. De zopas gepubliceerde cijfers over de evolutie van het Amerikaanse BBP over het eerste kwartaal van dit verdoemde jaar, helpen zeker niet om het vertrouwen te herstellen. Het kwartaalcijfer diende zelfs neerwaarts te worden herzien tot -1,6%, voornamelijk omwille van tegenvallende consumptiecijfers die buigen voor de toenemende inflatoire druk. Als groeicijfer voor het totale jaar 2022 wordt nu (een schamele) 1,4% vooropgesteld. Dat is een notoire bijsturing in vergelijking met de eerdere prognose van 2%.

De onzekerheid over het economische perspectief in de VS weegt momenteel bijzonder zwaar op de financiële markten waarbij vooral in twijfel wordt getrokken of de Amerikaanse centrale bank de inflatiegolf zal weten te bezweren zonder hierbij onnodig veel economische schade aan te richten. Met een brokkenpiloot als Jay Powell aan de stuurknuppel van het monetaire beleid is deze ongerustheid te begrijpen, vooral wanneer de voorzitter van de centrale bank nog opgejaagd wordt door andere Fed-gouverneurs, die iedere gelegenheid te baat nemen om zich met stoere taal te profileren.

De kans dat de Amerikaanse centrale bank met een reeks opeenvolgende renteverhogingen de economie uiteindelijk in een recessie dwingt, is niet denkbeeldig. Een flink deel van de huidige opstoot van inflatie is immers toe te schrijven aan de evolutie van energie- en voedselprijzen. De impact van rentestijgingen hierop is quasi nihil en dreigt alleen de economische activiteit verregaand af te koelen. Na uitzuivering voor energie- en voedingsprijzen, is de kerninflatie in de VS immers al neerwaarts afgebogen en is de langetermijnrente reeds voldoende gestegen om de economische groei af te remmen.

Maar dat is voor politici een zeer moeilijke boodschap. Enerzijds ziet de consument de prijzen verder de pan uit swingen, terwijl anderzijds de Fed hardop zou moeten stellen dat de (kern)inflatie-indicatoren al een dalende trend vertonen…

Het verschil in de perceptie is natuurlijk dat een centrale bank zich moet richten op de kerninflatie want enkel daar kan via monetaire politiek de nodige invloed worden uitgeoefend. Verdere stijgingen van de beleidsrente zijn zeker aangewezen, omdat er nu omwille van de relatief lage rentestand nog steeds veel zuurstof aan de economie wordt toegediend.

[i] Ook minder verspilzuchtig gedrag kan wonderen doen. 1/3 van ons voedsel komt nu immers rechtstreeks op de afvalhoop terecht.

Een neutrale monetaire politiek, zonder opwaartse impulsen of neerwaartse bijsturingen, is vanzelfsprekend de meest aangewezen beleidsoptie. Deze doelstelling wordt bereikt bij een beleidsrente van 2,75% à 3%. [i] De beleidsrente dient daarom over de komende maanden te verschuiven van de huidige expansieve naar een neutrale stand. Het discussiepunt hierbij is tegen welk tempo dit dient te gebeuren. De centrale bank en de financiële markten houden er hier een duidelijk verschillende visie op na.

[i] Het precieze peil waarop een neutrale rentestand wordt bereikt, kan men natuurlijk alleen ex post vaststellen, maar rekening houdend met de productiviteit, de sterkte van de arbeidsmarkt, de groei van de arbeidsbevolking en de intensiteit van de inflatoire spanningen, wordt dit neutrale peil ergens tussen 2,75% à 3% gesitueerd.

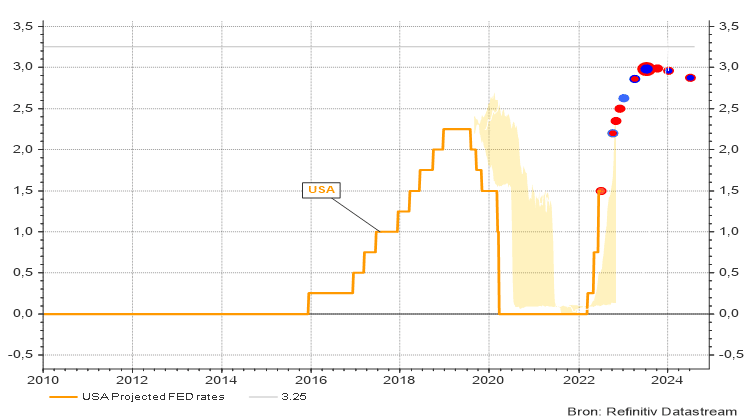

Grafiek 2: Geprojecteerde pad van de (verwachte) opwaartse rentebewegingen van de Amerikaanse centrale bank (marktvisie)

De financiële markten projecteren momenteel een opwaarts pad van rentestijgingen dat ons (licht) boven dit neutrale niveau tilt en kent slechts een beperkte kans toe aan een scenario dat hoger dan 3,5% kan gaan.

De Fed voorziet momenteel echter hogere niveaus. Dit zou van zeker van aard zijn om een recessie uit lokken maar de kans op een dergelijke extreme renteverhogingen neemt gradueel af. Enerzijds omwille van de verzwakte conjunctuurindicatoren maar anderzijds staat dit ook in het perspectief van de afnemende kerninflatie. We baseren ons hierbij echter op slechts een beperkt aantal vaststellingen maar er is toch voldoende bewijs over dalende (kern-)inflatie om tegen de doctrinaire denktrend in te gaan, waarbij men alleen oog heeft voor een onrustbarende versnelling van de algemene inflatie-indicatoren.

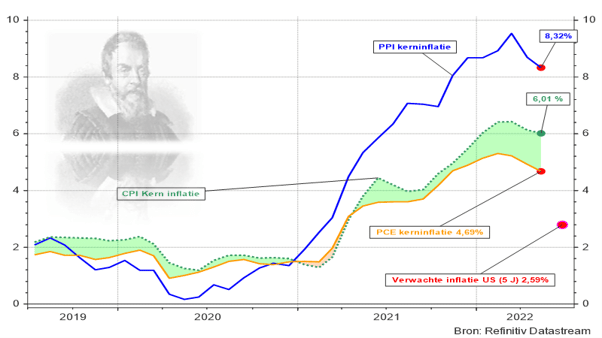

Grafiek 3: Evolutie van de kerninflatie in de VS: PPI, CPI, PCE en verwachte inflatie[i]

[i] De verwachte inflatie wordt hier berekend over de komende periode van 5 jaar. PPI en CPI berekenen de evolutie van respectievelijk groot- en kleinhandelsprijzen. Met de PCE-index wordt de prijs van consumptieve bestedingen in kaart gebracht, zoals deze door de Amerikaanse centrale bank wordt overgenomen.

En toch beweegt ze. Eppur si muove… Galileo bleef overtuigd van het heliocentrische model maar botste destijds met de doctrinaire visie van het Vaticaan. Als ultiem protest voegde hij het intussen wereldberoemde zinnetje toe, bij het plaatsen van zijn handtekening op het document waarin hij onder de machtsdruk van de Kerk zijn theorie moest afzweren.

Wij gaan momenteel ook gebukt onder het juk van de financiële markten maar durven toch ingaan tegen de doctrinaire visie die een ongebreidelde verdere ontsporing inflatie en verdere economische neergang als onvermijdelijk beschouwd.

De inflatie is wel degelijk aan het keren en mits tijdige bijsturing van de energieprijzen kan een recessie in de VS nog vermeden worden. In Europa is het hiervoor wellicht al te laat maar dat belet niet dat we de gevolgen van deze economische inzinking tot een minimum kunnen beperken.

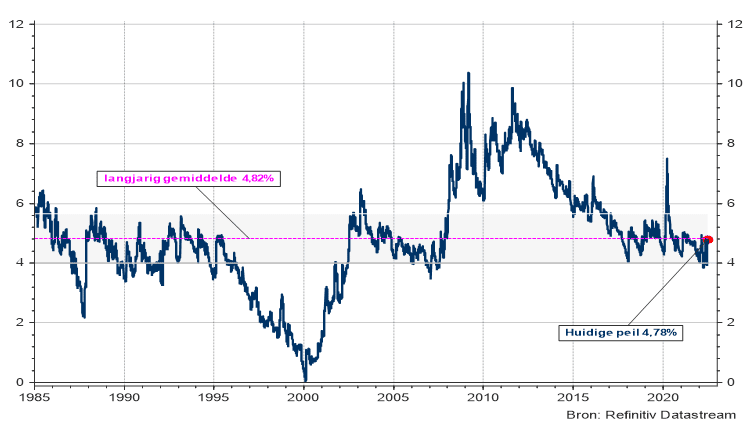

Hierdoor blijven we inzake asset allocatie nog steeds licht onderwogen inzake aandelen, met een belangrijke overweging in de VS. Uit een analyse van de risicopremie blijkt dat de beurzen momenteel correct gewaardeerd zijn. Dat is enerzijds ontgoochelend na de stevige pandoering die de aandelenkoersen het afgelopen halfjaar hebben ondergaan en geeft aan dat we op korte termijn geen spectaculair herstel. Anderzijds geeft deze risicopremie aan dat we op langere termijn een faire vergoeding mogen verwachten voor het genomen risico, zodat een geduldige, geleidelijke opbouw de meest aangewezen strategie zal zijn.

Grafiek 4: Verwachte risicopremie voor de Amerikaanse beurs.

De dollarkoers vormt momenteel geen bedreiging vermits de ECB het opwaartse rentepad van de Amerikaanse centrale bank niet kan volgen waardoor de euro stelselmatig verzwakt. Bij Amerikaanse obligaties lijkt de ergste storm voorbij maar in Europa moet er nog steeds rekening worden gehouden met een verdere toename van de lange termijnrente, tenzij de ECB op haar eerstvolgende vergadering een konijn uit de hoed weet te toveren m.b.t. haar aanpak van Italiaanse, Spaanse en Portugese staatsobligaties op lange termijn. Vandaar een geleidelijke verdere uitbouw van Amerikaanse obligaties en een afwachtende houding voor Europese overheidsobligaties.

We hopen intussen op wat frisse wind in de hoofden van de Westerse leiders om van het huidige zelf kastijdende sanctiebeleid af te stappen, moed om de geopolitieke realiteit onder ogen te zien en van Oekraïne geen verdere slachtoffers te vragen maar hen ter compensatie van hun territoriale verlies, de materiële middelen te bieden voor een adequate verdediging en onvoorwaardelijke financiële en logistieke ondersteuning voor een duurzaam economisch herstel.

Wat betreft de energiesituatie pleiten we voor een visie op lange termijn. Een doortastende en versnelde ommekeer om de energie-afhankelijk van Rusland af te bouwen zal betere resultaten dan de huidige steekvlampolitiek waarbij we de Russische beer uitdagen waar hij sterkst staat.

Als je Federer, Nadal of Djokovic uitdaagt voor een tweekamp, dan doe je dat best niet op een tennisveld.

Is het interessant om vandaag in de stappen in beursgenoteerd vastgoed?

Wat denkt jouw Financial Butler?

Stijgende bedrijfsresultaten maar dalende beurskoersen , een onevenredigheid die we momenteel zien bij de gereglementeerde vastgoedvennootschappen. Deze dalingen komen grotendeels voort uit de angst voor hogere rentes, om minder afhankelijk te zijn van deze stijgende rentes doen de vastgoedbedrijven kapitaalsverhogingen. Het inflatiebeestje speelt ook een rol in het kader van vastgoed, zo stijgen namelijk de waarderingen van het vastgoed en kunnen de huurgelden worden geïndexeerd. Deze twee zaken zorgen ervoor dat de vastgoedsector meer inflatiebestendig is dan andere sectoren.

Deze daling biedt mogelijks opportuniteiten:

De financials van de Belgische vastgoedspelers zijn solide.

De waarde van het onderliggend vastgoed ligt vaak hoger dan de beurskapitalisatie. Zo kunnen GVV’s dus met een korting ten opzichte van hun intrinsieke waarde noteren.

Het dividendrendement blijft ongewijzigd maar vanwege de lagere koers neemt het percentagegewijs toe.

Het vastgoed bevindt zich ook in markten die de dag van vandaag niet meer weg te denken zijn (o.a. zorg, logistiek en studentenkoten, etc..).

Dit alles is een recept dat met een langetermijnvisie loont.

Bron: De Tijd , 01/07/2022

Auteur: Ellen Vermorgen

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be.

UITGEBREIDE STUDIE TOONT AAN DAT HET ONDANKS MIFID NOG STEEDS ERG MOEILIJK IS OM BELEGGINGSPRODUCTEN EN/OF -MANDATEN TE VERGELIJKEN OF TE BEOORDELEN

UITGEBREIDE STUDIE TOONT AAN DAT HET ONDANKS MIFID NOG STEEDS ERG MOEILIJK IS OM BELEGGINGSPRODUCTEN EN/OF -MANDATEN TE VERGELIJKEN OF TE BEOORDELEN

Hasselt, 6 juli 2022

Hasselt, 6 juli 2022