Link gekopieerd

B-sure het laatste nieuws

De tweehoofdenpolis als fiscale upgrade van het klassiek keuzebeding

Wanneer echtgenoten elkaar willen beschermen bij overlijden denkt men automatisch aan een keuzebeding. Maar de fiscale prijs die men met een keuzebeding voor gemoedsrust betaalt is hoog. Een veel minder bekend maar fiscaal veel voordeliger alternatief is de tweehoofdenpolis. Hiermee betaalt de langstlevende echtgenoot alleen erfbelasting op wat hij/zij effectief opleeft. Ook de kinderen betalen later minder erfbelasting. Samengeteld kan de fiscale besparing oplopen tot tientallen procenten.

Voorbeeld:

Jean en Yvette zijn gehuwd en hebben twee gemeenschappelijke kinderen. Zij hebben een gemeenschappelijk vermogen van 500.000 euro. Wanneer een van hen overlijdt, vinden Jean en Yvette het belangrijk dat de langstlevende echtgenoot beschermd achterblijft. Zij willen dat wie het langst leeft in volle vrijheid kan beschikken over de volledige 500.000 euro, zonder op enig ogenblik de toestemming van de kinderen nodig te hebben.

1. Wat gebeurt er bij overlijden wanneer zij niets regelen?

Wanneer één van hen sterft, wordt de huwgemeenschap ontbonden. De langstlevende echtgenoot ontvangt de helft (€250.000). De andere helft (€250.000) valt in de nalatenschap van de overleden echtgenoot. Hiervan erft de langstlevende echtgenoot wettelijk het vruchtgebruik en de kinderen erven de blote eigendom. Dit betekent dat de langstlevende echtgenoot enkel recht heeft op de vruchten die het kapitaal zal voortbrengen (als die er al zullen zijn), maar dat hij/zij het kapitaal zelf niet meer kan opleven.

2. Elkaar beschermen op de klassieke manier: keuzebeding in huwelijkscontract

- Wat is een keuzebeding?

Echtgenoten die elkaar willen beschermen, doen dat doorgaans via de klassieke weg door een keuzebeding op te nemen in hun huwelijkscontract.

Op zich is dat een goede strategie. Als men een keuzebeding opneemt in het huwelijkscontract, heeft de langstlevende de keuze tussen verschillende opties. Een keuzebeding biedt aan de langstlevende de mogelijkheid om te kiezen wat hij of zij doet met betrekking tot het gemeenschappelijk vermogen op het moment waarop zijn of haar echtgenoot overlijdt. Een keuzebeding geeft de langstlevende echtgenoot het comfort om in functie van de omstandigheden op dat ogenblik die keuze te maken die het best aansluit bij zijn of haar wensen. Is Yvette bijvoorbeeld nog jong wanneer Jean overlijdt, en zijn de kinderen bijgevolg ook nog zeer jong, dan kan Yvette kiezen voor de volledige gemeenschap in volle eigendom.

- Reservebestendig

Bovendien kunnen de kinderen zich hiertegen niet verzetten door het inroepen van hun reservataire bescherming. De keuze die Yvette maakt is dus “reserveproof“.

- Fiscaal zeer duur

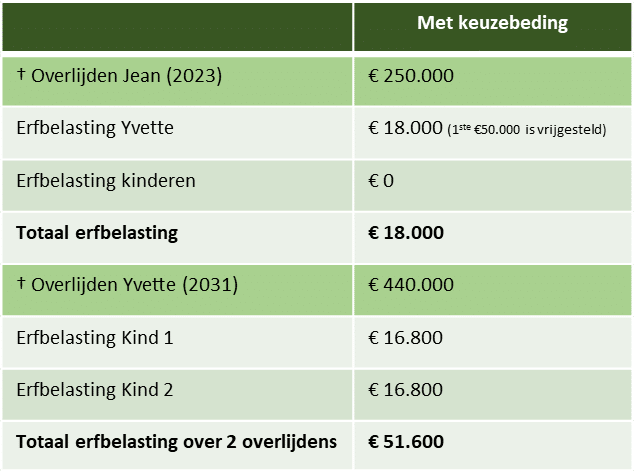

Yvettes keuze om het vrije beschikkingsrecht te behouden over de volledige 500.000 euro heeft wel een aanzienlijk fiscaal prijskaartje. Yvette wordt namelijk belast op het surplus dat zij kiest boven haar eigen helft (€250.000). Later, wanneer Yvette overlijdt, volgt mogelijk opnieuw een fiscaal dure factuur omdat de kinderen maar van één ouder zullen erven en dus maar één keer – en geen twee keer – kunnen genieten van het laagste tarief in de erfbelasting (alsook sneller in de hogere belastingschijven terechtkomen).

In het volgende voorbeeld gaan we ervan uit dat Jean vandaag overlijdt. Yvette overlijdt 8 jaar later. Ondanks dat Yvette het zeer belangrijk vond om vrij over het geld te kunnen beschikken, maakte ze maar 60.000 euro op.

3. De tweehoofdenpolis als fiscaal voordelig alternatief

- Wat is een tweehoofdenpolis?

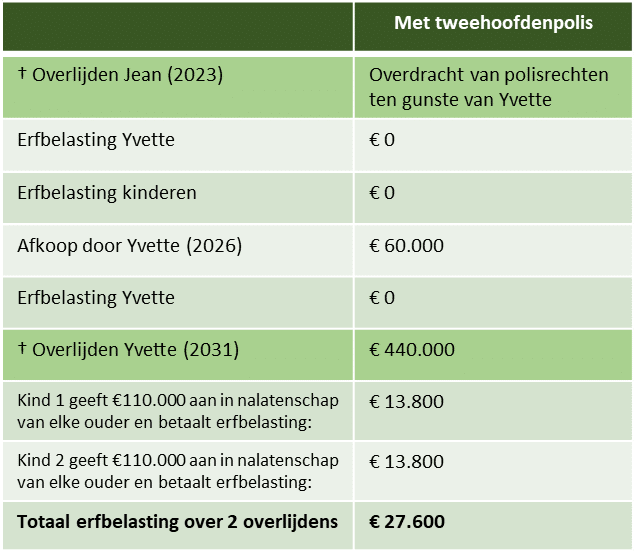

In plaats van een keuzebeding toe te voegen aan hun huwelijkscontract, kunnen Jean en Yvette hun vermogen onderbrengen in een beleggingspolis. Concreet onderschrijven ze samen een polis waarin ze allebei optreden als verzekeringsnemer en verzekerde. Zij duiden hun kinderen aan als de begunstigden van de polis. Zij bedingen dat het kapitaal van de polis pas wordt uitgekeerd aan de kinderen bij het overlijden van de tweede echtgenoot. Bij het overlijden van de eerste echtgenoot vindt er een post mortem overdracht van rechten plaats ten gunste van de langstlevende echtgenoot.

- Bescherming langstlevende echtgenoot

Net zoals het keuzebeding zorgt deze tweehoofdenpolis ervoor dat de langstlevende echtgenoot in volle vrijheid kan beschikken over de volledige 500.000 euro zolang hij/zij leeft. Dankzij de post mortem overdracht van rechten heeft de langstlevende echtgenoot het exclusieve zeggenschap over de polis. Op elk ogenblik kan de langstlevende echtgenoot de polis geheel of gedeeltelijk afkopen (d.w.z. een opname doen uit de polis) en met het afgekocht bedrag doen wat hij/zij wil.

- Fiscale besparing van 46%

Maar in tegenstelling tot het keuzebeding worden de langstlevende echtgenoot (en later de kinderen) hiervoor niet fiscaal gestraft.

Een aantal jaar geleden werd in Vlaanderen het wait and see-principe in het leven geroepen in de sfeer van de toepassing van erfbelasting op levensverzekeringen. Het wait and see-principe houdt in dat in alle gevallen waarin een overlijden op dat ogenblik (nog) geen aanleiding geeft tot enige verzekeringsuitkering, de erfbelasting pas ter gelegenheid van de latere effectieve verzekeringsuitkering zal geheven worden, en dit op het effectieve bedrag van die uitkering en in hoofde van de effectieve genieter ervan.

In ons voorbeeld gaan we er opnieuw van uit dat weduwe Yvette tijdens haar leven maar 60.000 euro opneemt (afkoopt) uit de polis. Dankzij het wait and see-principe wordt Yvette maar belast op het bedrag dat zij effectief afkoopt. Bovendien wordt Yvette maar belast op de helft van de afkoop, omdat de wet ervan uitgaat dat de verzekeringspremie werd betaald met gemeenschapsgeld (dus ook voor de helft door Yvette) en dat er bijgevolg maar sprake is van een ‘verrijking’ tot beloop van de helft van de uitkering in hoofde van Yvette. Yvette wordt dus maar belast op 30.000 euro. Maar Yvette zal geen erfbelasting hoeven te betalen omdat de eerste 50.000 euro roerend vermogen dat de langstlevende partner erft volledig van erfbelasting is vrijgesteld.

Bovendien is er nog een tweede fiscaal voordeel: de verzekeringsuitkering die de kinderen ontvangen na het overlijden van hun tweede ouder, zal worden belast in twee nalatenschappen in plaats van één. De helft wordt aangegeven in de nalatenschap van papa Jean en de andere helft wordt aangegeven in de nalatenschap van mama Yvette. Hierdoor kunnen de kinderen tweemaal genieten van het laagste tarief in de erfbelasting, terwijl dat bij het keuzebeding maar één keer kan.

In ons voorbeeld levert de tweehoofdenpolis ten opzichte van het keuzebeding een fiscale besparing in de erfbelasting op van 24.000 euro ofwel 46%.

- Kunnen de kinderen zich verzetten?

Ja, hoewel dit in de praktijk zelden gebeurt. Als de verzekeringsprestatie nog niet opeisbaar wordt bij overlijden, is de afkoopwaarde van de polis een eigen goed van de langstlevende echtgenoot, zij het met vergoedingsplicht aan de huwgemeenschap in de mate dat er premies met gemeenschapsgelden werden betaald. Na het overlijden van hun eerste ouder kunnen de kinderen eisen dat de vergoedingsrekeningen worden opgemaakt om (via diens nalatenschap) meteen al een stuk van het geld te ontvangen.

Teneinde de kinderen bij voorbaat te ontmoedigen zo’n démarche te ondernemen kan de tweehoofdenpolis worden gecombineerd met een keuzebeding. Het keuzebeding kan dan als vangnet fungeren. Indien de kinderen eisen dat de huwgemeenschap wordt vergoed, kan de langstlevende echtgenoot er dankzij het keuzebeding voor zorgen dat de opbrengst van de vordering volledig bij hem/haar terechtkomt. De vergoeding ontsnapt aan erfbelasting (art. 2.7.3.2.7 VCF). Bovendien weten we ondertussen dat gemeenschappelijke kinderen moeten dulden dat de langstlevende ouder huwelijkse aanwinsten via een keuzebeding ontvangt. Zo’n verrijking is immers reserveproof. Wanneer de kinderen beseffen dat hun inspanningen hen niets zullen opleveren, zullen zij de tweehoofdenpolis ongemoeid laten.

4. Conclusie:

Wanneer de langstlevende echtgenoot de vrije beschikking wil behouden over het volledige gemeenschappelijk roerend vermogen kan die doelstelling zowel worden behaald met een keuzebeding in het huwelijkscontract als met een tweehoofdenpolis.

Maar op fiscaal vlak is de tweehoofdenpolis veel voordeliger en dit om twee redenen: Ten eerste betaalt de langstlevende bij een keuzebeding erfbelasting op wat hij/zij extra ontvangt, terwijl de langstlevende bij een tweehoofdenpolis alleen erfbelasting betaalt op wat hij/zij effectief opmaakt. Ten tweede betalen de kinderen bij een keuzebeding erfbelasting in één nalatenschap, terwijl de kinderen bij een tweehoofdenpolis erfbelasting betalen in twee nalatenschappen en dus tweemaal genieten van het laagste tarief.

En zo doet de beleggingspolis haar bijnaam als “Zwitsers zakmes inzake vermogensplanning” weer maar eens alle eer aan. Wenst u hierover meer info? Stuur vrijblijvend een e-mail naar jelle@b-sure.eu