Het geheim van financiële welvaart onthuld: CEO Michelle Bovy van B-sure deelt haar inzichten op Vlaanderen Vraagt

Michelle Bovy, de CEO van B-sure, een vooraanstaand multi-family office, schitterde onlangs in het populaire televisieprogramma Vlaanderen Vraagt, uitgezonden op VTM. In deze meeslepende aflevering werd ze uitgedaagd met de essentiële vraag: “Hoe kan ik mijn toekomst veiligstellen door verstandig te investeren?”

Met deze vraag in het achterhoofd, deelde Michelle Bovy haar uitgebreide kennis en persoonlijke adviezen over doordachte financiële planning. Ze benadrukte het belang van deze taak, vooral gezien het feit dat slechts de helft van de Vlamingen spaart zonder een duidelijk doel voor ogen.

“Bij B-sure hanteren we een klantgerichte aanpak, waarbij we een financieel plan opstellen dat jouw behoeften centraal stelt, in plaats van die van de financiële instellingen. Op deze manier zet je je opgebouwde vermogen optimaal in om je persoonlijke doelen te bereiken en te investeren in je eigen toekomst.” aldus Michelle Bovy.

Voor concrete handvatten om met deze werkwijze aan de slag te gaan, nodigen wij je uit om de onderstaand fragment te bekijken. Op deze manier krijg je de kans om te ontdekken hoe je jouw financiële toekomst vorm kunt geven en optimaal kunt investeren in jezelf.

“Bij B-sure geloven we sterk in de kracht van een persoonlijke aanpak bij het beheren van financiën en het opbouwen van vermogen,” benadrukt Michelle Bovy.

Het multi-family office is erop gericht hun cliënten te helpen hun financiële doelen te definiëren en vervolgens een strategie te ontwikkelen om deze doelen te bereiken.

“We zijn er bijzonder trots op dat we via deze aflevering een bijdrage kunnen leveren aan de investering in de toekomst van Vlaamse individuen en gezinnen.”

Over B-sure

B-sure is een toonaangevend multi-family office dat zich toelegt op het bieden van op maat gemaakte financiële diensten aan succesvolle ondernemers, vrije beroepen en vermogende families. Met een team van ervaren professionals en een holistische benadering van financiële planning, streeft B-sure ernaar om duurzame waarde te creëren en te behouden voor haar cliënten, generatie na generatie.

We haalden deze heikele kwestie reeds kort aan in onze nieuwsbrief van vorige maand. Bij het openvallen van een nalatenschap (lees: als iemand sterft) geven zogenaamde “dienstengiften” geregeld aanleiding tot verhitte discussies tussen erfgenamen. Moeten zo’n giften wel of niet worden verrekend bij uw overlijden? En hoe herstelt u correct het evenwicht tussen uw kinderen zonder problemen achteraf?

Wat is een “dienstengift”?

Dat zijn voordelen die ouders kosteloos hebben verstrekt aan hun kinderen. We geven een aantal voorbeelden:

Het staat buiten kijf dat zo’n dienstengift een economisch voordeel oplevert voor het kind dat ze ontvangt. Het kind dat geen dienstengift kreeg, vindt het dikwijls niet meer dan rechtvaardig en logisch dat de dienstengift wordt verrekend en gecompenseerd bij het overlijden van de ouders.

Juridisch geen schenking

De wet vermoedt dat een schenking aan een kind als voorschot op erfdeel gebeurt. Men gaat er immers van uit dat ouders hun kinderen gelijk willen behandelen. Dat betekent dat het kind dat al iets kreeg tijdens het leven van zijn ouders dit moet “inbrengen” (lees: verrekenen) in de nalatenschap van zijn ouders om de gelijkheid tussen de kinderen te herstellen. De ouders kunnen evenwel afwijken van dit principe van gelijkheid door een schenking “buiten erfdeel” te doen. Dat is dan iets extra bovenop het latere erfdeel en hoeft niet te worden verrekend. Men moet er wel op toezien dat dit de reserve van de andere kinderen niet aantast. Ouders hebben dankzij het nieuwe erfrecht (2018) tegenwoordig wel meer manoeuvreerruimte: het deel van hun vermogen waarover ze vrij kunnen beschikken via schenking of testament bedraagt steeds 50%, ongeacht het aantal kinderen.

Een dienstengift is juridisch gezien echter geen schenking omdat er geen sprake is van zakelijke verarming. Ouders verstrekken kosteloos een dienst aan hun kind en verzaken dus aan een vergoeding maar verarmen zich strikt genomen niet. Ouders die een kind wat langer laten inwonen of gratis op de kleinkinderen passen, geven immers geen stuk weg uit hun vermogen. Opdat er juridisch gezien een schenking voorligt, moet er sprake zijn van een kosteloze eigendomsoverdracht van een vermogensbestanddeel (=zakelijke verarming).

Gevolg is dat alleen zogenaamde “kapitaalgiften” moeten verrekend worden bij het overlijden en dienstengiften niet.

Hoe compenseert u dienstengiften correct tussen uw kinderen?

Aangezien dienstengiften dus niet automatisch zullen worden verrekend bij uw overlijden, zal u tijdens uw leven actie moeten ondernemen om de gelijkheid tussen uw kinderen te waarborgen en ruzie aan de koffietafel te vermijden.

U schenkt een som geld aan uw andere kind…

Bijvoorbeeld: u heeft een zoon en een dochter. Uw zoon volgde dure studies in het buitenland. U begroot dit voordeel op 50.000 EUR. Vervolgens doet u een bankgift aan uw dochter van 50.000 EUR om het evenwicht te herstellen.

Het voordeel dat uw zoon kreeg zal niet worden verrekend bij uw overlijden. Het is immers een dienstengift. De bankgift aan uw dochter was daarentegen wél een schenking in juridische zin en zal moeten worden verrekend. Gevolg hiervan zal zijn dat uw dochter minder mag nemen uit uw nalatenschap dan uw zoon, omdat alleen uw dochter juridisch gezien al iets heeft gekregen tijdens uw leven. Uw dochter zal zich dus alsnog benadeeld voelen bij uw overlijden terwijl u dit juist had willen vermijden via de bankgift aan haar…

Hoe compenseert u dan correct?

Oplossing 1: schenking buiten deel

U schrijft in het bewijsdocument (of pacte adjoint) dat de bankgift aan uw dochter “buiten erfdeel” gebeurde. Zoals gezegd, worden schenkingen buiten erfdeel niet verrekend bij uw overlijden. Wanneer echter zou blijken dat uw dochter in totaliteit meer dan 75% van uw vermogen heeft gekregen, kan uw zoon de bankgift laten terugdraaien wegens aantasting van zijn reservatair erfdeel. Uw zoon kan wel op voorhand afstand doen van dit recht om de schenking aan zijn zus aan te vechten via een (punctuele) erfovereenkomst.

Oplossing 2: globale erfovereenkomst

U kan een globale erfovereenkomst sluiten met uw kinderen. Zo’n overeenkomst heeft als doel om een subjectief evenwicht vast te stellen tussen uw kinderen, waarbij niet alleen rekening wordt gehouden met gedane schenkingen maar ook met verstrekte voordelen (dienstengiften) en zelfs met de persoonlijke situatie van uw kinderen.

Zo’n erfovereenkomst biedt families de gelegenheid om de eventuele onevenwichten die in de loop der jaren tussen de kinderen zijn ontstaan te herstellen. Zulke “herstelling” kan gebeuren door bijv. bepaalde voordelen op gelijke voet te zetten met schenkingen.

De gemaakte afspraken in een erfovereenkomst zijn bindend voor iedereen en definitief. Niemand kan er naderhand nog op terugkomen. Er moet wel een formele procedure voor een notaris worden nageleefd met een minimale doorlooptijd van 6 weken.

Als zelfstandige reken je niet automatisch op een overvloedig pensioen. Gelukkig zijn er aan aantal opties om aanvullend aan pensioensparen te doen. Het aanvullend pensioenkapitaal dat een zelfstandige opbouwt binnen een IPT-verzekering, mag echter niet meer bedragen dan 80% van het normale bruto jaarloon van het laatste jaar. Bij de bepaling van dit maximumbedrag, wordt ook rekening gehouden met het geraamde wettelijk pensioen. Maar de berekeningsmethode van die raming werd begin april aangepast door een nieuwe circulaire van de FOD Financiën.

Bent u een zelfstandig bedrijfsleider die werkt vanuit een vennootschap? Dan kan u een Individuele Pensioentoezegging (IPT) afsluiten. Dit vormt de ideale aanvulling op het wettelijk pensioen en het Vrij Aanvullend Pensioen Zelfstandig (VAPZ). De premies van uw IPT zijn bovendien integraal fiscaal aftrekbaar in de vennootschapsbelasting. Hierbij moet u wel rekening houden met de 80%-regel: het wettelijk en aanvullend pensioen mogen samen niet hoger zijn dan 80% van uw normale brutoloon van het laatste jaar. De 80%-regel wordt dus als volgt opgebouwd:

Aanvullend pensioen ≤ (80% van het normale bruto jaarloon – geraamd wettelijke pensioen)

Een parameter in bovenstaande berekening is het wettelijk pensioen. Voor een lange tijd mochten bedrijfsleiders met een zelfstandig statuut hun wettelijk pensioen forfaitair ramen op 25% van hun bruto jaarloon. Sinds kort moet u echter een proportionele berekeningsmethode hanteren waarbij er een onderscheid wordt gemaakt tussen:

In het kort moet u rekening houden met volgende regels:

Deze nieuwe regeling is van toepassing vanaf aanslagjaar 2022 (en dus inkomstenjaar 2021). Dit betekent dat u vanaf 1 januari 2021 alle 80%-berekeningen moet uitvoeren aan de hand van bovenstaande methode.

Er is al veel over gezegd én geschreven, de circulaire van 31 maart waarbij de correctiecoëfficiënt is afgeschaft. De technische inhoud van deze circulaire vindt u hier. Dat deze circulaire een impact gaat hebben op de berekening voor de opbouw van uw aanvullende pensioen staat buiten kijf, maar hoe moeten we hier nu mee omgaan met alle onduidelijkheden die er nog zijn?

Waarom moet er voor een zelfstandige plots rekening gehouden worden met 50% van het brutosalaris als wettelijk pensioen (met een minimum en maximum van de wettelijke plafonds)?

Voor een loontrekkende is dit volstrekt begrijpelijk want de pensioenbijdrage voor het wettelijk pensioen wordt berekend op het bruto jaarsalaris van een loontrekkende (zonder de voordelen alle aard), maar bij een zelfstandige wordt de pensioenpremie voor het wettelijk pensioen gebaseerd op het netto belastbaar inkomen. Maar dat netto belastbaar inkomen is nog niet gekend in het jaar dat de 80% regel wordt berekend.

B-sure stelt de fiscale veiligheid van haar klanten voorop.

Daarom rekenen wij alvast met een “aangepaste berekening van de 80%-regel”. Wanneer we het laatste netto belastbare inkomen van de zelfstandige klant niet kennen, wordt er gekozen voor de veiligste methode en wordt er met 50% van de huidige bruto bezoldiging gerekend (inclusief de voordelen alle aard), anders rekenen we met 50% van het netto belastbaar inkomen van 2021.

Totdat alles is uitgeklaard, lijkt B-sure dit de meest correcte methode.

B-sure gelooft immers niet in een “disclaimer” die vermeldt dat er geen enkele garantie kan worden gegeven omtrent de fiscale aftrekbaarheid van de premies en de “oude berekeningsmethode te blijven hanteren.

We better B-sure for your future

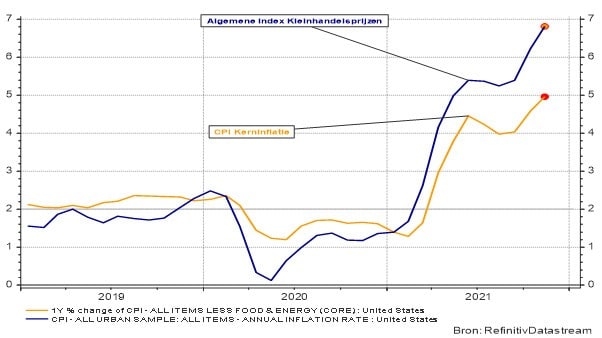

De recente cijfers over de ontwikkeling van de inflatie in de VS bieden nog weinig ruimte voor verbeelding. Het algemene peil van de consumptieprijzen laat met een toename van 0,8 % op maandbasis zelfs de grootste opsprong in 40 jaar optekenen.

Grafiek 1: Evolutie van de Amerikaanse kleinhandelsprijzen op basis van de CPI-index

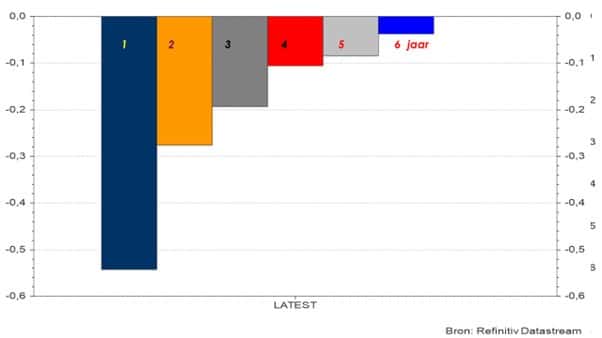

Toch gaven de aandelenbeurzen en obligatiemarkten geen krimp, integendeel. Er werd zelfs enigszins opgelucht gereageerd op dit nieuws, zelfs ondanks het feit dat ‘slechts’ met een toename van 0,73 % rekening werd gehouden. Na uitzuivering van deze inflatiecijfers voor voedsel- en energieprijzen blijkt enerzijds dat de kleinhandelsprijzen weliswaar met 4,9 % op jaarbasis zijn opgelopen, maar dat anderzijds het groeitempo zicht lijkt te stabiliseren. Uit dezelfde statistieken blijkt ook dat het verwachte inflatiepeil in de komende jaren zelfs afneemt.

Grafiek 2: Verwachte afname van de CPI-inflatie

Ook in deze context maakt de eerste zwaluw de lente niet, maar kan dit erop wijzen dat de knelpunten in de aanbodketens stilaan opgelost geraken en de ongebreidelde prijsstijgingen van de intermediaire goederen in het productieproces achter ons liggen? Uit een systematische rondvraag blijkt alleszins dat deze maand minder dan 1 op 3 van de Amerikaanse bedrijfsleiders nog problemen ondervindt van eventuele flessenhalzen in de aanbodketen. Dit in tegenstelling tot vorige maanden toen er nog in 2 van de 3 ondernemingen duidelijke hinder werd gemeld door vertragingen bij de aanvoer van essentiële componenten.

Maar evenmin dat we nu al kunnen stellen dat er sprake is van een normalisatie van de bedrijfsactiviteit, kan er ook nog geen sprake van zijn dat de inflatiegolf al bedwongen is. This is not the end, this is not even the beginning of the end, this is just perhaps the end of the beginning[1].

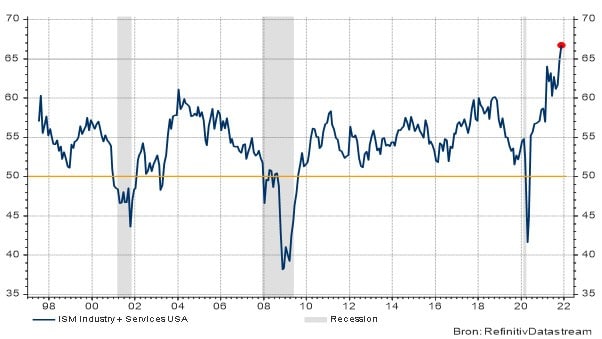

De geest is immers wel degelijk uit de fles en de Amerikaanse centrale bank zal haar beleid – liever vroeger dan later – moeten bijsturen, zeker nu de conjunctuurbarometer een ongezien sterk momentum vertoont. De gecombineerde ISM-indicator, waarin zowel de industriële sectoren als de dienstenactiviteiten worden opgenomen, bevindt zich op het hoogste peil sinds de start van deze graadmeter in 1998.

Grafiek 3: Evolutie van de ISM-conjunctuurindicator in de VS (diensten en industrie)

Als de inflatie (en dus ook de rente) in een dergelijke context onder controle kan worden gehouden, dan worden champagne en sigaren[2] in bulk aangevoerd op de aandelenmarkten. Als …

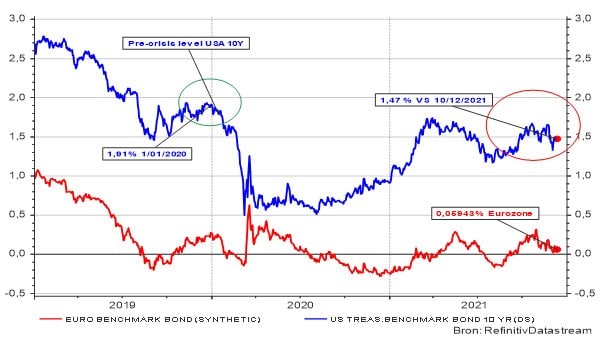

Het huidige extreem soepele monetaire beleid staat echter haaks op een dergelijke economische context en moet met enige hoogdringendheid worden bijgestuurd om een oververhitting te vermijden. De Amerikaanse centrale bank heeft hiervoor twee vrijheidsgraden. Enerzijds kan de beleidsrente geleidelijk worden opgetrokken, maar anderzijds kan ook het voorziene tapering[3]-proces worden bijgestuurd. Hierbij wordt de huidige ondersteuning (van 120 miljoen US $ per maand) versneld afgebouwd waardoor normaliter de langetermijnrente kan oplopen.

Maar de verwachting dat de inflatoire spanningen wellicht al in het eerste of tweede kwartaal van 2022 zullen afnemen, ontneemt de obligatierente de kracht om sterk toe te nemen. Een stijging van de rente op Amerikaanse langetermijnobligaties is onvermijdelijk, maar blijft in het huidige verwachtingspatroon beperkt tot een voorziene stijging met 25 basispunten binnen 12 maanden en nauwelijks meer in de daaropvolgende jaren. Hierdoor stijgt de rente (hooguit) naar het peil waar het zich bevond voor het uitbreken van de pandemie. De Europese rente zal dit bescheiden opwaartse pad slechts ten dele kunnen meevolgen.

Grafiek 4: Rente op overheidsobligaties op 10 jaar (VS en eurozone)

Met dat niveau konden we toen gerust leven. Dan moet dit nu zeker ook kunnen vermits de bedrijfsresultaten intussen stevig zijn toegenomen. De basisvoorwaarde hiervoor is echter dat de inflatie geleidelijk terug evolueert naar het niveau dat voor de aanvang van de gezondheidscrisis werd bereikt.

Om een geloofwaardig inflatiebeleid mogelijk te maken moet de Amerikaanse centrale bank echter (liever vroeger dan later) ingrijpen op de huidige beleidsrente. Iedereen is het daar roerend over eens. Er is geen enkele reden meer is om in de VS de kortetermijnrente zo laag te houden.

De meningen lopen echter sterk uiteen over de timing waarmee deze renteverhoging moet worden doorgevoerd. Gerespecteerde economisten van bijvoorbeeld Morgan Stanley situeren een dergelijke ingreep pas diep in het najaar van 2022. Men baseert zich hiervoor op de verwachte evolutie van de inflatie-indicatoren die in het voorjaar al voor een lager groeiritme zouden kiezen. Het hogere tempo bij de tapering zou dan volstaan om de prijsstijgingen in het gareel te houden.

Anderen gaan ervan uit dat de Fed het zekere voor het onzekere zal nemen en al in mei 2022 de beleidsrente optrekt. Het huidige economische momentum is sterk genoeg om een dergelijke beperkte, eerder symbolische, ingreep in het monetaire beleid met gemak te verteren. In juli en december kan dan probleemloos een tweede en derde verhoging met 25 basispunten worden doorgevoerd, gevolgd door enkele kleine aanvullende stappen in 2023 en 2024. Pas binnen enkele jaren zou de beleidsrente zich dan terug bevinden op haar pre-pandemische niveau.

De aandelen- en obligatiemarkten kunnen gerust leven met een dergelijk scenario en kiezen er intussen voor om hun opwaarts pad verder te zetten. Weliswaar na een eerdere, verfrissende snoekduik waarbij de meest succesrijke bedrijven van de afgelopen twee jaar het hardst in de klappen moesten delen (en daarna overtuigend terug opveerden). We beschouwen dit – vreemd genoeg – als goed nieuws.

Enerzijds omdat hierdoor een aantal achterblijvers terug wat wind in de zeilen kregen. Het economische momentum is inderdaad voldoende sterk om ook de kneusjes op de beurs te ondersteunen. Anderzijds omdat het belastingseizoen op zijn laatste benen liep en het de hoogste tijd werd om winsten in de VS belastingvrij te realiseren door de compensatie met eerdere verliezen. De voornaamste slachtoffers zijn dan vanzelfsprekend de bedrijven die het meest gestegen zijn, maar hun koersdalingen creëren tegelijk een interessant instapmoment. Het herstel van deze koersen volgt dan meestal vlotjes, zoals ook deze keer.

De Europese centrale bank beschikt niet over de flexibiliteit van haar Amerikaanse tegenhanger. Er is weinig of geen ruimte om de beleidsrente te verhogen. Nochtans stijgt ook de inflatie in de eurozone tegen een opzienbarend tempo. Maar ook hier wordt de premisse gehanteerd dat deze opstoot het resultaat is van opstoppingen in de aanbodketen, in combinatie met een versneld uitgavenpatroon bij consumenten. Wanneer de pandemie uiteindelijk zal wijken en ook het virus in het spreekwoordelijke zand zal bijten, zal de normalisering van de economische activiteit leiden tot een afzwakking van de Europese inflatie.

Intussen, ver hier vandaan, worstelt China met zijn economische demonen en krijgt het zijn groei niet aangezwengeld, ondanks alle pogingen daartoe. De meest recente maatregel betrof een verdere daling van de reserveverplichtingen van de Chinese banken. Hierdoor kan (nog) meer krediet worden verstrekt aan lokale bedrijven, tegen gunstige rentetarieven. Wellicht kadert deze drastische ingreep ook in het geheel van de maatregelen waarmee men de fall-out van het falende vastgoedbedrijf Evergrande tracht te beperken. We blijven aandachtig toekijken. Aan de zijlijn, weliswaar.

Zoals geldt voor de meeste aspecten van de menselijke activiteit, geldt ook bij het beheer van beleggingsfondsen dat de beste voorbereiding voor morgen er voornamelijk uit bestaat om vandaag je best te doen[4].

En dat doen we door zorgvuldig en weloverwogen accenten te kiezen in sectoren, sub-sectoren en investeringsthema’s. Dit resulteert nog altijd in overwogen posities in vergrijzing en technologie. Dat laatste accent moet echter genuanceerd worden. De aandelenkoersen bij sommige onderdelen van dit segment zijn immers wat aan de dure kant, maar na een grondige analyse van de toekomstmogelijkheden van een aantal andere sub-sectoren bieden zich toch enkele opportuniteiten aan: bepaalde types van semiconductoren en de toeleveranciers van productieapparatuur hiervan, cloudapplicaties, beveiligingssoftware, meet- en regeltechniek en automatisatie blijven voldoende opwaarts potentieel bieden om een uitgesproken accent te behouden. Binnen het beleggingsthema vergrijzing valt momenteel vooral de farmaceutische sector op. Niet alleen een aantal van de traditionele pillendraaiers maar zeker ook de sub-sector van medische apparatuur.

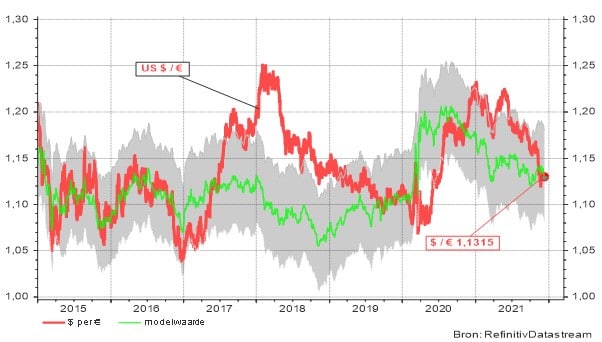

Onze specifieke sectorale accenten leiden tot een overwogen positie in de VS en vandaar ook een blootstelling aan wisselkoersrisico. Vanzelfsprekend houden we ook dit aspect nauwlettend in de gaten en gebruiken we een kwantitatief model (of wat had u gedacht…) om de koersontwikkelingen van de greenback te monitoren. Natuurlijk laat de capricieuze dollar zich niet zo maar in een keurslijf gieten maar de fundamentele bewegingen kunnen we wel relatief goed in kaart brengen[5]. Het resultaat van deze analyse is alleszins dat er momenteel geen directe aanleiding is om te spreken van een over- of onderweging van de US $ ten opzichte van de euro.

Grafiek 5: USD-EUR wisselkoers en de modelwaarde

In deze donkere dagen voor kerst zijn het overigens niet alleen de inflatiecijfers die door het dak gaan. Ook het Covid-19-virus laat zich opnieuw van zijn krachtigste kant bewonderen. De vierde golf van besmettingen is goed op weg om vorige records van de tabellen te vegen (en de winter is niet eens begonnen). Alle lovenswaardige pogingen ten spijt, rukt het virus verder op en dit vooral in de Nederlanden (en Frankrijk komt sterk opzetten). Ondanks de ontelbare nieuwe en oude maatregelen. Het bewijst eens te meer de wijze woorden van Rome’s meest gerespecteerde historicus Tacitus[6]: Hoe meer regels een overheid uitvaardigt, hoe meer dit bewijst dat ze het probleem niet onder controle heeft.

Geen paniek, dit komt allemaal nog wel goed. De natuur komt ons op tijd te hulp: De meest besmettelijke variant verdrukt alle andere om nadien zelf af te zwakken tot de welbekende ordinaire griep. Trouwens, niet dat we hem missen of zo, maar waar is die eigenlijk?

[1] Van Winston Churchill, natuurlijk. Uitgesproken op 10 november 1942 naar aanleiding van de eerste overwinning na een reeks striemende nederlagen, nadat Rommel nabij El Alamein in het woestijnzand moest bijten.

[2] Voor Winston Churchill, natuurlijk. Wereldrecordhouder in de consumptie van beide artikelen.

[3] Met de onvertaalbare term tapering doelt men op de geleidelijke afbouw van de steunaankopen op de obligatiemarkten waardoor de rente op lange termijn (extreem) laag wordt gehouden.

[4] Vrij vertaald uit H. Jackson Brown Jr.

[5] Afwijkingen zijn dikwijls toe te schrijven aan politieke interventies.

[6] Publius Cornelius Tacitus (56-117 n.C.)

Disclaimer B-sure

Dit artikel/beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.