Het is ronduit aandoenlijk hoe het nieuwe jaar telkens weer op de voordeur komt kloppen, enthousiast en zelfverzekerd over wat ons de komende maanden te wachten staat. Om zich een dozijn maanden later, vermoeid en gehavend naar de eindmeet te slepen, met hier of daar toch een sporadisch succes of een schaarse wens die alsnog in vervulling is gegaan.

Maar (ook) deze keer zal het anders zijn…[i]

Vandaar dat we geen tijd gaan verkwisten aan de obligate terugblik op het voorbije jaar. We zouden er ons toch alleen maar aan ergeren, verbijsterd als we zijn over het gemakzuchtige beleid van de centrale banken die in 2023 roekeloos omsprongen met onze welvaart en de stijgende voedselprijzen die onverantwoord hoog blijven ondanks de manifeste dalingen op de Wereldmarkten.

Maar er komen andere tijden[ii].

We blikken daarom liever vooruit naar 2024, een jaar dat de belofte lijkt in te houden op een eerste golf van dalingen van de beleidsrente, in combinatie met een tastbaar herstel van de economische groei. Het vooruitzicht op een dergelijk scenario oefent een onweerstaarbare aantrekkingskracht uit op professionele investeerders, zodanig zelfs dat de toekomstige groei van de bedrijfsresultaten in de komende jaren nu al voor een flink deel in de beurskoersen is verwerkt.

Dit geldt zeker voor de groeigevoelige mega-aandelen in de VS die, gemeten naar traditionele normen, een stratosferische waardering dragen. De gemiddelde koers/winst-waardering van de magnificent seven[iii] is intussen opgelopen tot boven 40 -en dat is op zijn minst gezegd – uitdagend (maar niet onmogelijk indien deze bedrijven hun verwachte groeipad blijven volgen). In de ijle sfeer waar de waardering van deze bedrijven zich bevinden, wordt het echter steeds moeilijker om naar adem te happen.

Dit is in mindere mate van toepassing op kleinere waarden of niet-Amerikaanse aandelen, die nog steeds een aantrekkelijke risicopremie bieden. Dit zal het in de komende maanden mogelijk maken om de beursstijgingen die vooral geconcentreerd[iv] waren rond een beperkt aantal megagrote technologiebedrijven, te verbreden naar een groter aantal bedrijven, ook buiten de technologiesector en verder dan de VS.

Grafiek 1: Evolutie van enkele typerende beurindices sinds 1/1/2023 (Returnindex in eigen munt)

Een verwachte beweging, die zich nu al begint door te zetten: De algemene Amerikaanse beursindices zetten over de voorbije 6 weken een meer-dan-behoorlijke prestatie neer, maar ook de Europese waarden lieten zich van hun betere kant bewonderen. Zowel de S&P500-index als de Nasdaq100 en Euro Stoxx 600 lieten een zes-wekelijke return optekenen die ieder tot de top 10 behoort sinds 5 jaar en de top 5 over de laatste 3 jaar.

Deze stijgingen hebben het toekomstig potentieel nog niet volledig uitgeput, zeker niet wanneer de rally aan momentum wint wanneer de dalingen van de LT-rente van substantiëlere orde worden, naarmate het jaar vordert. De laatste weken is er weliswaar al een stevige knauw gegeven aan het peil van de LT-rente maar een fundamentelere daling wordt nu nog geblokkeerd door Quantitative Tightening van de Fed en ECB. Hierbij wordt vastrentend papier dat zich op de balans van de centrale banken bevindt, massaal op de obligatiemarkten gedumpt en dit proces houdt de LT-rente ondoelmatig hoog.

Omdat er geen economische onderbouw is voor dergelijke verkopen, is het meteen ook moeilijk te voorspellen wanneer de centrale banken het welletjes zullen vinden. Op basis van een onderbouwde gok[v], vermoeden we dat dit eindpunt zich ergens rond de jaarhelft zal bevinden. Toeval of niet, maar rond deze periode neemt ook de kans op een daling van de KT-rente een zeer realistische vorm aan. Het verwachte pad houdt zelfs nog een 3-tal dalingen van een kwart procent in petto, gesitueerd in het najaar van 2024 en dit aan beide zijden van de grote Atlantische Plas.

Voorlopig hebben dergelijke renteverwachtingen slechts een symbolische waarde maar dat is meer dan voldoende om het enthousiasme op de aandelenbeurzen zeer aanstekelijk te maken.

Centrale bankiers horen dit echter niet graag: De anticipatie op toekomstige rentedalingen holt immers de effectiviteit van hun huidige monetaire beleid uit. Bij monde van Powell en Lagarde proberen de Fed en de ECB daarom in alle toonaarden te ontkennen dat zij rentedalingen overwegen. Hun reactie is al te doorzichtig maar kan op korte termijn toch frenetieke bewegingen uitlokken op de aandelen- en obligatiemarkten. Dergelijke marktcorrecties vormen evenwel een uitgelezen kans voor wie op vinkenslag ligt.

Na alles wat we de laatste 4 jaar op de financiële markten moesten ondergaan, wordt er echter geen ruimte gelaten aan naïviteit en blijven investeerders behoedzaam: De trendlijn van de inflatie-indicatoren is onmiskenbaar neerwaarts gericht maar volgt hierbij een hobbelig pad, waarbij tussentijds ongunstige wendingen niet uitgesloten zijn. Vergeet daarenboven niet dat de sterk gestegen financieringskosten en huurlasten zich slechts zeer geleidelijk en met grote vertraging aanpassen en wellicht hun piekwaarden pas binnen enkele maanden in zicht zullen krijgen. Hierdoor wordt de inflatie afgeremd op haar neerwaarts pad.

Ook de cijfers uit de arbeidsmarkt kunnen soms onverwacht sterk uit de hoek komen en het spookbeeld van verdere officiële renteverhogingen terug voor de geest toveren, zoals bleek uit de werkgelegenheidsstatistieken van vorige vrijdag. De werkloosheidsgraad daalde verrassend tot 3,7%, de loonmassa versnelde meer dan verwacht en de creatie van nieuwe jobs oversteeg (weeral) de verwachtingen. Maar toch leidde deze opeenhoping van averechtse cijfers slechts tot een korte schrikreactie en herstelden de beurzen zich opvallend snel.

Bij nader inzicht blijkt uit deze cijfers immers dat de arbeidsmarkt robuust blijft, maar dat er weinig of niets wijst op een bedreigende ontwikkeling: De daling van het werkloosheidscijfer in november heeft immers vooral te maken met de erratische berekening van de participatiegraad. De sterker-dan-verwacht gestegen lonen zijn vooral toe te schrijven aan de terugkeer van werknemers uit de auto-industrie, na een maandenlange staking. Hun uurlonen liggen immers boven het gemiddelde en versnellen daarom tijdelijk de loonstijgingen. Het hoge aantal nieuwe banen dat in de afgelopen maand werd gecreëerd, moet daarenboven in belangrijke mate worden genuanceerd, gelet op de neerwaartse correctie die op de cijfers uit de vorige maanden moest worden toegepast.

Het vooruitzicht op een scenario van rentedalingen en groeiherstel, laat ons toe om de opbouw van de sterk onderwogen obligatieposities geleidelijk te versnellen, zonder hierbij overmoedig te worden. Daarom verloopt dit met kleine stappen.

De aandelenmarkten anticiperen nu al in ruime mate de verwachte positieve ontwikkelingen in de tweede helft van 2024. Dit kan tussentijds tot ontgoochelingen aanleiding geven. Dit kan enerzijds gebeuren wanneer de inflatie-indicatoren tijdelijk in de verkeerde richting bewegen. Dit zal het enthousiasme echter slechts in beperkte mate kunnen temperen. Anderzijds blijven de geopolitieke hoogspanning en de politieke instabiliteit in de VS[vi](terecht) voor onrust en onzekerheid zorgen.

Het grootste risico bij beleggingen blijft echter het missen van opportuniteiten. Dit risico wordt veroorzaakt door overdreven reacties op de ongunstige evolutie van allerlei indicatoren op korte termijn, waarbij de positieve trend op lange termijn al te gemakkelijk uit het oog wordt verloren. Een boom die geveld wordt maakt immers veel meer lawaai dan een bos dat groeit.

Vandaar dat we vasthouden aan de economische trends die we op langere termijn ontwaren, zonder ons onnodig te laten afleiden door de waan van de dag. Economie gaat over mensen, over hun aantal, hun gedrag en bestedingspatronen. Vandaar dat onze voornaamste investeringsthema’s worden bepaald door de zeer typische demografische ontwikkelingen die de arbeidsmarkt en de economie in de komende jaren domineren,.

Dit betreft enerzijds bedrijven die inzetten op verregaande automatisatie en digitalisering en anderzijds ondernemingen die nauw aansluiten bij de huidige bestedingspatronen. Robotica, arbeidsorganisatie, geavanceerde microchips, AI, Cloud-toepassingen en netwerken behoren tot de eerste groep. Trendgevoelige consumptiegoederen en (sommige) gezondheidsproducten behoren tot de tweede groep.

Het belang van AI en Cloud-toepassingen kan moeilijk worden overschat: Hiermee wordt de derde golf van substantiële naoorlogse productiestijgingen ingezet, na de onovertroffen impact van de veralgemeende computertoepassingen die gepaard gingen met de invoering van de PC in het begin van de jaren ’80 en het wereldwijde gebruik van het internet dat ons bij het begin van dit millennium voorgoed uit de duistere middeleeuwen wist te verlossen.

De verhoopte vierde golf van fundamentele productiviteitsverbeteringen staat echter al veel te lang in de steigers maar levert voorlopig nog te weinig resultaten. Nochtans zou het veralgemeende, vlotbereikbare en goedkope gebruik van energie ook het (steeds meer) achterblijvende deel van wereldeconomie een belangrijk productiviteits- en groei-impuls kunnen bezorgen en het mondiale welvaarts- en welzijnsniveau wezenlijk optillen. Bring Power to the People.

[i] Met de nodige ironie te interpreteren, natuurlijk.

[ii] Naar Lennaert Nijgh’s zeer gepaste vertaling van Dylan’s The times, they are a-changin’. Om het te zingen? Daar had Lennaert andere mensen voor…

[iii] Apple, Amazon, NVIDA, Microsoft, Alphabet, Tesla en Meta.

[iv] Een dergelijke concentratie is in historisch perspectief niet bijzonder. In de periode 1926-2016 bleek dat in de VS slechts 4% van de aandelen verantwoordelijk waren voor 100% van de (gigantische) beursvooruitgang. Deze trend is zich de laatste decennia nog aan het versnellen. In de periode 1990 tot 2020 is nog slechts 2,4% van alle aandelen verantwoordelijk voor de totale beurswinst. De recente, geconcentreerde beursstijging bevestigt deze trend. Buiten de VS is dit nog scherper vast te stellen. Slechts 1,4% van de niet-Amerikaanse bedrijven staat in voor de volledige beurswinsten (buiten de VS).

[v] We baseren ons hiervoor op de verhouding tussen de balans van de centrale bank en de verwachte evolutie van het Amerikaanse BBP.

[vi] Deze instabiliteit dreigt alleen nog toe te nemen, naarmate de presidentsverkiezingen naderen.

Elk jaar organiseren wij een info-event in samenwerking met Prof. Stefan Duchateau waarbij hij zijn vooruitblik geeft op de financiële markten.

Vorige maand heeft zowel Prof. Stefan Duchateau zijn visie toegelicht alsook kwam onze samenwerking met Vitis Life aan bod, met als topic hoe de taksen op uw rendementen van uw beleggingsportefeuilles te vermijden zijn.

Vraagt u zich af hoe wij hierin een toegevoegde waarde kunnen zijn voor u?

Dan bent u uiteraard van harte welkom voor een vrijblijvend kennismakend gesprek.

Neem gerust een kijkje op onze website of boek een afspraak bij één van onze financiële butlers.

B-sure to contact us!

Disclaimer B-sure

Menig schip is in het zicht van de haven alsnog vergaan. Maar met nog slechts enkele luttele uren voor de boeg, durven we het aan om nu al terug te blikken op een bijzonder jaar. Dit laatste vanzelfsprekend met verwijzing naar de dramatische ontwikkeling van de pandemie, maar zeker ook naar de buitelingen van de aandelenkoersen, telkens weer onvermoeibaar gevolgd door een krachtigere herstelbeweging.

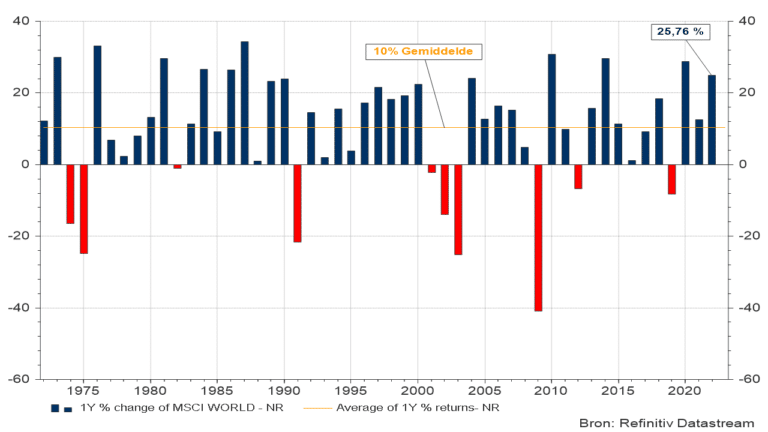

Het eindresultaat mag er alleszins zijn. Uitgedrukt in lokale munt steeg de wereldwijde index van aandelenkoersen(1) in 2021 met 25 %.

Grafiek 1: Jaarreturn van de MSCI-wereldindex (nettoreturn in lokale munt)

Uitgedrukt in euro steeg de wereldindex zelfs met een derde, terwijl ook de Amerikaanse beurzen dit jaar nog meer dan een kwart toevoegden aan hun stratosferische beursniveaus. Uitgedrukt in euro liepen de winsten op Wall Street zelfs op tot 33 %, 40 % en 31 % voor respectievelijk de Nasdaq, S&P 500 en Dow Jones-index. Na een verdubbeling van haar waarde in 2020 steeg ook de NYSE FANG(2)-index opnieuw met 30 % in eurotermen en 22 % uitgedrukt in dollar.

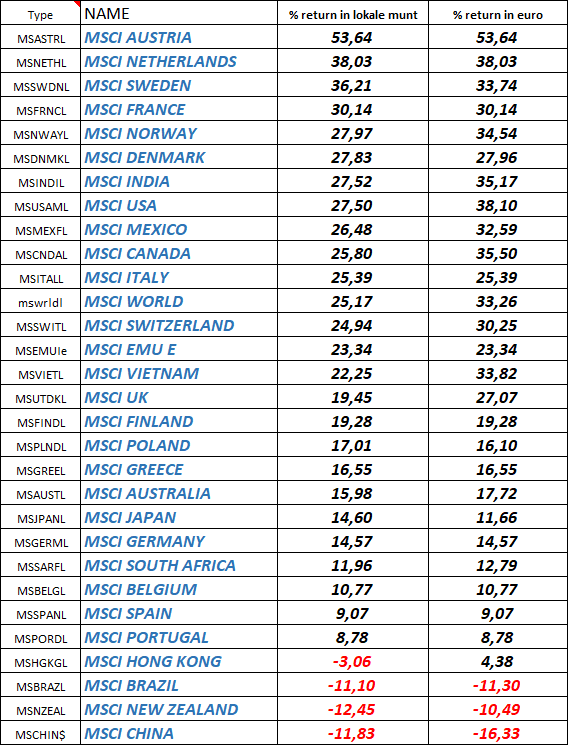

Voor de elf-en-dertigste keer op rij, hinkte de Europese beurs helaas weer wat achterop, maar ze liet toch een lovenswaardige sprong vanmeer dan 20 % noteren. De beurzen in de VS gaven weliswaar het nakijken aan de gemiddelde Europese tegenvoeter maar we mogen daarbij toch niet te snel veralgemenen. In eigen munt uitgedrukt, konden de beursindices van Oostenrijk, Nederland, Zweden, Frankrijk (!), Noorwegen en Denemarken (alweer) zelfs een betere jaarprestatie voorleggen dan de MSCI-index van de VS.

Tabel 1: Evolutie van de beursreturns in diverse landen, uitgedrukt in lokale munt en in euro.

Een beloning voor de durf om een richting te kiezen en niet twijfelend in het midden te blijven staan, want daar krijg je klappen van beide kanten … Om met dit citaat(3) Margaret Thatcher even uit de vergeethoek te halen, vooraleer de IJzeren Dame in de plooien van de geschiedenis verdwijnt. Nog eentje, omdat het hier zo van toepassing is: Plan your work, then work your plan …

Onderaan het lijstje vind je de mistroostige prestaties van onder andere China en Brazilië. Eerstgenoemde verrassend, de tweede hoogst voorspelbaar. Maar in de kelder van de rangschikking van 2021 zijn helaas ook België (weeral) en Spanje terug te vinden en dit ondanks het (tijdelijke) herstel van de koersen van hun bancaire zwaargewichten. Maar net als voor hun banken, geldt dat het koersherstel van dit jaar onvoldoende is om het verlies sedert de uitbraak van de pandemie te compenseren.

In het zeer beperkte groepje van landen die nog steeds onder hun beursniveau van 01.01.2020 zwalpen, vind je onder meer Brazilië, Griekenland, Spanje en de streek waar ooit de dappersten aller Galliërs(4) rondwaarden.

De voornaamste bedreiging voor het komende beursjaar gaat uit van de aanzwellende inflatie-indices, met het niet denkbeeldige risico dat de monetaire overheden te laat reageren, zodat een moeilijk af te stoppen opwaartse spiraalbeweging van prijzen en lonen ontstaat.

Na de laatste lezingen van de inflatie-indicatoren is het voor een leek zelfs haast onbegrijpelijk te noemen dat de Amerikaanse centrale bank nog geen stijging van haar beleidsrente heeft doorgevoerd. De verklaring hiervoor is echter snel gevonden. Eerst moet immers het voorziene pakket aan steunaankopen op de obligatiemarkten geleidelijk worden afgebouwd. Anders druk je met één voet op de rem met renteverhogingen en duw je met de andere voet op het gaspedaal door de stimulans die uitgaat van het systematisch aankopen van (grote) pakketten van obligaties. Bij een dergelijk onverantwoord monetair manoeuvre begint de economie te slippen. Geen mens weet dan nog waar je dan uiteindelijk terechtkomt.

De operatie waarmee de huidige steunmaatregelen worden afgebouwd, moet gespreid worden over enkele maanden om de langetermijnrente van schokken te vrijwaren zodat pas ten vroegste in maart 2022 de beleidsrente met 25 basispunten kan worden opgetrokken. Vrij snel gevolgd door een aanvullende verhoging in juni en november. Helemaal geen ramp, zolang de inflatie in de komende jaren zoals verwacht zal stabiliseren en vervolgens zal afnemen. Maar de overtuiging hieromtrent neemt af en de twijfels beginnen steeds hardnekkiger te knagen …

Het (bijna) afgelopen jaar zou zichzelf niet herkennen in de spiegel. Een oppervlakkige terugblik biedt te veel onverwachte plotwijzigingen om er een touw aan vast te kunnen knopen. Een scenario dat, zonder aanwijsbare aanleiding, verspringt van ongebreidelde hoop op een krachtig economisch herstel naar wanhoop over de aanrollende golven van inflatie en paniek over de (deels mythische) flessenhals in de toevoer van intermediaire goederen, waardoor de wielen van de industrie zich in het zand dreigen vast te rijden. Van euforie over een vermeende overwinning op het virus naar de harde realiteit van een niet af te stoppen, nieuwe variant.

De relatief hoge effectiviteitsgraad van de massaal toegediende vaccins had helaas ook een keerzijde: De politieke verantwoordelijken lieten zich hierdoor verleiden om te snel concentraties van mensen toe te laten waardoor het strategische voordeel van het vaccin grotendeels verloren ging.

Maar bij ons is er geen ruimte voor geweeklaag en zeker al niet voor fatalisme. Deze zomer gaat het virus (waarschijnlijk …) voor de bijl, al was het maar omdat de minder gevaarlijke maar besmettelijkere omikronvariant het gras voor de voeten weg zal maaien voor andere mutaties van het virus.

Toch één lichtpuntje in deze ontwikkelingen. We pleiten al jaren voor een groter economisch engagement van de Europese overheden, wat sinds de eurocrisis enkel met een stevig vergrootglas kon worden waargenomen. De besparingen verlichtten in eerste fase de budgettaire lasten maar vertalen zich later in een hogere kost door een economisch groeiritme dat zich (te ver) onder het potentieel bevindt.

Schuld is op zich een economische variabele die niet mag ontaarden, maar het échte probleem daarbij is of je deze middelen al dan niet zinvol besteedt en investeert. Aanvankelijk weinig supporters te vinden voor deze stelling, die haaks lijkt te staan op het doctrinaire denken over schuld en boete.

Maar nu staat er plots een ganse natie op die achter onze idee blijkt te staan. En nog niet de eerste de beste: onze noorderburen met name, notoir gekend om hun kruideniersmentaliteit en spaarneiging. Geld moet rollen, klinkt het daar nu uit één keel, en dit werd meteen omgezet in substantiële structurele investeringsplannen waardoor de volgende generatie de toekomst beter gewapend tegemoet kan zien. Inclusief een gedurfd standpunt over het evenwicht tussen milieu en energievoorziening. 10 op 10 en een bank vooruit. Er bekruipt ons zowaar (kortstondig) een oranjegevoel …

Voorspellingen voor volgend jaar? Enkel omdat het moet: Ook in 2022 zal de wereld een schouwtoneel zijn, waarbij geen enkele van de acteurs aan de repetities heeft deelgenomen. Laat u aangenaam verrassen en weet dat wij voor u de (economische en financiële) zaak nauwlettend in de gaten houden.

[1] Berekend op basis van de MSCI-wereldindex, netto return in lokale munt.

[2] De NYSE FANG-index bevat o.a. Apple, Amazon, Tesla, Google, Facebook, Twitter, Netflix en NVIDA.

[3] Vrij vertaald naar een quote van Thatcher: Standing in the middle of the road is very dangerous; you get knocked down by the traffic from both sides.

[4] Al dient de historische bron van deze mythe met de nodige wetenschappelijke twijfels te worden benaderd.

Bron

LinkedIN Profiel Stefan Duchateau: https://bit.ly/2Y3IorZ

Disclaimer B-sure