De combinatie van een hoogstwaarschijnlijke daling van de beleidsrente die zou worden ingezet in de zomermaanden van 2024 met het quasi gelijktijdige herstel van de conjunctuurverwachtingen, over de volle breedte van de Amerikaanse economie, oefent een onweerstaanbare aantrekkingskracht uit op al wie op zoek is naar een deftig rendement op zijn of haar investeringen. U en ik, dus.

Maar alleen de dwazen stormen onbesuisd binnen.

In het verlengde van een verdere afkoeling van de inflatieverwachtingen is het weliswaar perfect denkbaar dat de officiële rentetarieven substantieel wordt verlaagd, maar dit zal verlopen langs een bonkig pad met verraderlijke kronkels, rondslingerend straatmeubilair, dwarsbalken op onvoorziene plaatsen en zompige modderpartijen die het tempo van de daling aanzienlijk vertragen.

De initiële verwachting dat een eerste knip in de beleidsrente al in maart 2024 doorgaan kon vinden (wat beleggers enkele weken geleden nog inspireerde tot een eindejaarsrally) bleek voorbarig en is intussen terecht bijgestuurd. De Amerikaanse kerninflatie van de kleinhandelsprijzen bedraagt immers nog steeds 3,9%. Een dergelijk hoog niveau laat geen renteverlagingen toe en moet aanzienlijk afnemen om de centrale banken ervan te overtuigen om hun wurggreep op de economie te lossen.

Een terugval van het inflatieritme over de komende twaalf maanden staat weliswaar in de sterren geschreven maar de vijand heeft zich intussen diep ingegraven en zal de ingenomen stellingen kranig verdedigen. Een definitieve doorbraak aan het inflatiefront moet vandaar niet voor het einde van het eerste semester worden verwacht. Meer nog: De laatste inflatiecijfers over de kleinhandel stuiteren terug hoger, ondanks de dalende energie-, voedsel- en grondstoffenprijzen op de wereldmarkten.

Dit is deels te wijten aan de koppigheid van de diensteninflatie en een (verwachte) weerbots van de prijzen van een aantal duurzame goederen die in de voorafgaande maanden abnormaal scherp waren gedaald.

De belangrijkste oorzaak van de weerbarstigheid van de inflatie moet echter worden toegeschreven aan de onbesuisde en snel doorgevoerde rentestijgingen van de centrale banken die in deze fase de financieringskosten van de bedrijven opdrijven en de huurprijzen hooghouden. Deze flink gestegen financiële factuur wordt zonder verpinken aan de eindconsument en huurder gepresenteerd.

De centrale banken veroorzaakten de huidige inflatiedruk, terwijl de inflatieverwachtingen in het afgelopen jaar uit zichzelf zijn afgenomen, in het zog van de dalende energie-, grondstoffen- en voedselprijzen. Met alle rentegeweld hebben de centrale banken geen enkele neerwaartse druk op de inflatie uitgeoefend en hebben enkel onnodige lasten opgelegd aan het bedrijfsleven, huurders en hypotheeknemers.

Dit is ergerlijk maar vanuit beursperspectief niet fataal. Het vooruitzicht op lagere rente, ergens in een niet te verre toekomst, volstaat ruimschoots om de financiële markten resoluut voor de vlucht vooruit te laten kiezen. Hun voornaamste drijfveer is immers niet het neerwaartse potentieel van de rente maar wel het opwaartse potentieel van de toekomstige bedrijfswinsten.

Vandaar ook dat het vooral de groeibedrijven zijn, gelinkt aan de meest beloftevolle deelsegmenten van die sectoren die het best gedijen in de huidige economische context. Gelet op de dominante invloed van de demografische verschuivingen en de fundamentele wijzigingen in de industriële organisatie is deze keuze is overigens snel gemaakt: Bedrijven die nauw aansluiten met de huidige trends in consumptieve bestedingen (van elektronica en kleding tot sommige farmaceutische producten of bepaalde autoproducenten) en vooral ondernemingen die sterk inzetten op automatisatie of hiervoor producten en diensten leveren.

Doorgedreven Cloud-toepassingen en faciliterende netwerken, geavanceerde halfgeleiders, robotica en cyberveiligheid. Naast nanotechnologie fungeert Artificiële Intelligentie hierbij als een katalysator, wat meteen ook zijn populariteit als beleggingsthema verklaart en de beurskoersen van bedrijven als NVIDIA, AMD of Broadcom naar boven stuwt.

Maar tussen roemrucht en overmoed bevindt zich maar een dunne scheidingslijn die eens ze overschreden wordt, een zeepbel kan veroorzaken. Vandaar dat het zaak blijft om bij dergelijke stratosferische waarderingen, de realiteitswaarde van de geprojecteerde groei van de bedrijfswinsten permanent te evalueren. Gelet op de soliede winstontwikkeling in deze deelsectoren gaat de vergelijking met de onwaarschijnlijke koersstijgingen van de verlieslatende bedrijven tijdens de Dotcom-gekte uit het begin van dit millennium voorlopig niet op.

Aangedreven door de technologiesector, gaan de meeste aandelenindices onvervaard op jacht naar een nieuwe records. De Standard & Poors- en Dow Jones Industrial index -beide na een rustpauze van twee jaar- en de hyper populaire Fang[i] en Nasdaq-indices laten verse topnoteringen optekenen. Geholpen door de sterke beursnoteringen van sommige commerciële banken en een (beperkt) aantal geavanceerde technologiebedrijven kunnen ook de Europese beursindices de opwaartse trend van hun Amerikaanse tegenvoeter gedeeltelijk volgen.

Grafiek 1: Evolutie van een aantal beursindices (returnindex, uitgedrukt in euro) sinds 01/01/2022

Eén opvallende miskleun: De Chinese beurs die een substantiële terugval over de recente 3 jaar laat optekenen. De Overheid probeert intussen om het tij te keren door druk uit te oefenen op Short Sellers en ze vervolgens op het verkeerde been te zetten door een extra steunpakket van (omgerekend) 260 miljard euro om de koersval van de Chinese aandelen af te stoppen.

De recent aangekondigde verdere daling van de reserveverplichtingen van de banken, in samenhang met de relatief lage rentevoeten, moet de kredietverstrekking in de Chinese economie terug vlot trekken en de conjunctuurindicatoren naar een hoger groeipad leiden. Maar dit zijn pleisters op een houten been die slechts tijdelijk enig opwaarts effect kunnen bewerkstellingen.

De Chinese economie zit gevangen in een neerwaartse spiraal die als het 3D-probleem wordt omschreven: Debt, Deflation & Demographics. De hoge schuldgraad van de vastgoedsector belemmert de expansie van de bouwsector, die de Chinese groeivoet decennialang kunstmatig hooghield. In tegenstelling tot Europa en de VS, dalen de Chinese consumptieprijzen. Hierdoor stijgt de reële waarde van de uitstaande schulden, wat de terugbetaling van de schuldenberg steeds problematischer maakt. Prijsdalingen zetten ook aan tot uitstelgedrag bij consumenten waardoor de economie verder vertraagt en de deflatoire spiraal aan kracht wint.

De belangrijkste oorzaak voor deze nefaste ontwikkelingen ligt bij de fatale demografische verschuivingen. De invoering van de één-kind-politiek in 1979 en het handhaven hiervan tot 2015 zorgt voor een tekort aan arbeidskrachten, nu de Chinese babyboomers uit de geboortegolf van het begin van de jaren ’60 massaal op pensioen gaan.

De economische ontwikkeling in China contrasteert in toenemende mate met buurland India dat een totaal andere demografische ontwikkeling heeft gekend (die vanzelfsprekend andere problemen veroorzaakt). De grootste democratie op deze planeet heeft recent ook de 4de plaats ingenomen in de rangschikking van de grootste beurskapitalisatie.

Het performance-verschil met de Chinese aandelenmarkt neemt intussen een hallucinante dimensie aan: Omgerekend in euro, steeg de Indische NIFTY-aandelenindex sinds het begin van 2021, met 73,6% (en dit is zelfs beter dan de Fang-index!)

Over dezelfde periode verloor de Chinese CSI-300-index 32.7% van zijn pluimen. In de kering vormt dit het markante verschil van meer dan 100% over een periode van nauwelijks 3 jaar.

Verrast dit u? Dat zou niet mogen want we hebben in het verleden zowat iedere gelegenheid te baat genomen om volgende anekdote met u te delen: Bij onze veelvuldige bezoeken aan de megabanken voor wie we destijds beleggingsproducten ontwikkelden in Shanghai en Beijing vroeg een hoogstaande regeringsambtenaar waarom deze producten steeds gebaseerd waren op Chinese en -bijvoorbeeld- niet op Indische aandelen. Omdat we dachten dat dit zo moest, was onze verbaasde reactie. No certainly not, was de repliek, we believe much more in India. China is for the next 10 years; India is for eternity. Dit korte gesprek verliep intussen al meer dan 20 jaar geleden …

[i] De Fang-index bevat een tiental sterk groeiende bedrijven als NVIDIA, Meta Platforms en Apple.

Prof. dr. Stefan Duchateau studeerde af als handelsingenieur en is doctor in de Toegepaste Economische Wetenschappen.

Hij is een eminentie in het Belgisch financieel landschap. Hij werkt als macro-economisch adviseur voor Argenta. Voorheen was hij topman KBC Asset Management. Stefan Duchateau is docent beleggingsleer en financiële markten voor HUBrussel, KULeuven en UHasselt.

Het is ronduit aandoenlijk hoe het nieuwe jaar telkens weer op de voordeur komt kloppen, enthousiast en zelfverzekerd over wat ons de komende maanden te wachten staat. Om zich een dozijn maanden later, vermoeid en gehavend naar de eindmeet te slepen, met hier of daar toch een sporadisch succes of een schaarse wens die alsnog in vervulling is gegaan.

Maar (ook) deze keer zal het anders zijn…[i]

Vandaar dat we geen tijd gaan verkwisten aan de obligate terugblik op het voorbije jaar. We zouden er ons toch alleen maar aan ergeren, verbijsterd als we zijn over het gemakzuchtige beleid van de centrale banken die in 2023 roekeloos omsprongen met onze welvaart en de stijgende voedselprijzen die onverantwoord hoog blijven ondanks de manifeste dalingen op de Wereldmarkten.

Maar er komen andere tijden[ii].

We blikken daarom liever vooruit naar 2024, een jaar dat de belofte lijkt in te houden op een eerste golf van dalingen van de beleidsrente, in combinatie met een tastbaar herstel van de economische groei. Het vooruitzicht op een dergelijk scenario oefent een onweerstaarbare aantrekkingskracht uit op professionele investeerders, zodanig zelfs dat de toekomstige groei van de bedrijfsresultaten in de komende jaren nu al voor een flink deel in de beurskoersen is verwerkt.

Dit geldt zeker voor de groeigevoelige mega-aandelen in de VS die, gemeten naar traditionele normen, een stratosferische waardering dragen. De gemiddelde koers/winst-waardering van de magnificent seven[iii] is intussen opgelopen tot boven 40 -en dat is op zijn minst gezegd – uitdagend (maar niet onmogelijk indien deze bedrijven hun verwachte groeipad blijven volgen). In de ijle sfeer waar de waardering van deze bedrijven zich bevinden, wordt het echter steeds moeilijker om naar adem te happen.

Dit is in mindere mate van toepassing op kleinere waarden of niet-Amerikaanse aandelen, die nog steeds een aantrekkelijke risicopremie bieden. Dit zal het in de komende maanden mogelijk maken om de beursstijgingen die vooral geconcentreerd[iv] waren rond een beperkt aantal megagrote technologiebedrijven, te verbreden naar een groter aantal bedrijven, ook buiten de technologiesector en verder dan de VS.

Grafiek 1: Evolutie van enkele typerende beurindices sinds 1/1/2023 (Returnindex in eigen munt)

Een verwachte beweging, die zich nu al begint door te zetten: De algemene Amerikaanse beursindices zetten over de voorbije 6 weken een meer-dan-behoorlijke prestatie neer, maar ook de Europese waarden lieten zich van hun betere kant bewonderen. Zowel de S&P500-index als de Nasdaq100 en Euro Stoxx 600 lieten een zes-wekelijke return optekenen die ieder tot de top 10 behoort sinds 5 jaar en de top 5 over de laatste 3 jaar.

Deze stijgingen hebben het toekomstig potentieel nog niet volledig uitgeput, zeker niet wanneer de rally aan momentum wint wanneer de dalingen van de LT-rente van substantiëlere orde worden, naarmate het jaar vordert. De laatste weken is er weliswaar al een stevige knauw gegeven aan het peil van de LT-rente maar een fundamentelere daling wordt nu nog geblokkeerd door Quantitative Tightening van de Fed en ECB. Hierbij wordt vastrentend papier dat zich op de balans van de centrale banken bevindt, massaal op de obligatiemarkten gedumpt en dit proces houdt de LT-rente ondoelmatig hoog.

Omdat er geen economische onderbouw is voor dergelijke verkopen, is het meteen ook moeilijk te voorspellen wanneer de centrale banken het welletjes zullen vinden. Op basis van een onderbouwde gok[v], vermoeden we dat dit eindpunt zich ergens rond de jaarhelft zal bevinden. Toeval of niet, maar rond deze periode neemt ook de kans op een daling van de KT-rente een zeer realistische vorm aan. Het verwachte pad houdt zelfs nog een 3-tal dalingen van een kwart procent in petto, gesitueerd in het najaar van 2024 en dit aan beide zijden van de grote Atlantische Plas.

Voorlopig hebben dergelijke renteverwachtingen slechts een symbolische waarde maar dat is meer dan voldoende om het enthousiasme op de aandelenbeurzen zeer aanstekelijk te maken.

Centrale bankiers horen dit echter niet graag: De anticipatie op toekomstige rentedalingen holt immers de effectiviteit van hun huidige monetaire beleid uit. Bij monde van Powell en Lagarde proberen de Fed en de ECB daarom in alle toonaarden te ontkennen dat zij rentedalingen overwegen. Hun reactie is al te doorzichtig maar kan op korte termijn toch frenetieke bewegingen uitlokken op de aandelen- en obligatiemarkten. Dergelijke marktcorrecties vormen evenwel een uitgelezen kans voor wie op vinkenslag ligt.

Na alles wat we de laatste 4 jaar op de financiële markten moesten ondergaan, wordt er echter geen ruimte gelaten aan naïviteit en blijven investeerders behoedzaam: De trendlijn van de inflatie-indicatoren is onmiskenbaar neerwaarts gericht maar volgt hierbij een hobbelig pad, waarbij tussentijds ongunstige wendingen niet uitgesloten zijn. Vergeet daarenboven niet dat de sterk gestegen financieringskosten en huurlasten zich slechts zeer geleidelijk en met grote vertraging aanpassen en wellicht hun piekwaarden pas binnen enkele maanden in zicht zullen krijgen. Hierdoor wordt de inflatie afgeremd op haar neerwaarts pad.

Ook de cijfers uit de arbeidsmarkt kunnen soms onverwacht sterk uit de hoek komen en het spookbeeld van verdere officiële renteverhogingen terug voor de geest toveren, zoals bleek uit de werkgelegenheidsstatistieken van vorige vrijdag. De werkloosheidsgraad daalde verrassend tot 3,7%, de loonmassa versnelde meer dan verwacht en de creatie van nieuwe jobs oversteeg (weeral) de verwachtingen. Maar toch leidde deze opeenhoping van averechtse cijfers slechts tot een korte schrikreactie en herstelden de beurzen zich opvallend snel.

Bij nader inzicht blijkt uit deze cijfers immers dat de arbeidsmarkt robuust blijft, maar dat er weinig of niets wijst op een bedreigende ontwikkeling: De daling van het werkloosheidscijfer in november heeft immers vooral te maken met de erratische berekening van de participatiegraad. De sterker-dan-verwacht gestegen lonen zijn vooral toe te schrijven aan de terugkeer van werknemers uit de auto-industrie, na een maandenlange staking. Hun uurlonen liggen immers boven het gemiddelde en versnellen daarom tijdelijk de loonstijgingen. Het hoge aantal nieuwe banen dat in de afgelopen maand werd gecreëerd, moet daarenboven in belangrijke mate worden genuanceerd, gelet op de neerwaartse correctie die op de cijfers uit de vorige maanden moest worden toegepast.

Het vooruitzicht op een scenario van rentedalingen en groeiherstel, laat ons toe om de opbouw van de sterk onderwogen obligatieposities geleidelijk te versnellen, zonder hierbij overmoedig te worden. Daarom verloopt dit met kleine stappen.

De aandelenmarkten anticiperen nu al in ruime mate de verwachte positieve ontwikkelingen in de tweede helft van 2024. Dit kan tussentijds tot ontgoochelingen aanleiding geven. Dit kan enerzijds gebeuren wanneer de inflatie-indicatoren tijdelijk in de verkeerde richting bewegen. Dit zal het enthousiasme echter slechts in beperkte mate kunnen temperen. Anderzijds blijven de geopolitieke hoogspanning en de politieke instabiliteit in de VS[vi](terecht) voor onrust en onzekerheid zorgen.

Het grootste risico bij beleggingen blijft echter het missen van opportuniteiten. Dit risico wordt veroorzaakt door overdreven reacties op de ongunstige evolutie van allerlei indicatoren op korte termijn, waarbij de positieve trend op lange termijn al te gemakkelijk uit het oog wordt verloren. Een boom die geveld wordt maakt immers veel meer lawaai dan een bos dat groeit.

Vandaar dat we vasthouden aan de economische trends die we op langere termijn ontwaren, zonder ons onnodig te laten afleiden door de waan van de dag. Economie gaat over mensen, over hun aantal, hun gedrag en bestedingspatronen. Vandaar dat onze voornaamste investeringsthema’s worden bepaald door de zeer typische demografische ontwikkelingen die de arbeidsmarkt en de economie in de komende jaren domineren,.

Dit betreft enerzijds bedrijven die inzetten op verregaande automatisatie en digitalisering en anderzijds ondernemingen die nauw aansluiten bij de huidige bestedingspatronen. Robotica, arbeidsorganisatie, geavanceerde microchips, AI, Cloud-toepassingen en netwerken behoren tot de eerste groep. Trendgevoelige consumptiegoederen en (sommige) gezondheidsproducten behoren tot de tweede groep.

Het belang van AI en Cloud-toepassingen kan moeilijk worden overschat: Hiermee wordt de derde golf van substantiële naoorlogse productiestijgingen ingezet, na de onovertroffen impact van de veralgemeende computertoepassingen die gepaard gingen met de invoering van de PC in het begin van de jaren ’80 en het wereldwijde gebruik van het internet dat ons bij het begin van dit millennium voorgoed uit de duistere middeleeuwen wist te verlossen.

De verhoopte vierde golf van fundamentele productiviteitsverbeteringen staat echter al veel te lang in de steigers maar levert voorlopig nog te weinig resultaten. Nochtans zou het veralgemeende, vlotbereikbare en goedkope gebruik van energie ook het (steeds meer) achterblijvende deel van wereldeconomie een belangrijk productiviteits- en groei-impuls kunnen bezorgen en het mondiale welvaarts- en welzijnsniveau wezenlijk optillen. Bring Power to the People.

[i] Met de nodige ironie te interpreteren, natuurlijk.

[ii] Naar Lennaert Nijgh’s zeer gepaste vertaling van Dylan’s The times, they are a-changin’. Om het te zingen? Daar had Lennaert andere mensen voor…

[iii] Apple, Amazon, NVIDA, Microsoft, Alphabet, Tesla en Meta.

[iv] Een dergelijke concentratie is in historisch perspectief niet bijzonder. In de periode 1926-2016 bleek dat in de VS slechts 4% van de aandelen verantwoordelijk waren voor 100% van de (gigantische) beursvooruitgang. Deze trend is zich de laatste decennia nog aan het versnellen. In de periode 1990 tot 2020 is nog slechts 2,4% van alle aandelen verantwoordelijk voor de totale beurswinst. De recente, geconcentreerde beursstijging bevestigt deze trend. Buiten de VS is dit nog scherper vast te stellen. Slechts 1,4% van de niet-Amerikaanse bedrijven staat in voor de volledige beurswinsten (buiten de VS).

[v] We baseren ons hiervoor op de verhouding tussen de balans van de centrale bank en de verwachte evolutie van het Amerikaanse BBP.

[vi] Deze instabiliteit dreigt alleen nog toe te nemen, naarmate de presidentsverkiezingen naderen.

Het einde van het jaar is traditioneel een tijd van reflectie en goede voornemens. Veel mensen stellen doelen voor zichzelf, maar hoe zit het met uw financiële voornemens? Een cruciaal aspect daarvan is het vermijden van beleggingsfouten. In tegenstelling tot veel voornemens, vereist het voorkomen van beleggingsblunders geen actieve stappen, maar eerder bewustzijn en vooruitdenken. In dit artikel bespreken we enkele veelvoorkomende beleggingsfouten die je kunt vermijden om een solide basis te leggen voor jouw financieel beleggingssucces in 2024.

Een van de meest voorkomende beleggingsfouten is te sterk vertrouwen op één enkele activaklasse, sector, regio of munt. Diversificatie, het spreiden van je beleggingen over verschillende soorten activa, vermindert het risico en maximaliseert de kans op rendement. Vermijd het leggen van al je eieren in één mandje en stel een *gebalanceerde portefeuille samen die in verschillende marktomstandigheden kan presteren. 2023 werd gekenmerkt door als een jaar waar voornamelijk de zogenaamde ‘Magnificent 7’-bedrijven (Alphabet, Amazon, Microsoft, Tesla, Apple, Meta, Nvidia, de markt heeft ‘geoutperformt’. Vanaf november 2023 trokken obligaties terug aan en werden vastgoedaandelen ook terug gretig opgepikt met koersstijgingen tot wel 30%.

Inherent aan de beurzen is dat elk jaar bepaalde activaklassen, aandelen, munten of regio’s op korte termijn beter zullen presteren dan de brede markt. Onderzoek wijst uit dat ook ná een minder goed beursjaar, het de beste strategie blijft om de jaren nadien gediversifieerd belegd te blijven en geen té uitgesproken overwegingen in de beleggingsportefeuille aan te nemen.

Emoties kunnen een krachtige drijfveer zijn, maar ze horen niet thuis in de wereld van beleggen. Het volgen van de menigte tijdens een hype of het verkopen van aandelen uit angst bij marktschommelingen zijn voorbeelden van emotioneel gedreven beslissingen. Blijf trouw aan de uitgestippelde beleggingsstrategie en laat je niet leiden door hebzucht of angst. De voorbije jaren hebben we de grootste gezondheidscrisis (Covid19), energiecrisis en twee oorlogen moeten verwerken en gaan beurzen op middellange termijn verder op hun elan. Ons te fel laten leiden door deze negatieve ‘events’ en excessen zou een grote negatieve impact op het rendement kunnen betekenen.

Beleggen is als een marathon lopen, daarbij is het vermijden van de verleiding om constant te handelen op basis van korte termijn fluctuaties in de markt essentieel. Houd vast aan je lange termijndoelen en vermijd impulsieve beslissingen die je financiële toekomst kunnen schaden. Zoals het een goed idee is voor een marathonloper om regelmatig te eten en te drinken (ook al heeft hij/zij geen honger of dorst) zodat de prestatie hier niet onder lijdt, is het ook een goed idee zijn om regelmatig cashoverschotten aan het werk te zetten die men gedurende een langere periode niet nodig heeft. Ook al lijkt het investeringsklimaat gevoelsmatig niet optimaal (geen honger of dorst), dit kan net zoals de marathonloper de prestatie in positieve zin beïnvloeden.

Een gebrek aan kennis kan leiden tot onverstandige investeringsbeslissingen. Voorkom dit door je professioneel te laten bijstaan en laat je coachen. Als je de marktomstandigheden begrijpt (beursklimaat) en op de hoogte blijft van economische trends, dan kan dit helpen om investeringsbeslissingen beter te kunnen nemen. Bij B-sure is het helpen van cliënten in het nemen van de juiste beleggingsbeslissingen dag-in dag-uit onze passie!

De kosten van beleggen kunnen aanzienlijk zijn en hebben direct invloed op je rendement. Wees je bewust van instapkosten, transactiekosten en beheerskosten. Investeert u in fondsen? Kies voor de zogenaamde ‘cleanshares’, die een lagere kostenstructuur hebben om zo meer van je rendement te behouden. Ook de keuze om te kiezen om bancair te beleggen of via een beleggingsverzekering (Tak23) heeft tijdens de looptijd bepaalde fiscale consequenties die je eerst goed dient af te wegen.

Conclusie:

Terwijl velen zich richten op actieve stappen om hun doelen te bereiken, is het vermijden van beleggingsfouten een passieve, maar even essentiële strategie. Diversifieer je portefeuille, laat emoties niet de overhand krijgen, denk op de lange termijn, laat je goed bijstaan en houd rekening met kosten en taksen. Door deze eenvoudige maar effectieve principes te volgen, leg je een stevige basis voor financieel succes in het nieuwe jaar.

Wegens het hele Team wensen we u en uw gezin fijne eindejaarsfeesten samen met een gezond & succesvol 2024!

Dit artikel onderzoekt of het afsluiten van een overlijdensverzekering financieel gezien het beste kan gebeuren via een Individuele Pensioentoezegging (IPT) of een privépolis. Een overlijdensverzekering is belangrijk omdat het vroegtijdig overlijden van een levenspartner financiële problemen kan veroorzaken voor het gezin. Het wegvallen van inkomen, vooral voor jonge gezinnen, kan de levensstijl van de overlevende ouder beïnvloeden en nadelige gevolgen hebben voor de kinderen. Een verzekering tegen vroegtijdig overlijden wordt daarom als een oplossing beschouwd.

IPT wordt gedefinieerd als een pensioenovereenkomst voor bedrijfsleiders en rechthebbenden, waarbij ook een uitkering bij vroegtijdig overlijden kan worden voorzien. In dit artikel worden drie scenario’s onderzocht voor het afsluiten van een overlijdensverzekering:

In dit scenario wordt de premie privé betaald en fiscaal behandeld onder langetermijnsparen (3de pijler). De premie is aftrekbaar van de belastingen en levert een fiscaal voordeel op. De netto kost voor de verzekeringnemer wordt lager dan de bruto premie, maar de vennootschap moet een loonkost dragen om de premie te kunnen betalen. De uitkering bij overlijden wordt belast.

Hier betaalt de vennootschap de premie en fiscaal wordt dit behandeld onder de IPT (2de pijler). De verzekeringstaks is hoger, maar de premie is volledig aftrekbaar voor de vennootschap zonder bijkomende inkomstenbelastingen voor de bedrijfsleider. Hoewel de netto kost voor de vennootschap in dit scenario in eerste instantie hoger lijkt dan in scenario 1, blijkt het totaalplaatje interessanter te zijn. De uitkering bij overlijden wordt ook belast, maar de totale kost is lager.

In dit scenario wordt de premie privé betaald en buiten iedere fiscaliteit gehouden (4de pijler). Er is geen fiscaal voordeel op de premie, maar er zijn ook geen belastingen op de premie of uitkering. Successierechten kunnen echter van toepassing zijn, en deze kunnen aanzienlijk variëren afhankelijk van de begunstigde.

Conclusie: Uit de vergelijking blijkt dat, ondanks de hogere taksen op de premie en uitkering, een IPT vaak de meest efficiënte manier is om een hoger verzekeringskapitaal te verkrijgen met dezelfde financiële inspanning van de vennootschap. Het economisch voordeel van een IPT wordt vooral duidelijk wanneer de vennootschap de premie kan dragen. Belastingen op uitkeringen en successierechten zijn belangrijke overwegingen bij het maken van deze keuze.

Dit artikel benadrukt het belang van een overlijdensverzekering en toont aan dat, afhankelijk van de situatie, een IPT vaak de meest gunstige optie is om financiële bescherming te bieden bij vroegtijdig overlijden.

De beleggingsmix van veel family offices is aan het verschuiven. Family Offices zijn over het algemeen flexibeler in hun beleggingsmix, een direct gevolg van de grotere omvang van het vermogen. Kleinere particuliere beleggers hebben te maken met meer regels en hebben als gevolg daarvan maar al te vaak een standaard risicoprofiel. Grotere beleggers, waaronder family offices zijn in staat veel verder te kijken dan naar de traditionele verdeling tussen aandelen en obligaties. Daardoor kunnen ze ook flexibeler inspelen op de ontwikkelingen.

De trend dat family offices steeds meer in private markten beleggen is al enige tijd gaande. Het is steeds eenvoudiger om in private markten te investeren, ook omdat deze markten inmiddels volwassen zijn geworden. Tegelijkertijd is de tijd van negatieve of extreem lage rentes voorbij, wat betekent dat ook gewone obligaties weer interessant zijn geworden. Door de rentestijging in combinatie met het feit dat private debt vaak een variabele rente heeft, zijn de rendementsvooruitzichten in deze categorie duidelijk verbeterd. In veel private debt-categorieën ligt het rendement tegenwoordig zelfs boven het rendement op het beursgenoteerde high yield. Dit ondanks de vaak veel hogere zekerheden bij private debt, waardoor er bij verliezen sprake is van een betere terugwinning.

Family Offices zijn er ook steeds meer van overtuigd dat met illiquide beleggingen een duidelijke premie is te realiseren ten opzichte van liquide beleggingen. In combinatie met een goede vermogensplanning biedt dit dan meer mogelijkheden. Volgens Goldman Sachs gaat maar liefst 44 procent van het totale vermogen naar illiquide beleggingen. Bij UBS is dat 45 procent. Citigroup gaat richting de 50 procent.

In tegenstelling tot beursgenoteerde beleggingen is er op private markten nauwelijks sprake van passieve beleggingen. De waarde die een beheerder op private markten kan toevoegen is namelijk veel groter dan op publieke markten. Op de beurs kan een belegger niet veel meer dan kopen of verkopen, maar de mogelijkheden op private markten zijn een veelvoud daarvan. Dat actief beheer een grote rol speelt op private markten, blijkt ook wel uit de grote verschillen tussen de beste presterende en de slechtst presterende fondsen.

Op het moment dat family offices uitbreiden in private markten en obligaties zijn er uiteraard ook categorieën die moeten worden verkocht. Dat is de afgelopen tijd vooral ten laste van aandelen, kas en (beursgenoteerd) vastgoed gegaan. Verder hebben veel family offices vergeleken met andere particuliere beleggers een relatief hoge allocatie naar liquide middelen. Dat heeft ook te maken dat ze rekening moeten houden met cash calls door de stevige positie in private markten. Per saldo drukt dit wel op het rendement, terwijl er tegenwoordig goede oplossingen zijn om een volbelegde allocatie te hebben op het gebied van private markten. Iets wat zorgt voor een verbetering in rendement en risico.

Voor de komende jaren maken family offices zich vooral zorgen over de geopolitieke ontwikkelingen en steeds minder over inflatie. Dat was een jaar geleden een punt van zorg. Verder houdt men ook rekening met een recessie, met name in de Verenigde Staten. Opvallend genoeg niet in Europa, terwijl de kans op een recessie hier toch groter is. De nadruk in portefeuilles ligt op informatietechnologie en gezondheidszorg. Steeds meer family offices krijgen naast de traditionele verdeling over regio’s en sectoren ook een steeds meer thematische focus. Tegenwoordig belegt ook een derde van de family offices in zogenaamde digital assets zoals cryptovaluta, blockchain technologie, stablecoins, non-fungible tokens en decentralized finance, maar nog wel voor een relatief klein deel van de totale portefeuille.

In de meeste categorieën in private markten gaat de voorkeur nog altijd naar een belegging via fondsen, boven een rechtstreekste belegging. Alleen op het gebied van vastgoed heeft een directe investering nog altijd de voorkeur.

Wel is er nog altijd een mismatch tussen aan de ene kant de doelstellingen op het gebied van vermogensoverdracht, betere processen, governance en risk management en de realiteit. Ook zijn family offices vaker het slachtoffer van cyberaanvallen. De hiervoor genoemde ontwikkelingen zijn ook de oorzaak dat de kleinere family offices (tot 250 miljoen) steeds vaker kiezen voor een multi-family office oplossing.

De keuze voor een multi-family office heeft ook te maken met de sterk stijgende personeelskosten. Vooral in Singapore gaan de kosten door het dak. Daar zijn in korte tijd 700 nieuwe family offices gestart, onder andere afkomstig uit Hongkong. Maar naast de Chinezen verhuizen ook de Russen en de Arabieren vanuit West-Europa naar landen als Dubai en Singapore. Door de sterke stijging van het aantal family offices is goed personeel steeds lastiger te krijgen. In korte tijd zijn de kosten daarvan met 20 tot 30 procent gestegen.

Met de eindstreep in zicht voelt november zich nu al zegezeker en zal naar alle waarschijnlijkheid een prestatie neerzetten die tot het selecte kransje van de beste beursmaanden van het afgelopen decennium behoort, zeker wat betreft de Fang en Nasdaq-index.

Maar ook de algemenere S&P composite en de wereldwijd gespreide MSCI-aandelenindex verrezen uit het zompige moeras waarin de beurzen sinds de start van de vermaledijde renteverhogingen van de centrale banken was verzonken. Het herstel had zich al in het begin van dit jaar ingezet maar de opgelopen verliezen in 2022 worden nu pas volledig weggeveegd.

De recente versnelling kent een dubbele oorzaak: Enerzijds bleken de bedrijfsresultaten over het afgelopen kwartaal (veel) beter mee te vallen dan verwacht maar deze meevaller kon zich niet ten volle vertalen in substantiële beurswinsten omwille van de sombere vooruitzichten voor het komende halfjaar, die neerwaarts bijgestuurd worden omwille van de sterk toegenomen financieringskosten, die uiterst hinderlijk zijn voor zowel de bedrijfsactiviteit als de consumptieve bestedingen. Hinderlijk, maar daarom niet noodzakelijk blokkerend.

Anderzijds bleek uit diverse Amerikaanse prijsindices, al dan niet gecorrigeerd voor de erratische bewegingen van de energie- en voedselprijzen, dat de inflatie onmiskenbaar verder afkoelt. De evolutie verloopt precies volgens het pad zoals we dit bij de aanvang van de abrupte prijsstijgingen hadden vooropgesteld.

Een traject dat op diverse manieren kon worden uitgetekend. Enerzijds op basis van de ontwikkelingen tijdens de inflatiecrisis in het begin van de jaren ’80, anderzijds op basis van de verwachte respons op de historische aangroei van de geldhoeveelheid en de economische stimulansen waarmee op doortastende wijze de negatieve impact van de Coronacrisis in belangrijke mate werd afgezwakt.

De abrupte daling van de olieprijzen in 1981 en het stilvallen van de geldgroei op het einde van 2021 zorgden voor de nodige afkoeling van de inflatie-indices in de daaropvolgende periode. Zoals initieel aangegeven, bleek de recente inflatiegolf slechts een tijdelijke reactie, die uit zichzelf zou afnemen zou afnemen, wanneer ook de onderlinge oorzaken wegebden.

Helaas reageerden de centrale banken hierop met een paniekerige reactie en bleek de kortstondige opstoot van de energie-, voedsel- en grondstoffen een excuus om langdurig hogere prijzen door te rekenen aan de eindconsument.

De overtuiging dat de inflatie een neerwaartse trend volgt, is recent in belangrijke mate toegenomen. Dit laat zich vertalen in een scenario waar in de nabije toekomst nog weinig kansen worden toegedicht aan verdere verhogingen van de beleidsrente in de VS en zeker niet in de Eurozone, waar de inflatie versneld afglijdt en er geen sprake is van potentiële opwaartse prijsdruk omwille van een krachtig economisch herstel, integendeel.

Maar toch kruipt er geleidelijk opnieuw twijfel in de financiële markten, niet zozeer wat betreft het neerwaartse pad van de prijsindicatoren maar wel hoe de centrale bankiers met kortzichtige ingrepen dreigen te reageren bij de minste afwijking in de ongewenste richting. Sommige deelindicatoren in de dienstensector, verwijzen immers nu al terug naar opwaartse druk, terwijl op 8 december de immer erratische cijfers over werkgelegenheid, jobcreatie en loongroei worden gepubliceerd, gevolgd door een nieuwe karrevracht cijfers over de ontwikkeling van de klein- en groothandelsprijzen op 12 en 13 december.

De financiële markten houden vandaar de handrem nog liever even aangespannen totdat ook de laatste cijfers van 2023 de gunstige trend bevestigen. Als de inflatie verder bekoelt en de economie niet te diep terugvalt in de eerste maanden van het komende jaar, dan kan werk worden gemaakt van een eerste ronde van verlagingen van de kortetermijnrente, die zich geleidelijk doorzet in een afname van de tarieven op het lange einde van de rentecurve.

In combinatie met het verwachte economische herstel in de tweede helft van 2024 verschaft dit de nodige zuurstof om nieuwe pieken op te zoeken op de aandelenmarkten. Als … if is the longest word in English literature.

Alleszins hebben de aandelenmarkten al een flink voorschot genomen op een dergelijk positief scenario, in tegenstelling tot de obligatiemarkten die moeilijk uit de diepe modder geraken waarin zij in 2022 zijn verzonken. Gelet op de relatief hoge rentevergoeding die momenteel worden geboden, in combinatie met de eventuele koerswinst die gepaard gaat met verwachte rentedalingen, beginnen obligaties echter nadrukkelijk hun plaats op te eisen in een evenwichtige beleggingsportefeuille.

Meer nog dan de rusteloosheid over de komende inflatiecijfers, weegt de onzekerheid over de economische evolutie in de eerste helft van 2024. Dit geldt in mindere mate voor de Eurozone waar een verdere terugval onvermijdelijk lijkt, maar gevolgd kan worden door een geleidelijk herstel dat aan kracht kan winnen, als de vredesonderhandelingen met Rusland vastere vorm krijgen.

De Amerikaanse economische ontwikkeling in de eerstkomende maanden is veel moeilijker in te schatten. De meeste waarnemers verbazen zich over de weerbaarheid van de economie in het algemeen en de arbeidsmarkt in het bijzonder, in weerwil van de rentepolitiek van de centrale banken. Ondanks de verstikkende verhogingen van de beleidsrente, even ondoelmatig als middeleeuwse aderlatingen, hield de arbeidsmarkt zich meer dan kranig. Enerzijds omwille van een inhaaleffect op de zware job verliezen tijdens de zwaarste maanden van de pandemie, waardoor over de afgelopen 18 maanden heel wat nieuwe banen werden gecreëerd. Anderzijds vooral omwille van de demografische evolutie waarbij er nu eenmaal (veel) meer arbeidskrachten pensioengerechtigd worden dan er zich nieuwkomers aanbieden. Dit veroorzaakt systematisch krapte op de arbeidsmarkt, ondanks de relatief zwakke economische conjunctuur.

Dit dominante effect wordt zowel door beleidsnemers als analisten op onbegrijpelijke wijze geïgnoreerd, wat vanzelfsprekend de aanleiding vormt tot ondoelmatige maatregelen die de inflatie (via de sterk toegenomen financieringskosten) alleen maar onnodig heeft aangejaagd.

Dit neemt niet weg dat er belangrijke indicatoren zijn die een economische terugval met een schrikbarende dimensie voorspellen. Het belangrijkste argument hierbij is de huidige vorm van de rentecurve, waarbij het renteverschil tussen overheidsobligaties op 10 jaar en 1 jaar als voorspelling wordt gebruikt. Een negatief verschil tussen beide voorspelde sinds WO II steeds een substantiële recessie binnen de drie à vier kwartalen.

Grafiek 1: De rentecurve (10 jaar -1 jaar) als voorspeller van economische recessies

Dit renteverschil is al geruime tijd (zeer) negatief, wat bij menig analist de aanleiding vormt tot de voorspelling van een draconische economische terugval. Maar de toekomst laat zich niet zo gemakkelijk raden want de geschiedenis herhaalt zich niet (altijd).

Het renteverschil leverde inderdaad uitstekend werk als voorspeller van economische narigheid maar vertrappelde zich in 1967 in zijn enthousiasme door een vals positief signaal af te leveren. In dat jaar volgde er immers helemaal geen recessie op het negatieve renteverschil, integendeel.

Ook in 1967 was er sprake van een aanhoudend sterke economie, louter omwille van demografische verschuivingen die de aanleiding vormden voor een nijpend tekort op de arbeidsmarkt, net zoals nu.

Daar houdt de analogie echter niet op: In het najaar van 1967 stonden de Beatles stevig op de eerste plaats in de hitlijsten in het VK. Net zoals nu.

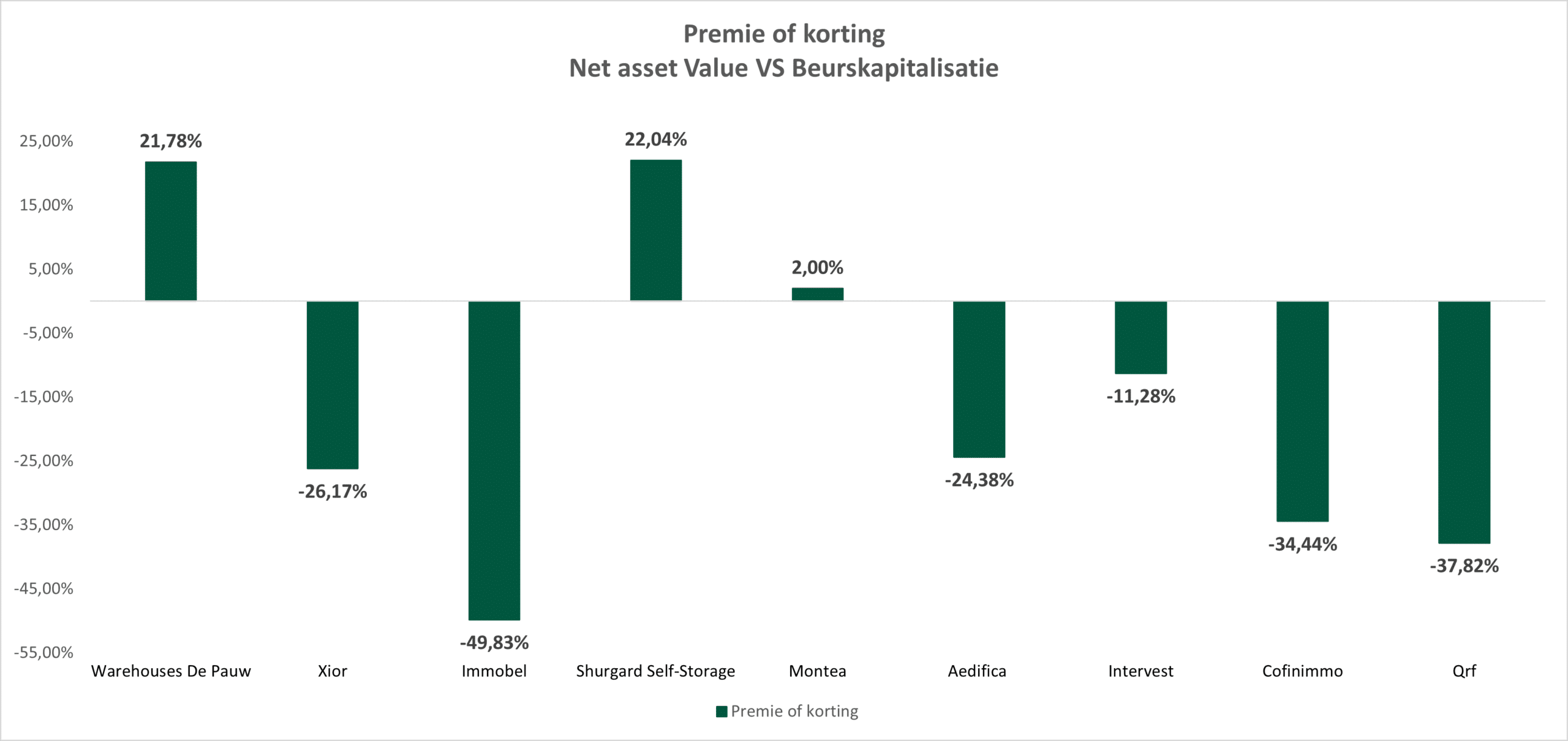

In de wereld van het beursgenoteerde vastgoed is de huidige omgeving buitengewoon gunstig voor nieuwe investeringen.

Deze sector, die vaak wordt beschouwd als een solide en betrouwbare investering, heeft in 2022 en zelfs 2023 een moeilijke tijd achter de rug. We dienen hier echter rekening te houden met een typisch Vlaams spreekwoord namelijk, “Na regen komt zonneschijn”.

Met onderstaande inzichten, kunnen we beter begrijpen waarom de vastgoedmarkt zo aantrekkelijk is geworden en wat de vooruitzichten zijn voor investeerders.

Laten we beginnen bij het begin, de zeer snelle opeenvolging van renteverhogingen hebben ervoor gezorgd dat vastgoedaandelen in woelige waters verkeren. Dit zorgt ervoor dat er langs de investeringszijde minder groei kon gefinancierd worden alsook dat de kostprijs van deze groei steeg. De huidige schulden zijn echter meestal voor enkele jaren ingedekt tegen renteschommelingen.

Voor investeerders werd het minder interessant om in vastgoedaandelen aan te houden of bij te kopen. Er zijn namelijk oplossingen die een gelijkaardig rendement geven met minder risico. Dit weerspiegelt zich ook in de lagere handelsvolumes van de afgelopen maanden.

We eindigen deze rubriek graag met een positieve noot. Hoewel de interesten aan de hoge kant zullen blijven in vergelijking met afgelopen jaren, zullen deze naar alle waarschijnlijkheid dalen waardoor vastgoedinvesteringen terug interessanter worden.

Een van de meest opvallende kenmerken van vastgoedbedrijven is hun vermogen om bescherming te bieden tegen inflatie. In tijden waarin de inflatie de 3%-4% overschrijdt, presteren beursgenoteerde vastgoedbedrijven vaak beter dan aandelen en obligaties. Dit fenomeen kan worden toegeschreven aan het feit dat inflatie vaak geïntegreerd is in de activa die vastgoedbedrijven bezitten, met bouwkosten als een duidelijk voorbeeld. Dit structurele aspect werkt in het voordeel van degenen die al in vastgoed hebben geïnvesteerd.

Met de opleving van het toerisme worden hotels opnieuw aantrekkelijke investeringsmogelijkheden. Vooral de Chinese vraag groeit na de pandemie, zowel voor zakelijke als toeristische reizen. Bovendien profiteren ook Azië, de Verenigde Staten en Japanse hotels van deze trend.

Wat hotels bijzonder aantrekkelijk maakt, is hun vermogen om prijzen te verhogen in korte termijn-verhuur, zoals hotelkamers die voor een paar dagen tot een week worden geboekt. Dit in tegenstelling tot langjarige huurcontracten, waar prijzen minder flexibel zijn.

Een andere veelbelovende investeringsmogelijkheid in de vastgoedsector is te vinden in begeleid wonen, verpleeghuizen en voorzieningen die persoonlijke hulp vereisen. Kortom, zorgvastgoed. De bezettingsgraad van deze faciliteiten keert terug naar het niveau van vóór de COVID-19-pandemie, en in sommige landen, zoals de Verenigde Staten, zijn de inkomsten van de bewoners gekoppeld aan de inflatie, met gevolg dat een stijgende factuur o.w.v. indexeringen relatief goed opgevangen kan worden.

Met de afnemende loondruk voor werknemers kunnen bedrijven in deze sector dubbelcijferige winstgroei verwachten, mede dankzij kostenbeheersing.

Hoewel industrieel vastgoed in 2022 slechter presteerde dan andere vastgoedsectoren, wordt er ook in dit segment nu een krachtig herstel verwacht. Huurcontracten worden verlengd met aanzienlijke huurverhogingen, soms tot wel 40% tot 50%.

De constante vraag naar industrieel vastgoed wordt aangewakkerd door het aantrekken van E-commerce. Magazijnen leggen voorraden aan en handelaren breiden hun inventarissen uit vanwege verstoringen in de toeleveringsketen. Dit gegeven zal de vraag verder ondersteunen.

Een veelbelovend segment binnen de vastgoedsector is self-storage, vooral in Europa, waar beursgenoteerde waarden nog steeds relatief laag zijn in vergelijking met andere marktwaarden. De kerncijfers in Europese self-storage markten zijn sterk, en dit brengt mooie investeringsopportuniteiten met zich mee.

Een andere factor die investeerders aantrekt, is de historisch grote kloof tussen de waardering van vastgoedbedrijven en de intrinsieke waarde van hun vastgoedbezit. Deze onderwaardering varieert van 15% tot 40%*, dit komt slechts zelden voor in de beleggingsgeschiedenis! Deze trend stimuleert fusies en overnames, met veel bedrijven die worden overgenomen tegen een premie van 30% ten opzichte van hun aandelenkoers. Dit biedt kansen voor investeerders. Vooral buitenlandse overnemers waarvan de valuta is geapprecieerd tegenover de valuta van het genoteerde bedrijf.

Kortom, de vastgoedmarkt is momenteel goed gepositioneerd voor herstel en biedt een scala aan kansen voor investeerders. Of het nu gaat om bescherming tegen inflatie, investeringen in hotels, zorgwoningen, industrieel vastgoed, self-storage of het benutten van historische kansen. De zon staat aan de horizon voor de vastgoedsector na de recente economische uitdagingen.

Bij B-sure blijven we geloven in een strategische allocatie van vastgoedaandelen in de portefeuille. Het blijft ondanks recentelijke moeilijkheden, een essentiële bouwsteen en een mooie aanvulling op fysiek vastgoed met grote flexibiliteit.

Hebt u nog verdere vragen bij het vastgoedmandaat? Aarzel dan niet om ons te contacteren.

Na een eerste, oppervlakkige lezing van de werkgelegenheidsstatistieken die afgelopen vrijdag door het Amerikaanse ministerie van arbeid werden gepubliceerd, schrok een deel van de financiële gemeenschap zich een spreekwoordelijk hoedje. Nadat enkele dagen eerder het aantal nieuwe vacatures ook al een verrassende toename liet optekenen, nam nu ook het aantal nieuw gecreëerde banen schrikbarend toe, met een stijging die de boudste voorspellingen verpulverde.

Om het dramagehalte nog wat te verhogen werd het cijfer uit de vorige maand daarenboven nog (stevig) opwaarts herzien. Het kon niet anders dan dat de Fed dit zou aangrijpen om haar beleidsrente nog maar eens een snok te geven, tot de economie uiteindelijk toch zal kraken.

De initiële vrees was dan ook dat de pas gepubliceerde statistieken opnieuw zouden inspireren tot een nieuwe renteverhoging in november, sneller dan meest pessimistische verwachting en in tegenspraak met de consensus dat de piek van de kortetermijnrente bereikt was na de laatste stijging op 27 juli.

De afkoeling van de arbeidsmarkt die de Amerikaanse centrale bank wenste te bewerkstellingen met een schier eindeloze barrage van rentestijgingen, blijkt eens te meer een zinsbegoocheling. Niet tot onze verrassing overigens, want de robuustheid van de arbeidsmarkt wordt veroorzaakt door makkelijk voorspelbare demografische patronen en dit staat volledig los van de economische ontwikkeling, die de Fed zo graag onderuit wil schoppen. Een rode kaart, graag.

Onze roep in de woestijn werd deze keer wel gehoord. Een grondigere analyse leert snel dat deze cijfers bewonderenswaardig zijn, maar geenszins dramatisch: De 336.000 (!) nieuwe banen die vorige maand werden toegevoegd bestonden immers voor 175.000 eenheden uit nieuwe aanwervingen in het onderwijs. (Dit mag u geenszins verbazen want de cijfers slaan op de maand september…). Van het overige deel blijkt dat 40.000 aanvullende jobs in de horecasector werden gecreëerd. Deze sector bevindt zich nog steeds in een inhalingbeweging, na de gigantische destructie van werkgelegenheid tijdens de dieptepunten van de Covid-crisis.

In het niet-publieke segment van de economie werden overigens “slechts” 60.000 nieuwe banen gecreëerd. Dit cijfer ligt volledig in lijn met het gemiddelde over de laatste 25 jaar, zodat er weinig vrees moet zijn over de escalatie van loonspanningen op de arbeidsmarkt. Met een toename van 0,2% op maandbasis, bleef de groeivoet van de loonmassa zelfs onder de verwachtingen, terwijl de looninflatie op jaarbasis stabiliseert op een niveau van 4,15%. Gelet op de graduele afname van de kerninflatie is dit voldoende om een reële aangroei van het inkomen toe te laten.

Na een initiële snoekduik wisten de aandelenbeurzen snel de positieve ondertoon van de cijfers te vertalen in een opmerkelijke opsprong van de koersen, vooral in de groeigevoelige technologiesector, die in afnemende mate rekening moet houden met verdere stijgingen van de beleidsrente, die de economische vooruitgang in de nabije toekomst zouden kunnen belemmeren.

De kansen op een nieuwe opsprong van de Amerikaanse beleidsrente zijn intussen teruggevallen tot minder dan 30% wat betreft de komende FOMC-vergaderingen van november, december en januari. Meer nog: De huidige rentestand van 5,25% zou minder lang aangehouden blijven dan enkele weken geleden nog werd gevreesd, waarbij de eerste dalingen van de beleidsrente zich al in juli en november van 2024 kunnen voordoen.

Ook de Europese renteomgeving oogt intussen veel minder streng: Met verdere stijgingen van de ECB-rente wordt geen rekening meer gehouden maar omwille van de koppige kerninflatie situeren rentedalingen zich nog relatief ver in de toekomst, ergens begin 2025. Maar dat is nog een eeuwigheid, gelet op de versnellende spiraal van de geopolitieke ontwikkelingen en de proximiteit hiervan met het Europese continent.

De verbeterde vooruitzichten voor de evolutie van de beleidsrente zijn ook schatplichtig aan de graduele afname van de kerninflatie in de VS. Een ontwikkeling die zich overigens slechts tergend traag doorzet aan onze zijde van de Atlantische Plas.

Een nieuwe lading van inflatiecijfers wordt intussen in de steigers gezet. Op 11 en 12 oktober verschijnen respectievelijk de meest recente statistieken over de evolutie van de Amerikaanse groothandels- en kleinhandelsprijzen. De gestegen energieprijzen in de VS laten echter niet toe dat ook het algemeen inflatiecijfer deze maand verder zou afnemen maar in beide gevallen wordt verwacht dat de kerncomponent van deze inflatie-indicatoren zijn neerwaarts gerichte trend doorzet.

Zonder de ondoordachte ingrepen van de Fed zou de kerninflatie al veel sneller tot bedaren zijn gekomen maar de sterk gestegen financieringskosten verplichten de bedrijven tot verdere prijsstijgingen om hun winstmarges te vrijwaren. Vooral de sterk opgelopen hypotheekrente leidt tot kwalijke, inflatoire gevolgen. In hun ijver om de bouwactiviteit (die 2% van de arbeidsmarkt vertegenwoordigd) af te koelen met hogere hypotheekrente, heeft de Fed de beschikbare reserve aan beschikbare woningen op de huurmarkt verregaand uitgeput en daardoor de huurprijzen de hoogte ingejaagd. En laat die huurprijzen nu voor meer dan 1/3de de evolutie van de kerninflatie bepalen… Een schrijnender voorbeeld van het averechtse effect van steekvlam-politiek, zal u moeilijk kunnen vinden.

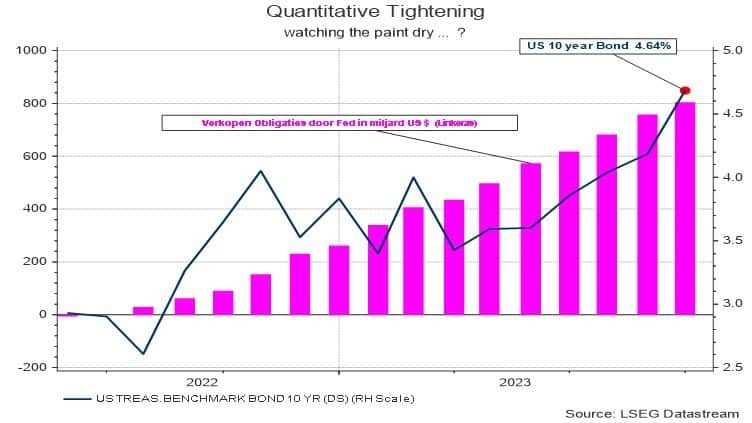

De kans op verdere stijgingen van de kortetermijnrente is voorlopig in belangrijke mate afgenomen, maar aan dit positieve scenario zit een gitzwarte rand. Het overgrote deel van het restrictieve beleid van de centrale banken in de VS en de Eurozone wordt immers geleverd door de sterk gestegen lange termijnrente. De recente opsprong van de 10-jaarsrente op overheidsobligaties is verrassend, gelet op de geleidelijke terugval van de kerninflatie.

Deze onverwachte evolutie moet vooral worden toegeschreven aan de substantiële verkopen van staats- en ondernemingsobligaties die de centrale banken in onbarmhartige golven laten inbeuken op de obligatiemarkten. Hierbij wordt getracht om de hoeveelheid vastrentende obligaties op de balans van de centrale banken terug naar een niveau van (ongeveer) 8% van het BBP te brengen, na tot 12% (en meer) te zijn opgelopen.

Dit laatste als gevolg van de massale aankopen van obligaties in 2020 en 2021, in een meer dan geslaagde poging om de lange termijnrente scherp te doen dalen om de nefaste gevolgen van de pandemie af te weren. Dat deze politiek ooit stopgezet en teruggedraaid diende te worden, stond in de sterren geschreven. Normaliter gebeurt dit door middel van een geleidelijk proces dat aangepast wordt naargelang de economische omstandigheden hierom vragen.

Hiervan zou in ieder geval geen enkel marktverstorend effect mogen uitgaan. Een dergelijk beleid van Quantitative easing zou op de obligatiemarkten een gelijkaardig effect moeten hebben als “watching paint dry”. Aldus Jannet Yellen toen ze in 2017 (met brio) de functie van Fed-voorzitter waarnam. Een stelling die op bruuske wijze wordt genegeerd door de huidige beleidsverantwoordelijke door op basis van een ongenuanceerde, lineaire regel de niets vermoedende obligatiemarkten genadeloos begon te bestoken met massale verkopen.

De onbeantwoorde vraag hierbij is op welk niveau de Fed-gouverneurs menen te denken dat de balans van de centrale bank voldoende gekrompen is om hun verstikkende verkoopbeleid te stoppen. Vermits er geen enkele economische onderbouw is voor dergelijke handelingen van de centrale bank, kunnen we ook geen rationele regel bedenken om te bepalen waar of wanneer een dergelijke politiek zijn doelstelling heeft bereikt.

Grafiek : Amerikaanse lange termijnrente en verkopen door de centrale bank

Toch is dit belangrijk om te weten want pas vanaf dan kan er werk worden gemaakt van de nodige dalingen, die het niveau van de lange termijnrente terug in het bereik van de verwachte economische groei en de kerninflatie moeten brengen.

Wellicht situeert dat omslagpunt zich pas in de tweede helft van 2024. Wanneer hier meer duidelijkheid over ontstaat, zullen de financiële markten hierop anticiperen en kunnen obligatiekoersen opnieuw het opwaartse pad kiezen waarop de aandelenmarkten al flink zullen zijn opgeschoven.

Aandelenkoersen lopen nu al stevig vooruit op dergelijke ontwikkelingen en klimmen verder in de richting van nieuwe recordniveaus, zij het op een flink gekarteld pad en mits het nodige wenkbrauwen-gefrons met betrekking tot de gedurfde waarderingen van Amerikaanse aandelen. In tegenstelling tot de meeste bedrijven in Europa noteren de aandelen in de VS aan een koers/winstverhouding die nog weinig aan de verbeelding overlaat, vooral dan in de technologiesector. Maar de toekomst is aan de durvers. Of toch aan dat segment ervan dat het nodige geduld kan opbrengen en tegen een stevig stootje weet te incasseren.

Intussen blijven we meewarig met het hoofd schudden wanneer enerzijds de inflatie in Europa parmantig op een hoog niveau mag blijven rondwaren, terwijl anderzijds de voedselprijzen wereldwijd in belangrijke mate zijn afgenomen, de Europese gasprijzen op minder dan de helft van hun pre-invasieniveau zijn teruggevallen, de olieprijzen en de transportkosten -ondanks alles- nauwelijks zijn toegenomen en de belangrijkste grondstoffenprijzen al geruime tijd substantieel lagere noteringen hebben opgezocht. We zijn in mei ’68 voor minder de straat opgegaan.

Beleggen wordt gezien als een cruciale stap in het opbouwen van financiële stabiliteit en het bereiken van langetermijndoelen. Een van de fundamentele beslissingen die beleggers moeten nemen, is hoe ze hun portefeuille willen samenstellen. Aandelen en obligaties zijn hierin de meest voorkomende activaklassen. Hoewel obligaties vaak als veiliger worden beschouwd dan aandelen, zijn er argumenten waarom aandelen op langere termijn net veiliger zijn. Ik geef hierbij graag enkele redenen.

Beleggen wordt gezien als een cruciale stap in het opbouwen van financiële stabiliteit en het bereiken van langetermijndoelen. Een van de fundamentele beslissingen die beleggers moeten nemen, is hoe ze hun portefeuille willen samenstellen. Aandelen en obligaties zijn hierin de meest voorkomende activaklassen. Hoewel obligaties vaak als veiliger worden beschouwd dan aandelen, zijn er argumenten waarom aandelen op langere termijn net veiliger zijn. Ik geef hierbij graag enkele redenen.

Een van de meest aantrekkelijke aspecten van beleggen is het rendementspotentieel. Historisch gezien hebben aandelen op lange termijn hogere rendementen opgeleverd dan obligaties. Dit komt vooral doordat obligaties zo goed als afgebakend zijn in rendement vanwege de vaste rentebetalingen en de teruggave van het geïnvesteerd kapitaal op einddatum. Aandelen daarentegen hebben geen vooraf bepaald rendement alsook geen einddatum. Dit brengt met zich mee dat beleggers die geduldig zijn en de grillen van de markt kunnen verdragen, uiteindelijk kunnen profiteren van mooie langetermijnwinsten.

Inflatie, de stijging van de prijzen van goederen en diensten in de loop der tijd kan de koopkracht van geld verminderen. Vandaag begint de inflatie te stabiliseren in de eurozone maar tot voor kort was dit wel anders. Aandelen zijn hier beter bestand tegen, wanneer de kosten stijgen volgt er ook een stijging van de verkoopprijzen. Dit beschermt de waarde van aandelen en helpt beleggers hun koopkracht te bewaren.

Het lijkt wel dat de enige counter op stijgende inflatie, een verhoging van de rente is. Dit is één van de manieren waarop kerninflatie naar beneden gebracht kan worden. Deze maatregel brengt echter ook enkele nadelige punten met zich mee, zo stijgt de financieringskost voor de bedrijven die obligaties uit geven. Hierbij kunnen wij ons dan weer de vraag stellen of deze hoge rentes haalbaar zijn voor sommige bedrijven, zeker de bedrijven met een minder goede creditrating.

Beleggen in aandelen biedt beleggers de mogelijkheid om hun risico’s te spreiden door te investeren in verschillende bedrijven, sectoren en regio’s. Deze diversificatie kan bijdragen aan een verminderde volatiliteit in de beleggingsportefeuille.

Ten slotte worden bedrijven in groeisectoren zoals technologie beschouwd als aantrekkelijke langetermijnbeleggingen. Deze sectoren hebben het potentieel om in waarde te blijven toenemen na verkoop van tijd, waardoor beleggers kunnen profiteren van langetermijntrends.

In conclusie, terwijl obligaties een basisonderdeel zijn in een goed gediversifieerde portefeuille.* Biedt een goed gespreide aandelenportefeuille historisch gezien op de lange termijn een hoger rendement dan een obligatieportefeuille. U moet er weliswaar de grotere tussentijdse schommelingen bijnemen.

Het is dus essentieel om uw beleggingsstrategie af te stemmen op uw individuele doelen en risicobereidheid. Uiteraard kan uw financiële butler u hierbij helpen.

*Al dan niet op een kortere termijn, met de huidige rentestand.

Men kan vele verwijten aan het adres van de centrale banken sturen, maar een gebrek aan doorzettingsvermogen kan hen niet aangerekend worden. De ECB verhoogde recent opnieuw haar basistarief met 25 basispunten en dit ondanks het feit dat de Europese bedrijven kreunen onder het gewicht van de sterk verhoogde financieringskosten, de verdere terugval van de conjunctuurindicatoren en de toenemende onweerswolken die samentroepen in het luchtruim, boven het Avondland. Onder meer ook door een verdere krimp in de exportmogelijkheden naar China, dat er maar niet in slaagt zich uit haar economische modderbrij te hijsen, spijts alle stimulansen, subsidiëringen, rentedalingen en verdere versoepelingen bij kredietverstrekking. Een indrukwekkende lijst van maatregelen met telkens evenveel effect als pleisters op een houten been. De Chinese economie bevindt zich in een houdgreep door haar dramatische demografische terugval, haar onoverzienbare schuldenprobleem (dat alleen verergerd wordt door de opgelegde lagere rentetarieven en de toegekende soepelere kredietvoorwaarden voor banken), wankele vastgoedbedrijven en obscure schaduwbanken, die buiten de controle van de centrale bank opereren.

De laatste bittere pil die de Europese centrale bank aan haar economie opdrong, werd begeleid met een opvallende reeks vergoelijkende commentaren en een quasi belofte dat dit de laatste opsprong van de beleidsrente zou zijn. Waarom eigenlijk? Met een kerninflatie boven 5% kan men bezwaarlijk beweren dat de doelstelling van 2% op jaarbasis binnen bereik zou zijn en evenmin dat het monetaire juk dat over de voorbije 18 maanden werd opgelegd, enig nut heeft gehad.

Volharden doet ook de inflatie, net als de centrale banken. De vorige resem rentestijgingen heeft de Europese inflatie slechts in beperkte vertraagd, ondanks de scherpe daling van voedsel-, energie- en grondstoffenprijzen op de wereldmarkten, het geleidelijk wegebben van knelpunten in de toeleveringsketens en het stilvallen van de groei van de geldmassa.

Dat de Europese inflatie zo weinig terrein heeft prijsgegeven, ondanks de gunstige evolutie van onderliggende factoren en het monetaire grof geschut, wijst op structurele problemen in de Europese economie. De sterke concentratie aan de aanbodzijde verstoort op ernstige wijze de prijsvorming door een gebrek aan concurrentie in de energie- en voedselmarkten.

In plaats van de oorzaken hiervan aan te pakken, vergenoegt men zich met simplistische commentaren over de gevolgen. Hiervoor vind je altijd een gewillig instemmend publiek. Symptomatisch hiervoor is de recente commentaar van de voorzitter van de Franse Nationale Bank (en lid van de ECB), éne Villeroy de Galhau: “Inflatie is een ziekte en de renteverhogingen beginnen te werken. Wij denken dat 4% een goed niveau is.”

Inflatie is helemaal geen ziekte maar een teken dat er ergens iets ontspoort in de economie en werkt als een afweermechanisme zoals oplopende koorts, die wijst op een onderliggende ontsteking of een infectie.

Maar net als de onwetende chirurgijns, die tot diep in de negentiende eeuw hun koortsige patiënten met aderlatingen versneld naar hun exit dreven, grijpt men ook nu naar een spectaculaire gemakkelijkheidsoplossing met averechtse gevolgen: Rentestijgingen die bedrijven verplichtten om hun sterk gestegen financieringskosten door te rekenen en de inflatie verder aan te jagen.

Of ook de Amerikaanse centrale bank zal volgen met een bijkomende rentesprong, is momenteel nog een open vraag. De financiële markten hebben echter al een duidelijk antwoord klaar wat betreft de onmiddellijke toekomst en geven slechts een symbolische kans van 1% aan een scenario waarbij de Amerikaanse bank de beleidsrente in september verhoogt met een kwart procent. Voor de komende FOMC-vergaderingen van december en januari loopt deze kans echter opnieuw op tot 1/3de.

Maar veel belangrijker dan de effectieve rentebeweging zal de begeleidende commentaar zijn over het verwachte pad dat de rente zal volgen in 2024. Ook de Amerikaanse economie begint stilaan maar zeker te zwichten onder het gewicht van de drastisch opgelopen rente. Zelfs de zo robuuste arbeidsmarkt vertoont sporadische tekenen van verzwakking. De Fed moet stilaan tot het inzicht komen dat ze haar wurggreep mag lossen zodat de beleidsrente haar piekwaarde in het vizier krijgt. Rentedalingen zijn echter nog verre toekomstmuziek en staan pas in het najaar van 2024 op de agenda.

De evolutie van de algemene inflatiecijfers wijst op een zeer trage afbouw van de prijsspanningen, recent zelfs opgeschrikt door grillige sprongen in de ongewenste richting. Toch daalt de kerninflatie onmiskenbaar en volgt een moderaat neerwaarts pad, sterk vergelijkbaar met de ontwikkelingen tijdens het duistere begin van de jaren ’80. De voorzitter van de Fed vraagt (terecht) om hierbij nadrukkelijk de evolutie van de kerninflatie, na correctie voor de traditioneel traag reagerende huurprijzen, van nabij te volgen. Hieruit kan men zich een beter beeld vormen over de toekomstige trend van de prijsindicatoren.

Maar intussen blijft de onzekerheid aan het beleggersvertrouwen knagen en dit weegt vooral zwaar op de obligatiemarkten in de VS, waar de lange termijnrente hoog blijft (en zelfs verder dreigt verder op te lopen) ondanks een bescheiden maar toch tastbare afname van de Amerikaanse kerninflatie.

Dit gegeven heeft een veel grotere, meer verstikkende impact op de economische ontwikkelingen dan de stijging van de korte termijntarieven van de centrale bank. De oorzaken voor deze nefaste ontwikkeling zijn snel gevonden. In mindere mate valt dit toe te schrijven aan de recente ratingverlaging van de VS door het ratingbureau Fitch[i]. Belangrijker is echter de recente politieke goedkeuring van het schuldenplafond waardoor de Amerikaanse overheid opnieuw grote hoeveelheden nieuw schatkistpapier op de markt kan brengen. Maar de grootste bijdrage aan het oplopen van de lange termijnrente komt opnieuw van de Fed: In een poging om haar balans te laten krimpen na de massale inkopen van overheids- en bedrijfsobligaties in 2020 en 2021, heeft de Amerikaans centrale bank zich dit jaar al ontdaan van zo’n slordige 800 miljard US$ aan overheidspapier en meer dan 100 miljard US$ aan hypotheekleningen. Het mag dan een klein wonder geheten worden dat de lange termijnrente niet nog meer is opgelopen.

Maar volharding is ook terg te vinden op de aandelenbeurzen. Ondanks alle rentegeweld volgen de meeste aandelenindices een gekarteld opwaarts pad. Na vele maanden van stroomopwaarts zwemmen begint de vermoeidheid echter door te wegen. De beurzen worden aarzelend en sporadische luchtzakken nemen steeds ernstigere proporties aan.

Het wordt de hoogste tijd dat deze turbulenties afnemen en de financiële markten naar een stabielere weerzone worden genavigeerd. Niets sluit uit dat we al binnen enkele maanden in dergelijke omstandigheden terecht komen wanneer de rentepieken bereikt worden en de economieën in de VS en de Eurozone hun herstelfase inzetten.

De Amerikaans beurzen hebben echter al een flink voorschot genomen op een dergelijk gunstig scenario en dit leidt tot gespannen waarderingen, zeker wat betreft de stratosferische (maar daarom niet onterechte) koers/winstverhoudingen van enkele megabedrijven, ruim boven de 30 (en soms nog flink hoger).

De huidige waardering van NADAQ 100-index[ii] gaat uit van groeiprognose 8% in 2024, oplopend tot 14% tegen eind 2025 en versnellend tot (flink) boven de 30% tegen eind 2026. Een dergelijke ontwikkeling is niet noodzakelijk onrealistisch maar zal regelmatig een lakmoestest moeten ondergaan.

De aandelenmarkten van de Eurozone reageren moderater, maar bevinden zich met een return van 13% in het lopende jaar mee in de kopgroep, ondanks de zwakke lezing van de conjunctuurindicatoren, de onmiskenbare groeivertraging in de industriële sectoren en de hardnekkige inflatie. Deze stijging compenseert de verliezen op de aandelenbeurzen in 2022, wat op zijn minst gezegd niet geldt voor Europese overheidsobligaties op lange termijn die nog steeds aankijken tegen een historisch verlies van bijna 20%.

Een verrassend sterke evolutie van de Europese beursindex, die voor een belangrijk deel moet worden toegeschreven aan de opvallende krachttoer van de commerciële banken, na een decennium van ontgoochelde beursprestaties. De substantiële verbetering in hun financiële marges, ontstaan uit het toenemende verschil tussen de interbancaire rente en de vergoeding voor spaardeposito’s, vertaalt zich in een aanmerkelijk hoger niveau van bedrijfswinsten, die zich nu terug bevindt op het peil van rond de eeuwwende (en dat is intussen meer dan 20 jaar geleden …).

[i] Naar onze schatting veroorzaakt dit een stijging van de lange termijnrente in de VS met 20 à 25 basispunten.

[ii] De NASDAQ 100-index investeert in 100 Amerikaanse groeibedrijven. Door de koersevolutie van enkele van de belangrijkste individuele waarden tijdens de laatste jaren is deze index sterk geconcentreerd geworden, waarbij 5 bedrijven meer dan 50% van de marktkapitalisatie vertegenwoordigen: Apple, Amazon, NVIDIA, Alphabet en Microsoft.