Link gekopieerd

B-sure het laatste nieuws

Shelter IM macro-economische visie september 2022

Luxemburg – 14 september 2022.

We beleven lastige tijden, en de kans is zelfs bijzonder groot dat we in verschillende regio’s op een recessie afstevenen. Zeker in Europa zal de inflatie nog een hele tijd bijzonder hoge toppen scheren, en dus willen we vandaag toch vooral enige voorzichtigheid bepleiten. Het optimisme dat de markten in juli overspoelde, lijkt ons nog iets te voorbarig.

Toen we afgelopen zomer plots een rally zagen op de aandelenmarkten, leek het ergste leed even geleden. De rentes waren toen lichtjes gezakt en hier en daar leefde er al wat hoop dat de hoge inflatie stilaan op haar retour was. Vandaag zijn we geneigd om dat optimisme te temperen: we blijven inzetten op aandelen, maar willen daarbij vooral ook de nodige voorzichtigheid aan de dag leggen. In eerste instantie omdat de energiecrisis nog lang niet achter de rug is. Europa is er de voorbije maanden dan wel in geslaagd om zijn gasvoorraden stelselmatig aan te vullen – wat uiteraard goed nieuws is – maar met de huidige voorraden komen we zeker de volledige winter nog niet door. Het risico blijft dan ook bestaan dat bepaalde industriële sectoren hun activiteiten deels zullen moeten stilleggen. Bovendien geloven we ook niet echt in het politieke antwoord op de exploderende energieprijzen. De consument extra geld toeschuiven om gas te kunnen aankopen, is geen duurzame oplossing. De huidige hoge prijs is vooral een indicatie dat er momenteel te veel vraag is voor een te klein aanbod. Meer geld beschikbaar stellen zal er gewoon toe leiden dat energieprijzen op termijn eenvoudigweg verder stijgen. Wanneer er echt tekorten zijn dan helpt het opbieden van de prijs niet maar is rantsoeneren en rationaliseren de enige oplossing.

“Don’t fight the Fed”

Als we vandaag pleiten voor voorzichtigheid, dan heeft dit ook veel te maken met het monetaire beleid van de Amerikaanse centrale bank. Die hield vorig jaar vol dat de

inflatie een tijdelijk fenomeen was, bevroor de rente op 0% en bleef verder inzetten op quantitative easing (QE). In de volksmond: geld bijdrukken. Intussen beseft de Fed dat dit een historische blunder was, en heeft ze het geweer resoluut van schouder veranderd. De bestrijding van de inflatie staat nu helemaal bovenaan het prioriteitenlijstje, het is zelfs bijna de enige prioriteit geworden, en daartoe zet de Amerikaanse centrale bank twee instrumenten in. Enerzijds wordt de beleidsrente stevig opgetrokken, anderzijds moest de quantitative easing plaats ruimen voor quantitative tightening (QT). In de volksmond: geld vernietigen. Daartoe verkoopt de centrale bank nu voor 95 miljard dollar per maand overheidsobligaties en verpakte hypotheken aan investeerders, en trekt de Fed zo maandelijks ook 95 miljard dollar aan liquiditeiten (technisch gezien: bank reserves) uit het bancaire systeem. Bovendien komen er zo natuurlijk meer overheidsobligaties op de markt die door investeerders op hun balans moet worden genomen, waardoor er nog wat meer druk op de langetermijnrente komt.

Verwachte beleidsrente Fed

Het optimisme op de beurzen van afgelopen zomer had deels ook te maken met de verwachting dat de Fed haar beleid tegen begin 2023 zou omgooien en opnieuw zou overschakelen naar verlagingen van de beleidsrente. Wij geloven dat dit iets te optimistisch is: na de historische blunder van vorig jaar, lijkt de kans ons klein dat Jerome Powell zich gaat riskeren om mogelijks een tweede historische blunder op zijn conto te krijgen. Hijzelf verwees ook al vaker naar een aantal fouten die de Amerikaanse centrale bank in de jaren zeventig maakte, toen ze er ook te snel van uitging dat de inflatie onder controle was en we uiteindelijk bijna tien jaar met een te hoge inflatie af te rekenen kregen. Hij zal naar onze inschatting de teugels ditmaal dan ook niet te snel opnieuw willen loslaten.

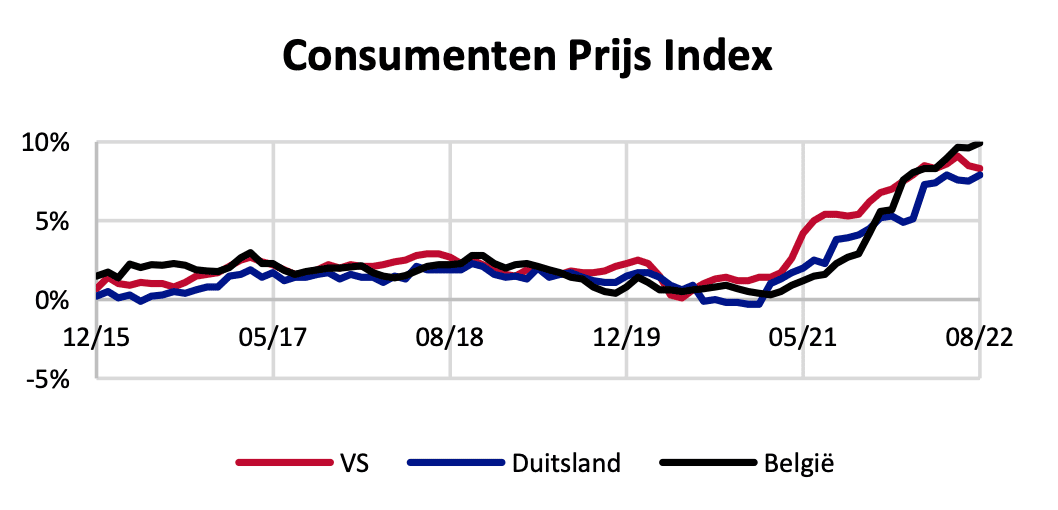

Structurele redenen voor hogere inflatie

Ook zien we de inflatie wel gaan dalen in de komende maanden maar een terugkeer naar het regime met zeer lage inflatie van de voorbije decennia lijkt ons niet aan de orde. Een aantal oorzaken van de huidige hoge inflatie lijken echt wel structureel.

Ten eerste is er een trend richting de-globalisering en “reshoring” waarbij landen ernaar streven om minder afhankelijk te worden van elkaar. Sommige cruciale economische activiteiten worden terug dichter bij huis georganiseerd in plaats van ze uit te besteden aan lage loonlanden, het omgekeerde van de “offshoring” trend van de voorbije decennia. Dit geeft waarschijnlijk de komende jaren nog flinke verschuivingen in heel wat logistieke modellen en zet ook druk op prijzen omdat arbeidskosten stijgen.

Bovendien heeft de pandemie ons werken, leven en consumptiepatroon ook structureel wat veranderd, waardoor de logistieke ketens zich alweer zullen moeten hertekenen en reorganiseren. De pandemie heeft het niet-flexibele karakter van toeleveringsketens wereldwijd blootgelegd. We blijken extreme efficiënt georganiseerd wanneer alles voorspelbaar verloopt, maar onze supply chain systemen zijn minder gericht op robuustheid en flexibiliteit wanneer er zich schokken voordoen.

Last but not least is er natuurlijk de krapte op de arbeidsmarkt, doordat almaar meer babyboomers met pensioen gaan.

Winstverwachtingen waarschijnlijk te hoog

Koers-winst verhoudingen zijn dit jaar vooral teruggevallen omdat de lange termijnrente steeg, niet omdat de verwachte winsten negatief werden bijgesteld.

Noch in Europa noch in de VS houden de winstverwachtingen van de bedrijven vandaag echt serieus rekening met een mogelijke recessie. De verwachtingen liggen gemiddeld nog altijd vrij hoog, terwijl de winstmarges in een periode van recessie normaal toch redelijk wat teruglopen. Het risico is dus reëel dat heel wat bedrijven vanaf oktober met teleurstellende kwartaalresultaten en vooruitzichten naar buiten zullen moeten komen. Dit valt vandaag overigens ook al af te leiden uit de verklaringen van een aantal invloedrijke CEO’s, zoals Jamie Dimon, de topman van JP Morgan of Tesla-baas Elon Musk.

Dollarobligaties blijven interessant

Op langere termijn blijven we geloven in gediversifieerd beleggen in aandelen van sterke bedrijven. Op wat kortere termijn zien we vooral in USD-obligaties een interessant alternatief. De dollar blijft immers sterk presteren en zal ook schaarser worden naarmate het QT- beleid liquiditeit aan het systeem zal blijven onttrekken. Intussen blijft de Oekraïne-crisis de Euro stevig onder druk zetten, zodat de USD een veel betere optie blijft.

Daarnaast zien we binnen het aandelensegment toch ook nog behoorlijk wat potentieel voor de energie- en grondstoffenaandelen. Die staan vandaag nog altijd relatief goedkoop gewaardeerd terwijl de hogere olie- en energieprijzen voor enorme winsten blijven zorgen. De winstgevendheid van energiebedrijven zal de komende maanden waarschijnlijk enigszins afgeroomd worden door de politiek, maar ook dan blijven die bedrijven toch garant staan voor stevige winsten.

Bron: Shelter IM