Link gekopieerd

B-sure het laatste nieuws

Eppur si muove…

Neen, deze titel is geen al te doorzichtige poging om u in vakantiestemming te brengen en daarmee af te leiden van de sombere realiteit. Integendeel, Galileo Galilei drukte zijn ontreddering over zoveel onbegrip treffend uit in deze befaamde zin, die hij plaatste onder het document waarin hij zijn leerstellingen over het heliocentrisme moest afzweren. We willen hiermee uiting geven aan onze verslagenheid over de onverdiende teleurgang op de financiële markten, de ontmoedigende evolutie aan het geopolitieke front, de bedenkelijke keuzes van onze wereldleiders en de toenemende twijfel over de vakbekwaamheid van de centrale bank(en) om de inflatoire spiraal zonder onnodige economische schade af te remmen.

En toch beweegt ze… (in de goede richting, daarenboven.)

Zowel op het geopolitieke als monetaire vlak heeft de remedie intussen echter meer schade veroorzaakt dan de kwaal.

Als reactie op de militaire invasie volgde een beleid met opgelegde sancties van allerlei aard. Maar dergelijke maatregelen hebben in het verleden nooit wat uitgehaald. In tegendeel: Het levert de lokale machthebbers alleen een dankbaar vijandsbeeld waarbij letterlijk alles wat er fout gaat in het land, toegeschreven kan worden aan buitenlandse inmenging. Ieder protest van de bevolking kan dan bestempeld worden als verraad en met harde hand de kop worden ingeslagen. Het regime dat men via dergelijke sancties wil destabiliseren krijgt zo op een presenteerblaadje alle excuses aangeboden waarmee ze haar juk kan verstrengen en haar interne positie weet te versterken.

Maar ondanks de negatieve ervaringen met een dergelijk beleid in Cuba, Irak, Noord-Korea, (destijds) Vietnam en Iran, blijkt er een onweerstaanbare aantrekkingskracht uit te gaan van een dergelijke gemakkelijkheidsoplossing. Denken onze wereldleiders nu werkelijk dat Rusland op andere gedachten wordt gebracht door enkele oligarchen hun speeltjes af te nemen? Ze vinden snel wel een nieuw luxejacht of een andere voetbalploeg om hun miljarden aan te spenderen.

Of door de plaatselijke McDonalds of Starbucks te sluiten of door de gemiddelde Rus de toegang te ontzeggen tot Franse handtassen? Men is daar andere ontberingen gewend …

De opgelegde invoerbeperkingen op Russische olie brengen meer gevolgen te weeg, met name zeer negatieve voor de Westerse alliantie, erg positieve voor de schatbewaarders in het Kremlin. Maar wat had men anders verwacht dan dit zeer voorspelbare, averechtse effect? Men creëert een kunstmatige schaarste in het aanbod, terwijl de vraag bleef toenemen. Drie keer raden wat de prijs van olie dan zal doen. Hierdoor stegen de inkomsten voor Rusland in substantiële mate en verzwakte de (Europese) industrie zienderogen, zodat een recessie in Europa onafwendbaar is geworden.

Het enige antwoord dat de verzamelde top van G7-leiders intussen wist te bieden is het voorstel om deze prijsopstoot te bestrijden met een plafondprijs[i]. De gevolgen van een kunstmatige schaarste worden zo bestreden met een (al even) kunstmatige begrenzing van de marktprijzen. Dit gaat vanzelfsprekend straal voorbij aan alle economische wetten. In tegenstelling met de waterval aan regelgeving en reglementering van allerlei aard, zijn economische wetmatigheden geen regeltjes die je vandaag verzint en morgen weer afschaft. Men had in Garmisch-Partenkirchen[ii] even goed onder unanimiteit de wet van de zwaartekracht kunnen afschaffen. Impact hiervan? Geen.

Voor het overige valt er enkel te onthouden dat het ontgoochelende resultaat van deze Westersgezinde top voornamelijk bestond uit wat aftandse grappen over het uiterlijk vertoon van hun opponent. Kan het nog oubolliger? De bevolking van Oekraïne en bij uitbreiding de rest van Europa verdient beter, veel beter. We moeten echter met lede ogen toezien hoe in 2022 militaire agressie meer dan ooit wordt beloond en Poetin zijn (initiële) strategische doelstelling binnen bereik heeft en alle troeven, zowel militaire als economische, in handen houdt. Dat intussen Zweden en Finland zullen toe treden tot de NATO vormt voorlopig geen probleem en is blijkbaar een prijs die het Kremlin bereid is te betalen voor de territoriale veroveringen in Oekraïne. Deze verschaffen immers een directe aansluiting met de (warme water-) haven van Sebastopol en een belangrijke bijkomende, beschermende bufferzone aan hun westelijke grens.

Geconfronteerd met de meest recente militaire ontwikkelingen is het voor de Westerse alliantie wellicht aangewezen om het verlies aan territorium in Oekraïne onder ogen te zien, zonder hiermee toe te geven dat de NATO haar hand heeft overspeeld. Dit om erger te vermijden en om de grotere zaak te kunnen redden: Het grootste gedeelte van Oekraïne kan dan een onafhankelijke status behouden en -zonder verwijl- adequaat bewapend worden om het resterende grondgebied beter te beschermen (vooral wat betreft de kuststrook aan de Zwarte Zee). Het overblijvende deel van Oekraïne kan vervolgens met een Marshallplan snel terug op de been worden gebracht en laat toe om het land met reuzensprongen te moderniseren. Om gezichtsverlies moet de NATO zich overigens niet bekommeren: De toetreding van Zweden en Finland mag zeker als een belangrijk strategisch pluspunt worden beschouwd.

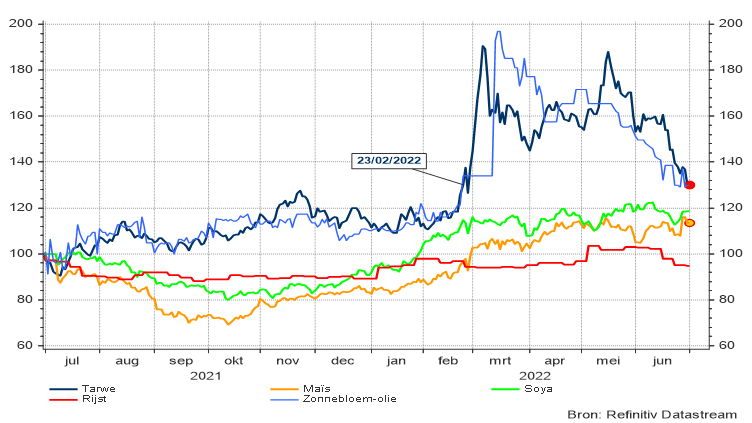

Op de wereldmarkt voor voedingsproducten ontwaren we intussen een relatief gunstige ontwikkeling. Enerzijds waren we hierover minder verontrust omdat sterk stijgende voedselprijzen de stabiliteit van regimes in India, China en (met Rusland bevriende) landen in Afrika destabiliseert en vandaar ook onrechtstreeks schade toebrengt aan de positie van Rusland. Maar voedsel blijft een machtig wapen om de Westerse alliantie te breken en is in deze context vlot inzetbaar. Anderzijds daalt de prijs van sommige landbouwproducten intussen omdat de initiële logistieke problemen langzaam maar zeker overbrugd worden met transport over land of waterwegen. Voor andere (zoals tarwe) zal dat minder het geval zijn omdat deze zeer afhankelijk blijven van maritiem transport[iii].

[i] In 1995 werd deze techniek ook toegepast op Irak. Dat u hiervan nooit gehoord heeft, is natuurlijk het beste bewijs dat het plan compleet is gefaald en op korte tijd is geïmplodeerd onder misbruiken en corruptie.

[ii] De (zeer mooie) plaats waar de recente G-7-ontmoeting plaatsvond.

[iii] De vrije toegang tot een mijnenvrije Zwarte Zee is hierbij van cruciaal belang. We vernemen zonet dat het strategisch vitale Slangeneiland terug in Oekraïense handen is gevallen. Dit is zonder meer goed nieuws voor het maritieme transport van graanproducten.

Grafiek 1: Evolutie van de voedselprijzen (in US $)

Corona leerde ons om de industriële productie niet langer te concentreren in bepaalde regio’s, ondanks eventuele competitieve voordelen. Een lokale uitbraak van een epidemie brengt dan snel de ganse aanbodketen in het gedrang. Het huidige militaire conflict leert ons dat ook inzake voedselbevoorrading een beleid van bredere spreiding aangewezen is[i].

In de perfecte storm die nu over de Westerse landen raast, versterkt de geopolitieke dreiging de inflatoire druk. De prijsstijgingen vonden, totaal binnen het verwachtingspatroon, hun bakermat in de massale financiële en economische interventies van de overheden tijdens de COVID-19-crisis en de schoksgewijze opstart van de economie nadien, die gepaard ging met tijdelijke tekorten. Vandaar ook de gelatenheid waarmee de financiële markten reageerden tijdens de eerste twee maanden van 2022. Een dergelijke opstoot van inflatie zou immers enkel van tijdelijke aard zijn en al medio 2022 aan momentum verliezen.

De beurzen zouden snel en volledig kunnen recupereren eens dat in het tweede kwartaal zou blijken dat de kerninflatie haar piek voorbij was en een geleidelijk neerwaarts pad zou volgen.

Helaas konden deze festiviteiten niet van start gaan zoals voorzien omwille van de militaire invasie op 24 februari. De opstanding van de beurzen werd afgeremd en de laatste weken werd de terugval versneld door toegenomen vrees voor een recessie in de VS en de quasi zekerheid van negatieve economische cijfers in Europa. De zopas gepubliceerde cijfers over de evolutie van het Amerikaanse BBP over het eerste kwartaal van dit verdoemde jaar, helpen zeker niet om het vertrouwen te herstellen. Het kwartaalcijfer diende zelfs neerwaarts te worden herzien tot -1,6%, voornamelijk omwille van tegenvallende consumptiecijfers die buigen voor de toenemende inflatoire druk. Als groeicijfer voor het totale jaar 2022 wordt nu (een schamele) 1,4% vooropgesteld. Dat is een notoire bijsturing in vergelijking met de eerdere prognose van 2%.

De onzekerheid over het economische perspectief in de VS weegt momenteel bijzonder zwaar op de financiële markten waarbij vooral in twijfel wordt getrokken of de Amerikaanse centrale bank de inflatiegolf zal weten te bezweren zonder hierbij onnodig veel economische schade aan te richten. Met een brokkenpiloot als Jay Powell aan de stuurknuppel van het monetaire beleid is deze ongerustheid te begrijpen, vooral wanneer de voorzitter van de centrale bank nog opgejaagd wordt door andere Fed-gouverneurs, die iedere gelegenheid te baat nemen om zich met stoere taal te profileren.

De kans dat de Amerikaanse centrale bank met een reeks opeenvolgende renteverhogingen de economie uiteindelijk in een recessie dwingt, is niet denkbeeldig. Een flink deel van de huidige opstoot van inflatie is immers toe te schrijven aan de evolutie van energie- en voedselprijzen. De impact van rentestijgingen hierop is quasi nihil en dreigt alleen de economische activiteit verregaand af te koelen. Na uitzuivering voor energie- en voedingsprijzen, is de kerninflatie in de VS immers al neerwaarts afgebogen en is de langetermijnrente reeds voldoende gestegen om de economische groei af te remmen.

Maar dat is voor politici een zeer moeilijke boodschap. Enerzijds ziet de consument de prijzen verder de pan uit swingen, terwijl anderzijds de Fed hardop zou moeten stellen dat de (kern)inflatie-indicatoren al een dalende trend vertonen…

Het verschil in de perceptie is natuurlijk dat een centrale bank zich moet richten op de kerninflatie want enkel daar kan via monetaire politiek de nodige invloed worden uitgeoefend. Verdere stijgingen van de beleidsrente zijn zeker aangewezen, omdat er nu omwille van de relatief lage rentestand nog steeds veel zuurstof aan de economie wordt toegediend.

[i] Ook minder verspilzuchtig gedrag kan wonderen doen. 1/3 van ons voedsel komt nu immers rechtstreeks op de afvalhoop terecht.

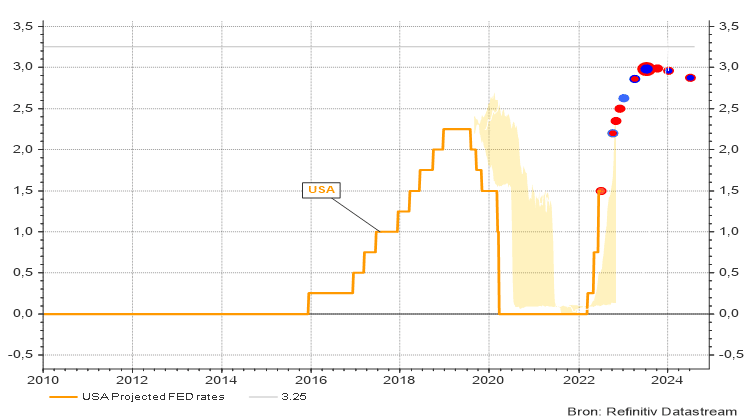

Een neutrale monetaire politiek, zonder opwaartse impulsen of neerwaartse bijsturingen, is vanzelfsprekend de meest aangewezen beleidsoptie. Deze doelstelling wordt bereikt bij een beleidsrente van 2,75% à 3%. [i] De beleidsrente dient daarom over de komende maanden te verschuiven van de huidige expansieve naar een neutrale stand. Het discussiepunt hierbij is tegen welk tempo dit dient te gebeuren. De centrale bank en de financiële markten houden er hier een duidelijk verschillende visie op na.

[i] Het precieze peil waarop een neutrale rentestand wordt bereikt, kan men natuurlijk alleen ex post vaststellen, maar rekening houdend met de productiviteit, de sterkte van de arbeidsmarkt, de groei van de arbeidsbevolking en de intensiteit van de inflatoire spanningen, wordt dit neutrale peil ergens tussen 2,75% à 3% gesitueerd.

Grafiek 2: Geprojecteerde pad van de (verwachte) opwaartse rentebewegingen van de Amerikaanse centrale bank (marktvisie)

De financiële markten projecteren momenteel een opwaarts pad van rentestijgingen dat ons (licht) boven dit neutrale niveau tilt en kent slechts een beperkte kans toe aan een scenario dat hoger dan 3,5% kan gaan.

De Fed voorziet momenteel echter hogere niveaus. Dit zou van zeker van aard zijn om een recessie uit lokken maar de kans op een dergelijke extreme renteverhogingen neemt gradueel af. Enerzijds omwille van de verzwakte conjunctuurindicatoren maar anderzijds staat dit ook in het perspectief van de afnemende kerninflatie. We baseren ons hierbij echter op slechts een beperkt aantal vaststellingen maar er is toch voldoende bewijs over dalende (kern-)inflatie om tegen de doctrinaire denktrend in te gaan, waarbij men alleen oog heeft voor een onrustbarende versnelling van de algemene inflatie-indicatoren.

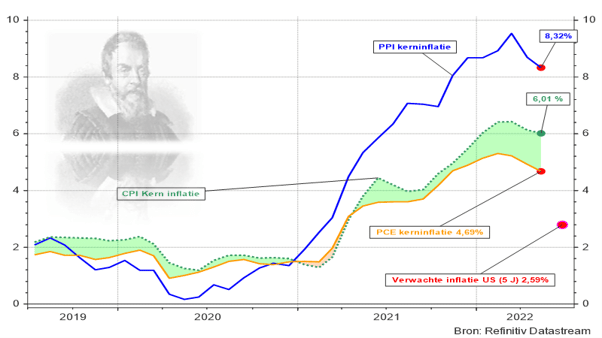

Grafiek 3: Evolutie van de kerninflatie in de VS: PPI, CPI, PCE en verwachte inflatie[i]

[i] De verwachte inflatie wordt hier berekend over de komende periode van 5 jaar. PPI en CPI berekenen de evolutie van respectievelijk groot- en kleinhandelsprijzen. Met de PCE-index wordt de prijs van consumptieve bestedingen in kaart gebracht, zoals deze door de Amerikaanse centrale bank wordt overgenomen.

En toch beweegt ze. Eppur si muove… Galileo bleef overtuigd van het heliocentrische model maar botste destijds met de doctrinaire visie van het Vaticaan. Als ultiem protest voegde hij het intussen wereldberoemde zinnetje toe, bij het plaatsen van zijn handtekening op het document waarin hij onder de machtsdruk van de Kerk zijn theorie moest afzweren.

Wij gaan momenteel ook gebukt onder het juk van de financiële markten maar durven toch ingaan tegen de doctrinaire visie die een ongebreidelde verdere ontsporing inflatie en verdere economische neergang als onvermijdelijk beschouwd.

De inflatie is wel degelijk aan het keren en mits tijdige bijsturing van de energieprijzen kan een recessie in de VS nog vermeden worden. In Europa is het hiervoor wellicht al te laat maar dat belet niet dat we de gevolgen van deze economische inzinking tot een minimum kunnen beperken.

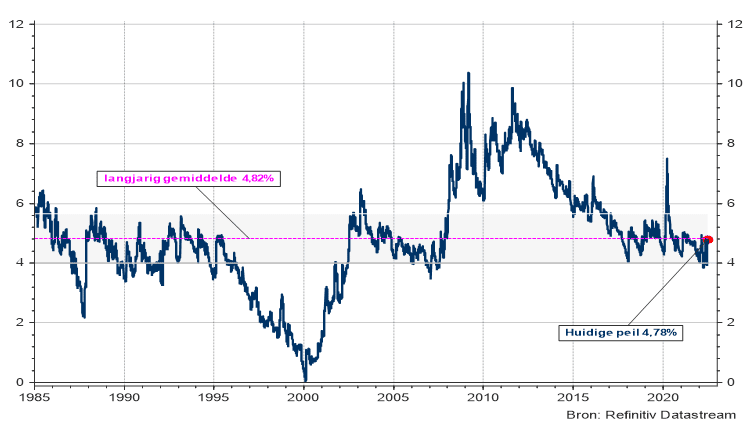

Hierdoor blijven we inzake asset allocatie nog steeds licht onderwogen inzake aandelen, met een belangrijke overweging in de VS. Uit een analyse van de risicopremie blijkt dat de beurzen momenteel correct gewaardeerd zijn. Dat is enerzijds ontgoochelend na de stevige pandoering die de aandelenkoersen het afgelopen halfjaar hebben ondergaan en geeft aan dat we op korte termijn geen spectaculair herstel. Anderzijds geeft deze risicopremie aan dat we op langere termijn een faire vergoeding mogen verwachten voor het genomen risico, zodat een geduldige, geleidelijke opbouw de meest aangewezen strategie zal zijn.

Grafiek 4: Verwachte risicopremie voor de Amerikaanse beurs.

De dollarkoers vormt momenteel geen bedreiging vermits de ECB het opwaartse rentepad van de Amerikaanse centrale bank niet kan volgen waardoor de euro stelselmatig verzwakt. Bij Amerikaanse obligaties lijkt de ergste storm voorbij maar in Europa moet er nog steeds rekening worden gehouden met een verdere toename van de lange termijnrente, tenzij de ECB op haar eerstvolgende vergadering een konijn uit de hoed weet te toveren m.b.t. haar aanpak van Italiaanse, Spaanse en Portugese staatsobligaties op lange termijn. Vandaar een geleidelijke verdere uitbouw van Amerikaanse obligaties en een afwachtende houding voor Europese overheidsobligaties.

We hopen intussen op wat frisse wind in de hoofden van de Westerse leiders om van het huidige zelf kastijdende sanctiebeleid af te stappen, moed om de geopolitieke realiteit onder ogen te zien en van Oekraïne geen verdere slachtoffers te vragen maar hen ter compensatie van hun territoriale verlies, de materiële middelen te bieden voor een adequate verdediging en onvoorwaardelijke financiële en logistieke ondersteuning voor een duurzaam economisch herstel.

Wat betreft de energiesituatie pleiten we voor een visie op lange termijn. Een doortastende en versnelde ommekeer om de energie-afhankelijk van Rusland af te bouwen zal betere resultaten dan de huidige steekvlampolitiek waarbij we de Russische beer uitdagen waar hij sterkst staat.

Als je Federer, Nadal of Djokovic uitdaagt voor een tweekamp, dan doe je dat best niet op een tennisveld.