Link gekopieerd

B-sure het laatste nieuws

De oorlog en de beurs

De oorlog en de beurs

De brutale aanval van Poetin op Oekraïne, de hoogste inflatie sinds decennia, en een lockdown in China – het eerste kwartaal bracht beweging op de markten.

De hoge inflatie en de verwachting van stijgende rentetarieven hebben vooral hun stempel gedrukt op de obligatiemarkt. De rente op tienjarige staatsobligaties in Duitsland en de VS is tussen het begin van het jaar en het eind van het eerste kwartaal met respectievelijk 0,7 en 0,8 procentpunt gestegen. De daarmee gepaard gaande koersverliezen van ongeveer zeven (of acht) procent zijn uiterst pijnlijk bij nauwelijks of geen couponrente. In het geval van 30-jarig Amerikaans papier bedroeg de daling zelfs bijna twaalf procent. Dit is een ontnuchterend resultaat voor beleggingen die in tijden van crisis eigenlijk als veilige havens worden beschouwd, wat voor veel beleggers de enige reden is om deze effecten überhaupt aan te houden, gezien de nauwelijks beschikbare rente-inkomsten.

Het goud daarentegen heeft zijn rol als risicobuffer kunnen waarmaken. Tegen het einde van het eerste kwartaal was de goudprijs met bijna zes procent gestegen tot 1.935 US dollar per troy ounce. In euro uitgedrukt bedroeg de stijging iets minder dan negen procent. Intussen bereikte de goudprijs zelfs een historisch hoogtepunt van 1.881 euro.

Aandelen beter dan obligaties

Ironisch genoeg zijn de aandelenkoersen, ondanks de geopolitieke en economische risico’s, minder gedaald dan de koersen van zogenaamd veilige staatsobligaties. De wereldwijde aandelenindex MSCI World heeft in het eerste kwartaal 5,2 procent verloren, wat neerkomt op een beheersbare min van 3,1 procent in euro’s als gevolg van de stevige dollar. Iets grotere verliezen werden genoteerd door de Duitse “leidende index” DAX met een min van 9,3 procent. De afhankelijkheid van Duitsland van Russisch gas en de blootstelling van Duitse bedrijven aan geopolitieke risico’s hebben hier ook toe bijgedragen.

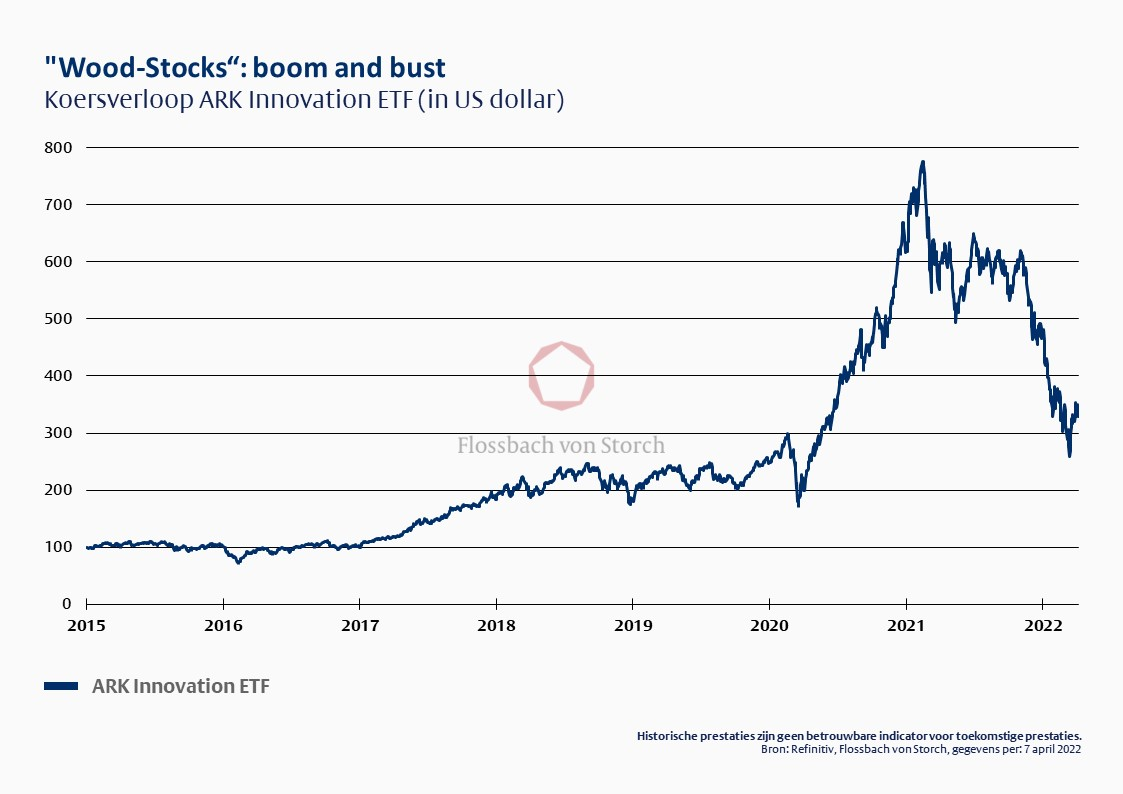

De grootste koersdalingen deden zich echter voor bij kleine en middelgrote technologieaandelen. De speculatieve zeepbel, die wij reeds in het jaarverslag hebben beschreven, is gebarsten. De door fantasie ingegeven waarderingen van deze aandelen hebben dus plaatsgemaakt voor een nieuwe realiteit die ook zichtbare bedrijfssuccessen eist. Koersverliezen van 30 tot 50 procent waren hier in het eerste kwartaal eerder regel dan uitzondering. Het bekendste Amerikaanse technologiefonds, ARK Innovation ETF (zie grafiek), is representatief voor dit genre, dat bestaat uit sterk groeiende, maar soms buitensporig hoog gewaardeerde bedrijven.

Het fonds, dat als ETF kan worden verhandeld, heeft inmiddels een beheerd vermogen van 28 miljard dollar en wordt in de VS beschouwd als een synoniem voor speculatieve investeringen in technologiebedrijven die nog niet winstgevend zijn. Verwijzend naar de naam van de fondsbeheerder Catherine Wood, worden de effecten van het fonds ook wel “Wood Stocks” genoemd. Van begin 2020 tot februari 2021 was de koers van het fonds in slechts 14 maanden verdrievoudigd en had het fonds veel geld opgehaald bij beleggers. Sindsdien is de prijs met 65 procent gedaald tot het dieptepunt op 14 maart, bijna terug op het niveau van begin 2020.

Hoewel de betrokken aandelen geenszins kleine tweederangsaandelen zijn, wordt hun prestatie nauwelijks weerspiegeld in ’s werelds grootste technologiebarometer, de Nasdaq Composite Index, die sinds het hoogtepunt in november met slechts 11,2 procent is gedaald. Hier heeft, net als in de MSCI World Index, de dominantie van de technologiezwaargewichten Apple, Microsoft, Alphabet, Amazon, Tesla en Nvidia een effect gehad en zich relatief goed staande gehouden. Alleen het aandeel Meta (voorheen Facebook) verloor in het eerste kwartaal bovengemiddeld veel, 34 procent, nadat CEO Marc Zuckerberg uitgesproken voorzichtige vooruitzichten gaf voor het lopende boekjaar.

De winnaars van het eerste kwartaal waren aandelen van olie- en grondstoffenbedrijven en de aandelen van de grote goudproducenten met koerswinsten tot 30 procent. De positieve ontwikkeling van het aandeel Berkshire Hathaway is opmerkelijk. De investeringsholding van Warren Buffett sloot het kwartaal af met een plus van 18 procent. Met een beurswaarde van 780 miljard US dollar is dit het enige niet-technologische aandeel bij de acht meest waardevolle bedrijven in de VS. Ook de aandelen van grote farmaceutische bedrijven zoals Roche, Novartis, Johnson & Johnson of Novo Nordisk bleken crisisbestendig te zijn. Bankaandelen daarentegen, die door hun aard zeer gevoelig reageren op crisissen, verloren aanzienlijk aan waarde na het uitbreken van de oorlog in Oekraïne.

Origineel artikel: artikel