Link gekopieerd

B-sure het laatste nieuws

De 7 plagen van Wall Street

Obligaties in de hoek waar de klappen vallen en bij de uitbreiding de rest van de wereldbeurzen. Al is het nooit goed om te veralgemenen. In contrast met de kommer en kwel op de financiële markten, flirten de Indische beurzen met hun top niveaus en was de Roepie één van de weinige munten die de US $ in zijn opwaarts pad kon volgen, tot deze laatste recent uitpakte met een verschroeiende versnelling en ook de Indische munt het nakijken gaf, zoals het eerder de euro, het Britse pond en de Yuan was overkomen.

Bij een sterke toename van de wisselkoers van de Amerikaanse munt komen traditioneel vooral de groeilanden in zwaar weer terecht, zodat het des te opvallender is dat de Indische aandelenmarkt in 2022 een goede performance weet neer te zetten[i]. De verklaring is enerzijds terug te vinden in de fundamentele opwaartse trendbeweging van de Indische economie die zelfs in dit vermaledijde jaar kan uitpakken met een reële groei van 3%, grotendeels door de dynamiek van haar interne markt. Anderzijds blijft India, door haar opportunistische houding in het geopolitieke conflict (voorlopig) gevrijwaard van een energiecrisis en kan hierdoor de inflatie voor een deel buiten haar grenzen houden.

De stijging van de US $ ten opzichte van de euro (en de meeste andere munten) is in belangrijke mate toe te schrijven aan de ontwikkeling van de (verwachte) reële renteverschillen tussen de VS en de rest van de wereld. De Amerikaanse centrale bank snokt haar beleidsrente tegen een verzengend tempo naar veel hogere niveaus dan elders mogelijk (en wenselijk) is, terwijl door de zelfvoorziening van gas de VS (veel) minder kwetsbaar is voor de haperende toevoer uit Rusland. De geopolitieke context zorgt intussen ook voor een recordniveau van buitenlandse toestroom van financiële investeringen omdat de VS worden aanzien als de meest veilige haven, voor wie geen goed oog heeft in de huidige ontwikkelingen. En zo zijn er nogal wat …

De dollar/euro wisselkoers situeert zich rond de grenswaarden van ons fundamenteel waarderingsmodel, zodat we geen directe vrees hebben voor een verzwakking maar ook geen verdere substantiële versterking meer verwachten.

Het is wellicht voor u een paradoxale stelling dat vooral Amerikaanse aandelen (en zeker de technologiecomponent) als de meest veilige plek worden aanzien. Te meer omdat deze waarden zich over de afgelopen maanden zeker ook niet van hun beste kant hebben laten zien. In vergelijking met andere asset-klassen zijn de verliezen echter beperkt gebleven, ondanks de scherpe stijgingen van de lange termijnrente, die de koers van lange termijnobligaties kelderen, of de energiecrisis waardoor Europese industriële aandelen wegzinken of de neerwaartse herziening van de verwachte economische groei.

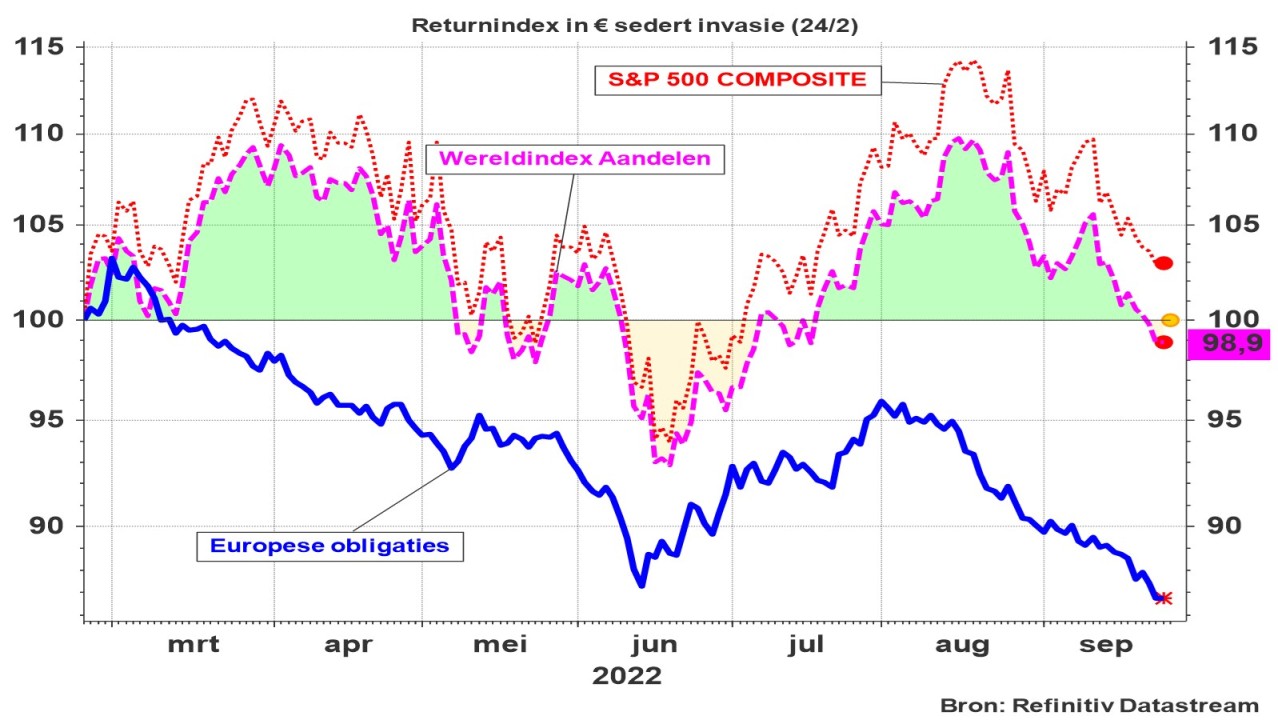

Amerikaanse aandelen dalen minder in waarde omdat de negatieve gevolgen van de groeicorrectie en de (enorme) stijging van de langetermijnrente gedeeltelijk worden gecompenseerd door een terugval van de risicopremie: Beleggers stellen zich tevreden met een lagere risicovergoeding omdat Amerikaanse aandelen betere kwaliteit bieden dan andere assetklassen. Een lagere risicopremie drijft aandelenkoersen hoger, zodat een deel van de neerwaartse druk die uitgaat van hogere rente en lagere groeivooruitzichten wordt gecompenseerd. Uitgedrukt in euro-termen staat de S&P composite return-index nog licht positief in vergelijking met het niveau net voor de invasie (24/2/2022).

Grafiek : S&P composite (return in euro), MSCI-wereldindex aandelen (net return in euro) en Europese overheidsobligaties (looptijd 7 tot 10 jaar)

In Europa is er hoegenaamd geen sprake van een afname van de risicopremie. Omwille van de nabijheid van het militaire conflict en de kwetsbaarheid van de Europese energievoorzieningen is het risico immers alleen maar toegenomen, zodat de dramatische rentestijgingen en neerwaartse gerichte groei hun negatieve kracht ten volle laten gevoelen op de aandelenprijzen.

Dankzij het grote gewicht van Amerikaanse aandelen, staat ook de wereldwijde aandelenindex (uitgedrukt in euro) “slechts” 2% in het rood. Beide zijn vanzelfsprekend zeer schatplichtig aan de koersontwikkeling van de Greenback, die ten opzichte van de euro over deze periode steeg met meer dan 15%. Aandelen en obligaties in de EMU-zone daalden ongeveer dezelfde orde van grootte.

Van onze uitgesproken voorkeur voor Amerikaanse aandelen hebben we nooit een geheim gemaakt maar we moeten nu met lede ogen aanzien hoe de centrale bank de economie van de VS doelbewust in een recessie wil drukken. Dit is niet alleen het gevolg van de potige toename van de kortetermijnrente maar vooral te wijten aan de commentaren van de Fed-voorzitter.

Door herhaald te stellen dat er in de toekomst rekening moet worden gehouden met nog forsere stijgingen van de beleidstarieven, geeft Jay Powell aan dat zijn politiek tot nu toe weinig of geen impact heeft op de ontwikkeling van de inflatie, waardoor ook de langetermijnrente een steile klim inzet. Dit wordt nog kracht bijgezet door de intentie van de Fed om haar balans te doen krimpen of in mensentermen: Obligaties te verkopen en dus de renteverhoging nog in de hand te werken.

Vervolgens stijgt ook de hypotheekrente en valt de bouwactiviteit terug, zodat het aanbod aan woningen afneemt. De economie is momenteel echter voldoende sterk om de vraag naar huurwoningen op een hoog peil te houden. Hierdoor stijgen de huurprijzen en lokken een verdere toename van de inflatie-indicatoren uit. Dat laatste wordt dan op zijn beurt gebruikt door de Fed om haar wurggreep te versterken en te stellen dat de beleidsrente nog hoger moet…

Dit is potentieel erg schadelijk voor de economie en dreigt een onnodige recessie uit te lokken. De financiële markten nemen er vooral aanstoot aan dat de centrale bank geen enkele poging onderneemt om de toekomstige economische groei en werkgelegenheid (zelfs maar gedeeltelijk) te vrijwaren van doelloze schade. Zoals een herdershond die zijn eigen schapen doodbijt zodat de wolf dat niet zou kunnen doen. En er nog trots op is …

Dit is wellicht de grootste politieke blunder in de 110-jarige geschiedenis van de Federal Reserve. Aan het woord laten we graag Jeremy Siegel, de legendarische Wharton-docent die in 1992 de wereld verbaasde met zijn berekeningen over het verbluffende opbrengstpotentieel van Amerikaanse aandelen[ii] over lange periodes en hier nadien de bestseller “Stocks for the long run” uit wist te destilleren.

Na veel te laat te zijn gekomen om de inflatie af te remmen, gebruikt men het rentewapen nu in sterk overdreven mate. Een typische reactie voor een falend beleid, dat haar oorspronkelijke gebrek aan doortastendheid tracht te compenseren met overmatige strengheid nadien. Wat het probleem alleen verergert en een oplossing in de weg staat …

Of je nu akkoord gaat met haar beleid of niet, de Fed signaleert dat ze telkens na afloop van de drie volgende FOMC-vergaderingen, de beleidsrente respectievelijk zullen optrekken met 75, 50 en 25 basispunten op 2 november, 14 december en 1 februari.

Vormt dit een ramp zonder weerga? Zeker niet. Er is nog steeds voldoende liquiditeit aanwezig in de financiële markten om de economie draaiende te houden, de arbeidsmarkt is bestand tegen forse tegenwind en de consumptieve bestedingen blijven voorlopig op peil omdat de lonen blijven stijgen (voorlopig gebeurt dit zonder de inflatie aan te wakkeren). De bedrijfswinsten zullen stagneren en in sommige gevallen zelfs slinken maar leveren nog steeds een zeer substantiële bijdrage aan de Amerikaanse economie. De Amerikaanse economie wordt daarom waarschijnlijk in 2022 met een nulgroei geconfronteerd, zonder al te diep in het rood te gaan en kan terug wat opwaartse beweging ondervinden in 2023.

Europa vormt geen alternatief voor beleggers. Integendeel, de geopolitieke situatie weegt zwaarder naarmate de winter nadert en de interne onvrede over de averechtse effecten van de opgelegde sancties nadrukkelijk worden. De gasprijs op de Europese markten is echter al gehalveerd sinds zijn piekwaarde op 26 augustus, maar staat nog steeds 60% dan voor de aanvang van deze crisis. De recentste bokkensprong is de zoveelste in de rij van hectische bewegingen over de laatste jaren en toont de instabiliteit van de Europese industriële onderbouw.

In dergelijke omstandigheden is het enkel verantwoord om een substantiële positie in aandelen aan te houden in de VS, in de wetenschap dat ook daar het dieptepunt van medio juli opnieuw getest zal worden om nadien geleidelijk en in haperende tred terug hoger te gaan. Europese aandelen zijn nog steeds taboe, behoudens enkele specifieke uitzonderingen. De belangrijkste uitdaging stelt zich momenteel echter aan het obligatiefront. De rentetarieven zijn immers dermate naar boven opgeschoven dat zich hier wellicht op termijn opportuniteiten zullen voordoen. Maar de verdere opwaartse druk op de rentetarieven laat voorlopig nog niet toe om de posities in Europese overheidsobligaties op te trekken, ondanks de scherpe terugval van de koersen in vastrentend papier.

Deze koersverliezen in obligaties zijn ongezien in historisch perspectief. De totale jaarreturn (koersbewegingen en rente-uitkeringen) van Duitse overheidsobligaties met een looptijd van 10 jaar bedroeg -15,4% (!) op 23 september 2022. Dit is laagste waarneming in 70 jaar. Het vorige dieptepunt werd opgetekend in augustus ’81 en bedroeg -15,4%.

In België bedroeg het jaarverlies op 23/9/2022 zelfs 17,37%, tevens de slechtste prestatie in 7 decennia. Veel slechter dan het vroegere vriesrecord, opgetekend in juni 1980. In de VS werd op 22/9 van dit afschuwelijke jaar een recordjaarverlies bereikt van 15,65%. Vanuit Europees perspectief viel dit echter nog mee omdat de US $ op jaarbasis 21% in waarde steeg ten opzichte van de euro.

We laten geen ruimte aan wollig geformuleerd positivisme[iii]. Zo leer je niets uit verleden en worden verkeerde posities niet bijgestuurd. If the facts change, we change our mind. What do you do…?[iv]

Aandelen worden daarom onderwogen, zonder in fatalisme te vervallen. Amerikaanse aandelen verdienen nog steeds ons geduld. Voor obligaties is het nog te vroeg om een langere looptijd of een grotere positie in overweging te nemen. Cash is dus koning, zeker er nu terug positieve vergoedingen verbonden zijn aan het aanhouden van liquiditeiten. Het rijk van koning Cash zal echter niet lang duren want de situatie gaat zeker terug kantelen in het voordeel van aandelen. De timing hiervan is echter onmogelijk te voorspellen. Any minor world that breaks apart, falls together again. Any major dude will tell you[v].

[i] De verwachte koerswinst-verhouding van de Indische beurs is hierdoor echter sterk opgelopen en bedraagt nu 22,3. Ter vergelijking: In de VS bedraagt deze PE-ratio “slechts” 16,7 en in de Eurozone is de verwachte koerswinstverhouding teruggevallen tot 11,2.

[ii] Jeremy Siegel: Stocks for the long run in Financial Analyst’s Journal, January 1992

[iii] Enige gelijkenis met de houding van de bondscoach van de Rode Duivels is geheel toevallig.

[iv] Uitspraak toegeschreven aan de geestelijke vader aller economisten John Maynard Keynes, maar ook aan de bekwaamste aller economisten, Paul A. Samuelson en -zoals steeds- ook aan Winston Churchill.

[v] Wel éénduidig toe te schrijven, met name aan de beste rockband aller tijden: Steely Dan.