Link gekopieerd

B-sure het laatste nieuws

Happy End?

De vraag of 2023 een beter jaar zal worden als het vorige, zullen we pas met zekerheid binnen een 50-tal weken kunnen beantwoorden. Inderdaad, een ronduit ontgoochelende repliek op een nochtans volkomen verantwoorde vraag. Dit bevestigt de karikatuur dat economisten enkel accuraat kunnen voorspellen als het om het verleden gaat.

Maar dat is nogal simplistisch, als u het ons vraagt. Begin er maar aan wanneer, zoals in 2022, er zich niet alleen twee onverwachte, diepgravende bewegingen voordeden en de financiële markten daarenboven hier zeer atypisch op reageerden.

It zigged when it should ‘ve zagged …

De militaire invasie leidde niet tot de verwachte flight to quality (waardoor de rente op overheidsobligaties zou dalen) en de centrale banken brachten geen rust en kalmte maar zaaiden integendeel onrust.

De initiële inflatie-opstoot in januari en februari zag je al van ver aankomen maar werd verwacht snel weg te deinen, na het verdwijnen van de flessenhalzen in de toevoerketens. De militaire invasie verhinderde echter de verwachte terugval van de inflatie en wakkerde de angst aan voor een ontredderde energiecrisis, in de stijl van het economische fiasco uit het einde van de jaren ’70 en het begin van de eighties. Een periode waarin de financiële markten op een fatale cocktail werden getrakteerd. Scherpgeslepen geopolitieke spanningen, monetair mistasten en een demografisch overaanbod van nieuwe arbeidskrachten trokken destijds een diep spoor van vernieling.

Wie in de huidige omstandigheden hoopvol heeft uitgekeken naar hulp van diegenen die hiervoor aangesteld zijn, met name de centrale banken en de overheden, heeft enkel nog meer ontgoochelingen opgelopen. De Europese overheden smeten olie op het geopolitieke vuur met even snel als ondoordacht genomen maatregelen die de energie- en vooral de gasprijzen naar een stratosferische hoogte katapulteerden. De centrale banken schoten op hun beurt in een kramp, net op het moment dat ze zich het meest nuttig hadden kunnen maken en bestookten de financiële markten met een slechtgericht salvo van paniekerige renteverhogingen.

Too much, too late…

De inflatiespiraal had zich immers maanden eerder al op gang getrokken zonder dat dit enige politieke reactie uitlokte. Nu neigt de monetaire politiek echter naar overdaad om de trage reactie van weleer te maskeren.

Maar de Europese landen zijn intussen tot bezinning gekomen en nemen de Russische indringers nu in een wurggreep met meer doordachte economische, financiële en -vooral- militaire maatregelen. Opgepast: Poetin is echter een judoka.

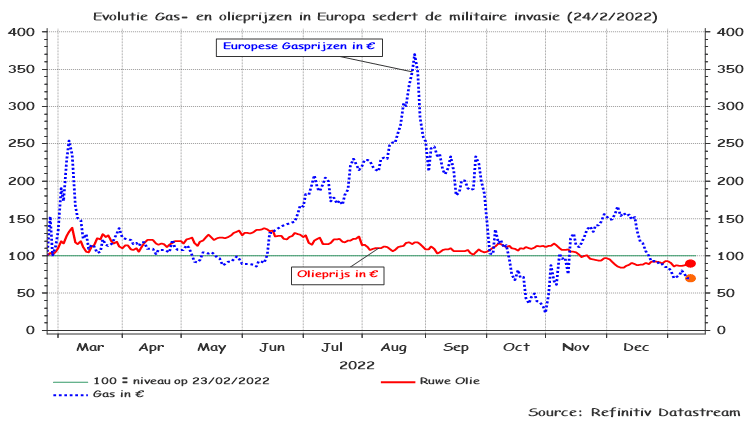

Grafiek 1: Evolutie van de olie- en gasprijzen in Europa, sinds de militaire invasie.

De gasprijzen staan intussen 30 procent lager (!) dan hun niveau daags voor de invasie (maar dat is helaas nog altijd 3 keer hoger dan 5 jaar geleden), terwijl de oliefactuur gedaald is met 10 procent.

Crisis? What crisis …?

Ook de meeste voedsel- en grondstoffenprijzen staan nu lager dan voor de inval, de prijs voor tarwe en soja is 10 procent gedaald. Aluminium is een kwart goedkoper geworden, hout zelfs driekwart (!). Ook de koperprijs is 10 procent teruggevallen maar is intussen wel aan een comeback begonnen.

Deze grondstof wordt aandachtig gevolgd omdat stijgende koperprijzen meestal de prelude vormen van hernemende economische activiteit in groeilanden. Deze evolutie is onder meer gerelateerd aan de recente ontwikkelingen in China, waardoor de hele Zuidoost Aziatische regio aan belangstelling wint.

Het duurt nog wel een tijdje, vooraleer we de recente prijsevolutie van grondstoffen, energie en voedingsproducten vertaald zullen zien aan de kassa van de warenhuizen, maar we hebben tonnen geduld en hopen dat de overheden erop toe zien dat de soepele wijze waarop de initiële stijgingen van de grondstoffen- en voedselprijzen hun weg mochten banen, in de komende maanden ook hun spiegelbeeld zal realiseren in de vorm van dalende consumptieprijzen.

Dit zou (veel) efficiënter zijn dan de huidige optie waarbij de monetaire overheden met rabiate rentestijgingen de economische groei trachten af te koelen, in de hoop om hiermee de inflatie de pas af te snijden. Te vergelijken met de laatmiddeleeuwse praktijk van aderlatingen. Het empirisch materiaal over het gunstige effect ervan is op zijn minst gezegd omstreden.

De Fed weet zelf ook wel beter: De inflatie zal wegtikken wanneer de energie-, grondstoffen- en voedselprijzen in voldoende mate afkoelen en stabiliseren op de wereldmarkten. De impact van de opgelegde hogere beleidsrente op inflatie is van beperkte orde maar kan (misschien) toch een ontradend effect hebben op loonstijgingen.

Vermits de inflatie in de voorbije periode vooral gedreven werd door schokken op de energiemarkt en flessenhalzen in de aanvoerketens, zullen rentestijgingen op zich weinig gevolgen hebben op de inflatie-indicatoren. De nefaste impact op de economie en de financiële markten is echter wel zeer tastbaar.

We like to err on the safe side …

Zo klinkt het aan beide oevers van de Atlantische Oceaan. Noch de Fed, noch de ECB wil het verwijt krijgen dat ze passief zijn blijven toekijken. Beide wensten het risico op dergelijke kritiek te minimaliseren en geven nu de economie de volle laag met rentestijgingen.

Baat het niet, dan schaadt het niet, is hun redenering. Maar het schaadt wél. De keerzijde is een overbodige economische afkoeling die uiteindelijk miljarden zal kosten, terwijl de Fed-politiek een ongeziene welvaartsvernietiging creëerde door de scherpe daling van obligatiekoersen. We mogen van (veel) geluk spreken dat de economische schade (voorlopig) nog meevalt. Dit laatste vooral dankzij de robuuste arbeidsmarkten, de volgehouden overheidsbestedingen en de consumptieve uitgaven die min of meer op peil blijven.

De renteverwachtingen koelen intussen af, vooral in de VS waar de kans op een stijging van de beleidsrente boven de 5 procent nu radicaal is afgenomen, gelet op de afnemende groeitrend van de loonmassa en de gunstige evolutie van de inflatie-indicatoren. Men verwacht zich momenteel aan een verdere stijging met telkens 25 basispunten in februari en in maart. Dit zou meteen ook het eindpunt moeten vormen van een de verstikkende opwaartse cyclus.

The darkest hour is right before the dawn…

Voor dalingen van de beleidsrente (die bepalend is voor de tarieven op korte termijn) is het nog te vroeg. We kunnen wel een verhoogde kans op een daling (met een kwart procent) ontwaren aan het uiteinde van de staart van 2023, na de FOMC-vergadering van 13 december.

De meest recente indicaties bevestigen de neerwaartse trend van de inflatie in de VS. De prijzen voor energie en van de meeste goederen stabiliseren of dalen.

Grafiek 2: Evolutie van de kleinhandelsprijzen in de VS

Van een veralgemeende deflatoire trend is er helaas nog geen sprake. De diensteninflatie (7,52 procent !) blijft immers nog steeds te sterk om nu al van een overwinning te kunnen spreken. Vooral de huurprijzen blijven versnellen maar dat is een rechtstreeks gevolg van de sterk toegenomen hypotheekrente. De vraag naar (huur)woningen blijft immers relatief constant maar het aanbod neemt drastisch af.

Het eerste kwartaal van 2023 zal uitsluitsel brengen over hoe snel de index van de kleinhandelsprijzen terug in het gareel kan worden gebracht. Er heerst weinig twijfel over de richting van deze index maar wel over snelheid waarmee de inflatie teruggedrongen kan worden tot een niveau dat door centrale banken als aanvaardbaar wordt beschouwd.

Maar de meeste indicatoren geven een rooskleurig beeld van deze evolutie in 2023. Zowel de Amerikaanse als Europese verwachte inflatie, berekend op basis van objectieve marktgegevens over inflatie-gerelateerde obligaties, wijzen nu al een sterke terugval van de algemene inflatiecijfers tot een gemiddeld jaarlijks niveau van 2,4 procent.

Volgens de verwachtingen zou het grootste deel van deze afname zich over de komende 12 maanden realiseren. Bemoedigend, maar eerst wachten ons nog enkele maanden op een hobbelig pad, vooraleer de overwinningsvlag kan worden geheven.

Een dergelijk scenario biedt in eerste instantie ademruimte voor de ineengeslagen obligaties, die de ergste koersval sinds WO II moesten ondergaan. Een debacle dat deels toe te schrijven valt aan de scherpe toename van de beleidsrente en de paniekreactie op de markten maar toch grotendeels te wijten is aan de abrupte beëindiging van de aankoopprogramma’s van de centrale banken. Hierdoor werd de rente op lange termijnobligaties kunstmatig laag gehouden in de twee voorafgaande jaren. Maar als een bal die je onder water drukt en plots loslaat, werden de obligatiemarkten vervolgens aan hun lot overgelaten.

Geleidelijk afnemende inflatie en teruggeschroefde economische groeiverwachtingen zullen in 2023 het opwaartse pad voor obligatiekoersen effenen en een stevig herstel van de obligatiekoersen mogelijk maken, eens dat de dalende trend van de inflatie-indicatoren zich doorzet.

From the ashes of disaster, grow the roses of success…

Voor de aandelenbeurzen ligt de situatie in 2023 heel wat complexer. Zeker in de eerste helft van het jaar zal de gunstige evolutie van rente en inflatie moeilijker vaste grond vinden op de aandelenmarkten. Zowel de winstmarges als de verkoopvolumes zijn in de meeste sectoren toe aan een neerwaartse herziening. De eerste impact hiervan zal zich laten gevoelen bij de publicatie van de bedrijfswinsten over het 4de kwartaal van 2022.

Met een dergelijk negatief scenario is weliswaar al voldoende rekening gehouden maar dat biedt geen enkele garantie om kortstondige dalingen te vermijden wanneer de publicatie van de winstresultaten van sommige bedrijven een negatieve verrassing inhouden. Vooral de technologiewaarden worden met argusogen gevolgd. De reeds gepubliceerde bedrijfsresultaten, onder meer uit de banksector, geven een gemend beeld.

Het episch centrum van deze publicaties bevindt zich op het einde van januari en begin februari. 2/2/2023 geldt als absolute zwaartepunt met de bekendmaking van de bedrijfswinsten van Apple en Amazon (beide erg geplaagd tijdens de laatste maanden), daags na de FOMC-vergadering van de Amerikaanse bank. Stem ’s avonds af op een Amerikaanse nieuwszender, tussen tien uur en half elf. We beloven u veel spektakel en spanning.

Ondanks de zwakke aanloop, getroebleerd door sombere bedrijfsresultaten en de vrees voor een verdere krimp van de winstmarges en afnemende volumes, wordt de tweede helft van het jaar een gunstiger scenario toegedicht. Op dat moment kan worden geanticipeerd op een economisch herstel en een stabielere politieke omgeving. We bevinden ons dan wellicht in het midden van een milde recessie en dat geldt steeds als een ideaal aankoopmoment.

De aandelenprijzen zijn momenteel echter (nog) niet attractief genoeg en de economische cyclus moet zich eerst terug op gang weten te trekken om voldoende ondersteunend te zijn voor een volgehouden en substantiële stijging van de koersen. Het lijkt nog wat te vroeg om hier nu al op te anticiperen, wetende dat we eerst nog door een economische winter moeten spartelen, als gevolg van de verstikkende maatregelen van de centrale banken.

Go East, young man …

Intussen realiseerden de Chinese beurzen een opvallende terugkeer. Sinds begin november neemt de Chinese MSCI-index een koppositie in met een stijging met 40 procent, die komt na initiële daling van 40 procent sedert het begin 2022. Deze gunstige evolutie is het gevolg van de radicale afbouw van zero-Covid-maatregelen, het wegnemen van een groot aantal van de belemmerende maatregelen in de bouwsector, (nog) lagere leningsvoorwaarden voor banken en een opstekende hoop over het terugschroeven van een aantal sanctioneringsmaatregelen in de technologiesector. Deze opwaartse trend is zeker niet zonder risico, maar laat toe om (flink) hogere bbp-groeivooruitzichten te voorzien voor de Rode Reus, wat zich vertaalt in toegenomen enthousiasme voor de Aziatische beurzen.

Ook een aantal Europese exportbedrijven zou kunnen meesurfen op deze (verhoopte) golf en lijkt hierbij een voordeel te hebben op Amerikaanse concurrenten, die meer gehinderd worden door het Amerikaanse sanctiebeleid.

Vormt dit een verklaring voor het merkwaardige tafereel op de wereldbeurzen waar de Europese aandelenindex voor het eerst sinds (heel) lang, zijn Amerikaanse opponent (duidelijk) het nakijken geeft?

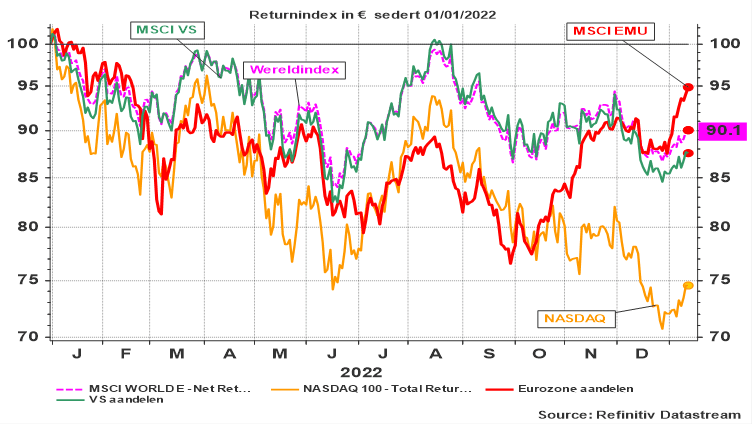

Grafiek 3: Evolutie aandelenindex in de Eurozone en de VS, Nasdaq en Wereldindex.

Iemand die ons bij het begin van de militaire vijandigheden zou verteld hebben dat de Eurozone, ondanks een overduidelijk kwetsbare energievoorziening, proximiteit met het conflict en technologische achterstand, de Amerikaanse beurzen zou gaan overtroeven, zouden we niet ernstig genomen hebben. Nooit te oud om te leren …

Vooral gemengde portefeuilles (aangepast aan het beleggingsprofiel van de klant) kunnen in dergelijke omstandigheden uitblinken. In de eerste jaarhelft voortgedreven door rentedalingen die obligatiekoersen ondersteunen, in de tweede jaarhelft door aandelenkoersen, die na het doorworstelen van een moeilijke periode, met herwonnen moed als vanouds op zoek gaan op zoek gaan naar nieuwe records.

Enige garantie kan hier echter niet geboden worden, behoudens deze beurswijsheid van J.P. Morgan: Tijdens één van de zeer zeldzame interviews die hij toestond vroeg een journalist hem wat hij dacht dat de beurs dat jaar zou gaan doen. Zijn kregelige antwoord was:

It will fluctuate, young man. It will fluctuate.